Doppelte Stochastic-Bodenumkehrstrategie

Übersicht

Diese Strategie kombiniert die 123-Bodenumkehr und den Stochastic-Indikator, um Kaufsignale zu erzeugen, wenn sowohl der Aktienkurs einen Bodenumkehr als auch der Stochastic-Indikator eine Bodenumkehr aufweist. Die Strategie erkennt effektiv Kursumkehrpunkte am Boden; die doppelte Indikatorfilterung reduziert die Handelsfrequenz und verbessert die Genauigkeit der Signale.

Strategieprinzip

-

123-Bodenumkehr-Strategie

- Wenn der Schlusskurs höher als der Schlusskurs der letzten zwei Tage ist und die schnelle Linie des 9-Tage-Stochastic unter der langsamen Linie sowie unter 50 liegt, wird ein Kaufsignal generiert.

- Wenn der Schlusskurs niedriger als der Schlusskurs der letzten zwei Tage ist und die schnelle Linie des 9-Tage-Stochastic über der langsamen Linie sowie über 50 liegt, wird ein Verkaufssignal generiert.

-

Stochastic-Indikator-Strategie

- Wenn die schnelle Stochastic-Linie die obere Grenze (Standard 20) nach oben durchbricht, wird ein Kaufsignal generiert.

- Wenn die schnelle Stochastic-Linie die untere Grenze (Standard 80) nach unten durchbricht, wird ein Verkaufssignal generiert.

-

Doppelte Signalfilterung

Nur wenn sowohl die 123-Umkehrstrategie als auch die Stochastic-Strategie gleichzeitig ein Kaufsignal generieren, wird das endgültige Kaufsignal ausgelöst; gleiches gilt für Verkaufssignale. Dadurch können fehlerhafte Signale herausgefiltert und die Signalqualität verbessert werden.

Vorteile der Strategie

- Doppelte Indikatorbestätigung filtert Rauschen heraus und erhöht die Trefferquote der Signale.

- Die 123-Umkehrstrategie erfasst Kursumkehrpunkte (Boden und Spitze). Die Stochastic-Bestätigung hilft, falsche Ausbrüche zu vermeiden.

- Der Stochastic-Indikator erkennt effektiv überkaufte und überverkaufte Bereiche und ergänzt die 123-Umkehrstrategie perfekt.

- Großer Optimierungsspielraum durch Parametereinstellung für bessere Strategieergebnisse.

- Einfache und klare Logik, leicht verständlich und umsetzbar – ideal für Einsteiger im quantitativen Handel.

Strategierisiken

- Die doppelte Filterung kann einige Gelegenheiten verpassen und die Handelsfrequenz senken.

- Der Stochastic-Indikator neigt zu Fehlsignalen; der tatsächliche Verlauf muss sorgfältig bewertet werden.

- Parameteroptimierung erforderlich; falsche Parametereinstellungen beeinträchtigen die Strategie.

- Nur für Märkte mit ausgeprägten Umkehrmustern geeignet, nicht für anhaltende Aufwärts- oder Abwärtstrends.

- Strenge Einhaltung der Signale erforderlich, um Abweichungen durch eigene Einschätzungen zu vermeiden.

Risikolösung: Parameter optimieren, Signale strikt befolgen, Strategie an das jeweilige Marktumfeld anpassen.

Optimierungsmöglichkeiten

- Parameter des Stochastic-Indikators optimieren, um die Stabilität zu erhöhen.

- Stop-Loss-Strategie integrieren, um bei einem bestimmten Verlust auszusteigen.

- Zusätzliche Filter wie Volumenbestätigung können die Signalqualität weiter verbessern.

- Verschiedene Umkehrstrategien mit Stochastic-Kombinationen testen.

- Maschinelles Lernen zur Parameteroptimierung auf Basis historischer Daten einsetzen.

- Strategie auf verschiedenen Märkten testen, um die marktübergreifende Stabilität zu prüfen.

- Weitere technische Indikatoren mit Stochastic kombinieren, um bessere Paarungen zu finden.

Zusammenfassung

Diese Strategie nutzt die Kombination aus doppeltem Stochastic und 123-Umkehrformation zur effektiven Erfassung von Bodenumkehren. Im Vergleich zu Einzelindikatoren verbessert die Mehrfachkombination die Signalqualität und Erfolgsquote deutlich. Trotz verbleibendem Optimierungspotenzial ist die Strategie logisch einfach, leicht erlernbar und ideal für das Praxistraining von Einsteigern. Durch wiederholte Tests und Optimierungen können die Parameter robuster gestaltet werden, um nachhaltig positive Ergebnisse zu erzielen.

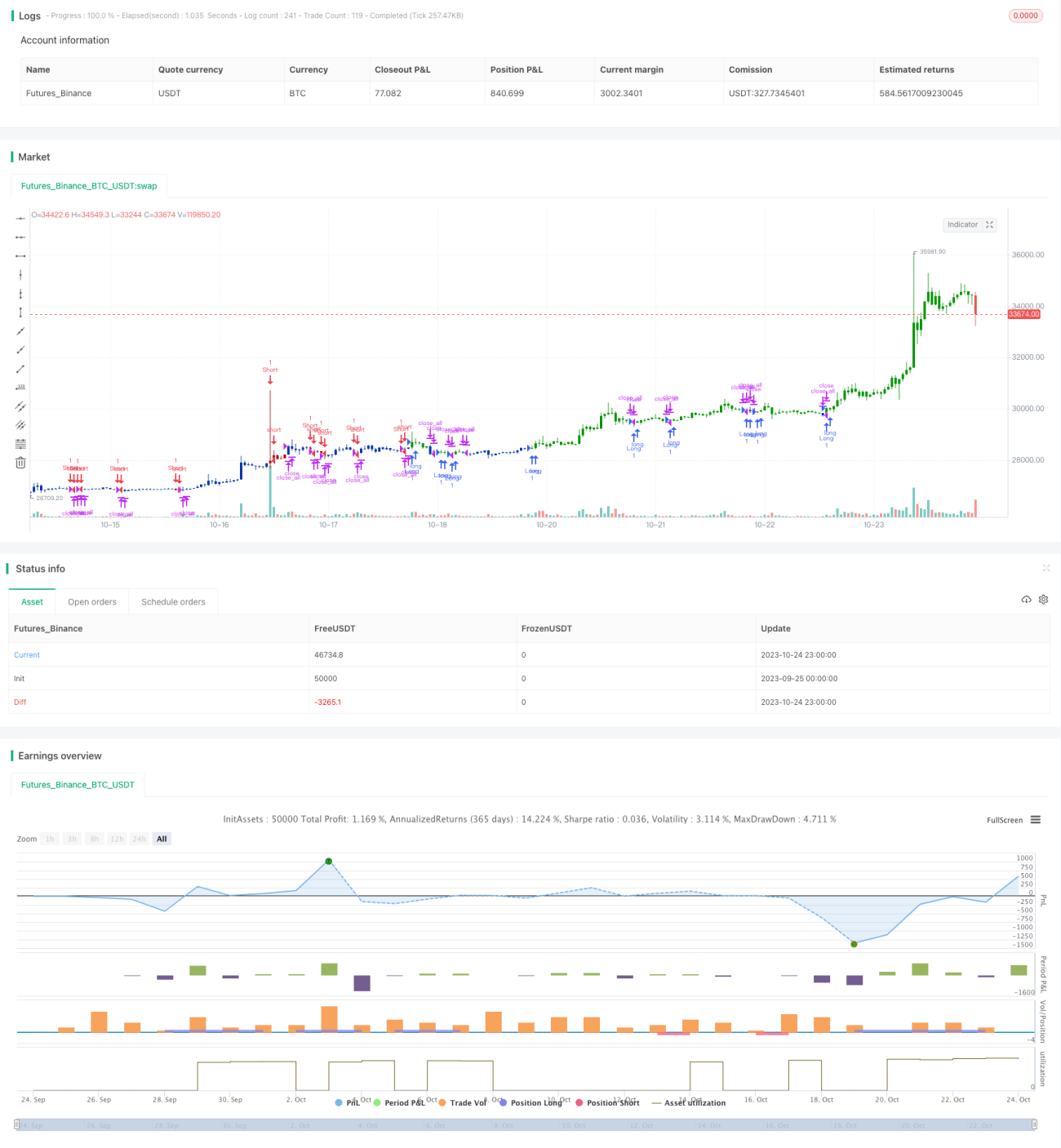

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/07/2021

// This is combo strategies for get a cumulative signal. - 1