RSI Long-Short Momentum-Strategie

Überblick

Die RSI-Dynamik-Strategie ist eine typische Dynamik-Strategie, die auf dem Larry Connors RSI basiert und über den RSI-Indikator überkaufen und verkaufen Signal verwendet, um zu entscheiden, ob der Preis überkauft oder überverkauft ist. Die Strategie entscheidet hauptsächlich, ob der Preis überkauft oder überverkauft ist, und dient als Kauf- und Verkaufssignal.

Strategieprinzip

Die Strategie baut den RSI auf, indem sie die Auf- und Abwärtsbewegungen der Preise über einen bestimmten Zeitraum berechnet. Wenn der RSI unter der Überverkaufslinie 10 liegt, wird er als Überverkauf angesehen, und wenn der Indikator über der Überkaufslinie 90 liegt, wird er als Überkauf angesehen. Die Strategie erzeugt ein Kaufsignal, wenn der RSI die Überverkaufslinie von einem Tiefpunkt durchbricht, und erzeugt ein Verkaufssignal, wenn der RSI die Überkaufslinie von einem Hochpunkt durchbricht.

Die Strategie enthält zusätzlich die Regel der Durchschnittslinie, die ein Kaufsignal erzeugt, wenn die 5-Tage-Durchschnittslinie über der 200-Tage-Durchschnittslinie liegt, und ein Verkaufsignal erzeugt, wenn die 5-Tage-Durchschnittslinie unter der 200-Tage-Durchschnittslinie liegt. Dies filtert falsche Signale aus, die durch kurzfristige Rebound verursacht werden.

Die Strategie hat außerdem einen Stop-Stop-Mechanismus hinzugefügt. Wenn Sie mehrere Positionen halten, werden alle Positionen platziert, wenn der RSI die Überkauflinie 90 überschreitet. Wenn Sie leere Positionen halten, werden alle Leerpositionen platziert, wenn der RSI die Überverkauflinie 10 unterbricht.

Strategische Vorteile

-

Der RSI-Indikator wird verwendet, um zu überkaufen und zu verkaufen, um zu erkennen, wann sich der Preis umkehrt.

-

Durch die Erweiterung der Mittellinien-Filter wird die Zahl der fehlerhaften Transaktionen durch kurzfristige Geräusche verringert.

-

Die Einrichtung von Stop-Stop-Mechanismen kann die Risiken gut kontrollieren und verhindern, dass die Verluste sich ausbreiten.

-

Die Regeln der Strategie sind einfach, klar und verständlich.

-

Der RSI ist ein gängiger und praktischer technischer Indikator, der für viele Aktien und digitale Währungen gilt.

Strategisches Risiko

-

Der RSI-Indikator kann sich umkehren. Überkaufen und Überverkaufen sind nicht unbedingt möglich.

-

Ein einheitlicher Filter kann auch bessere Handelsmöglichkeiten ausfiltern.

-

Wenn der Stopp nicht richtig eingestellt ist, kann er zu früh gestoppt werden, was zu einer Tendenz führt, die längeren Linien nicht zu halten.

-

Es ist notwendig, die Parameter wie die Dauer der RSI-Zyklen, die Überkauf-Überverkauf-Schwellen und die Durchschnittsparameter entsprechend anzupassen.

Diese Risiken können durch Optimierung der Parameter, Kombination anderer Indikatoren und angemessene Lockerung des Stopps verringert werden.

Richtung der Strategieoptimierung

-

Die Wirkung des RSI auf verschiedene Perioden kann getestet werden.

-

Weitere Indikatoren können hinzugefügt werden, z. B. KDJ, MACD und andere, um eine Kombination mit dem RSI zu bilden.

-

Die Überkauf- und Überverkaufsschwelle kann je nach Marktlage angepasst werden.

-

Der RSI-Wert, der für die Aktivierung des Stopps verwendet wird, kann je nach Positionsdauer angepasst werden.

-

Es kann eine Stop-Loss-Strategie hinzugefügt werden, die aufhört, wenn der Verlust einen bestimmten Prozentsatz erreicht.

-

Das Gleichgewichtssystem kann optimiert werden, um den Verlust dynamisch zu verfolgen.

Zusammenfassen

Die RSI-Polydynamik-Strategie nutzt die RSI-Anzeige als Signal, um Überkauf-Überverkauf zu beurteilen, und fügt die Mittellinie und die Stop-Stop-Regel zum Filtern hinzu, um kurzfristige Umkehrmöglichkeiten effektiv zu erfassen. Die Strategie ist einfach und praktisch und lohnt sich, weiter getestet und optimiert zu werden, um sich an die breiteren Marktbedingungen anzupassen.

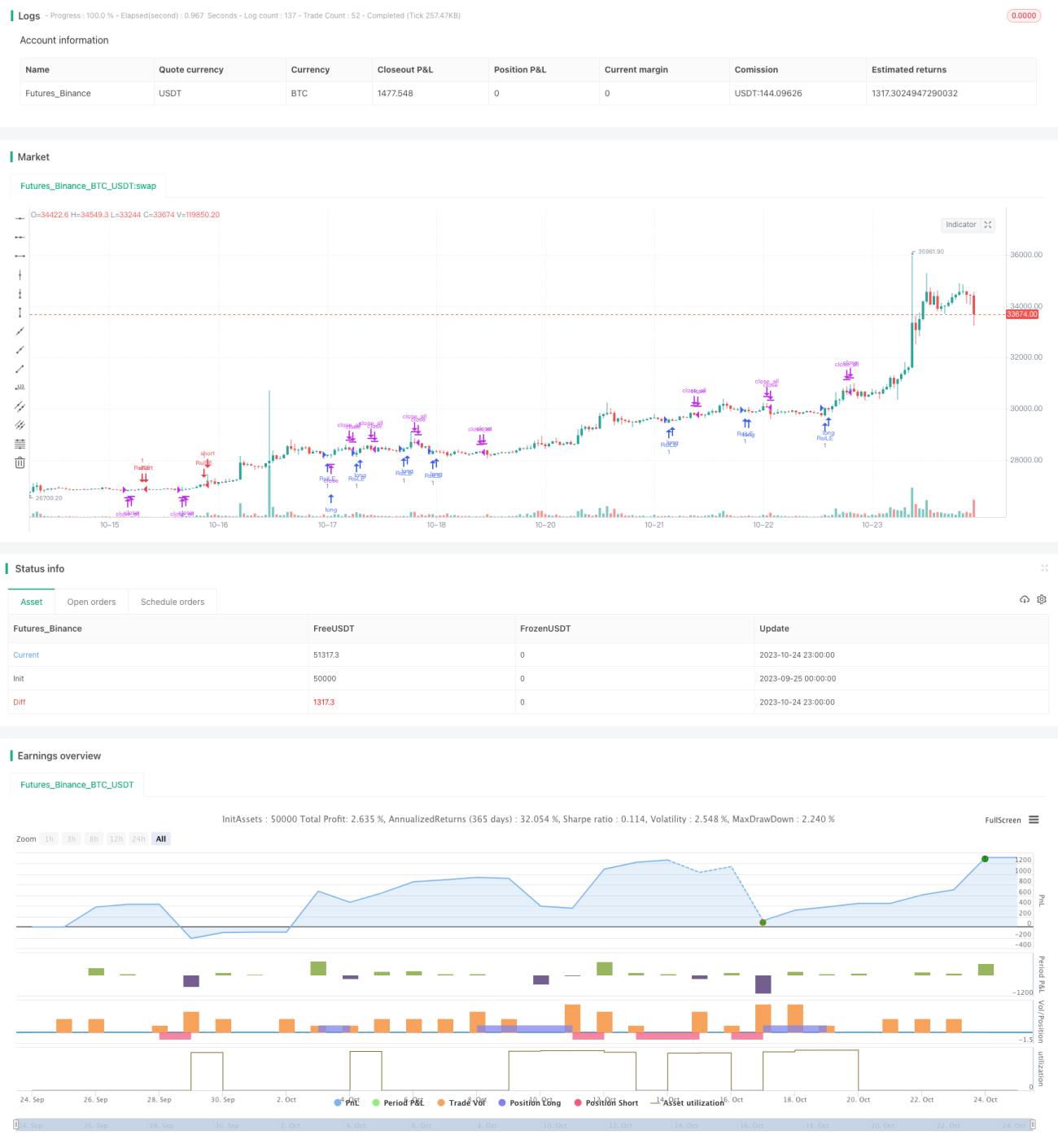

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1