Trendfolgestrategie mit allmählichem gleitenden Durchschnitt

Überblick

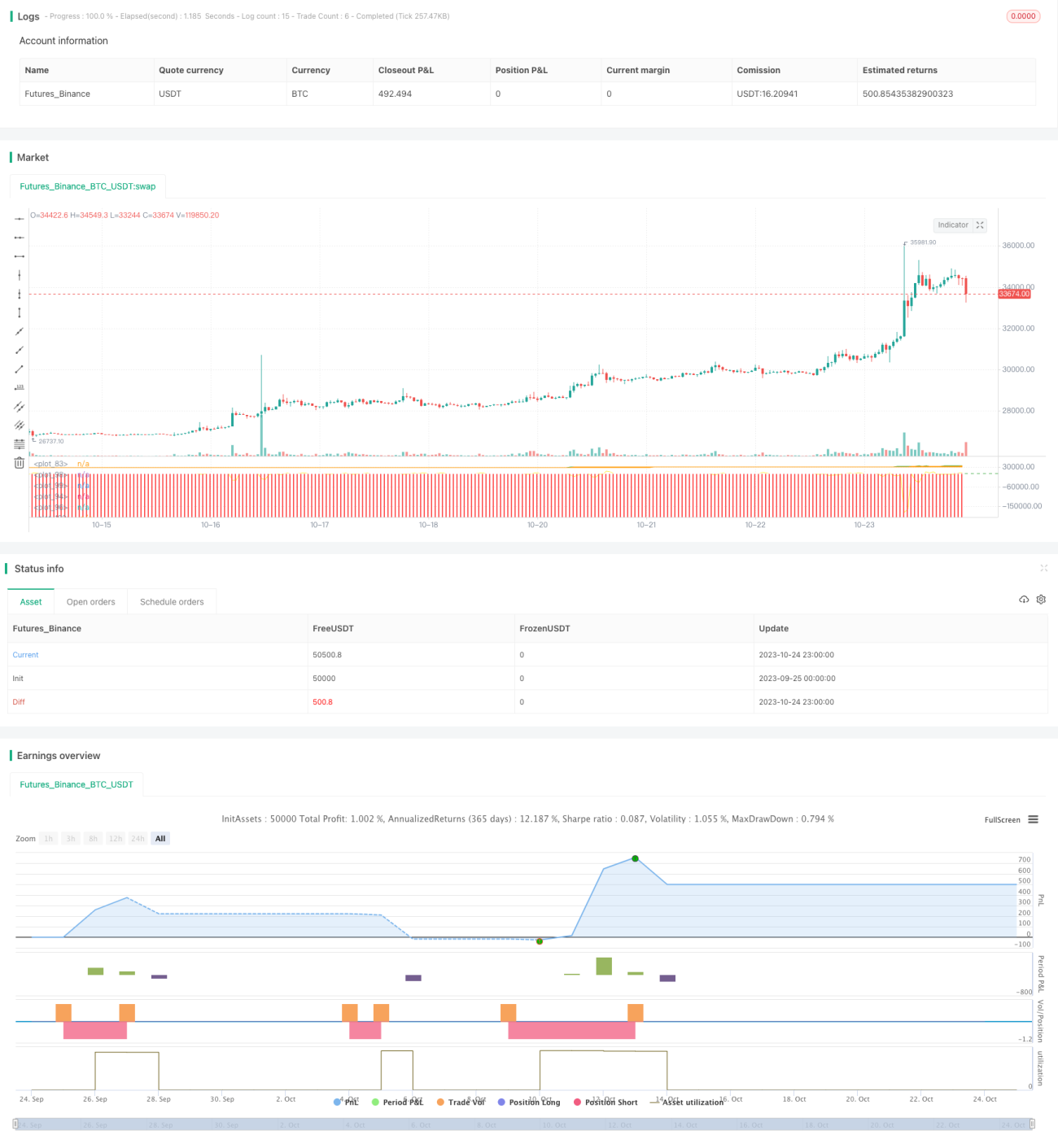

Die trendfolgende Strategie mit gleitenden Durchschnitten (Gradient Moving Average Trend Tracking) verwendet mehrere gleitende Durchschnitte unterschiedlicher Perioden, um Trendänderungen des Kurses zu erfassen. Ergänzt wird sie durch Oszillator-Indikatoren zur Bestimmung von überkauften und überverkauften Bereichen, um eine Trendfolgestrategie mit Tiefkauf und Hochverkauf zu realisieren. Die Strategie eignet sich für mittel- bis langfristige Positionen und verfolgt ausgeprägte Trendbewegungen.

Strategieprinzip

Die Strategie verwendet mehrere gleitende Durchschnitte wie 18-, 26- und 36-Perioden, um den Preistrend zu erfassen. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, wird von einem Aufwärtstrend ausgegangen und eine Long-Position eröffnet. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten kreuzt, wird von einem Abwärtstrend ausgegangen und eine Short-Position eröffnet.

Gleichzeitig werden Oszillator-Indikatoren wie MACD, RSI und EFI verwendet, um überkaufte und überverkaufte Bereiche zu bestimmen. Beispielsweise wird bei einem Wechsel der MACD-Säulen von negativ zu positiv long gegangen, bei einem Wechsel von positiv zu negativ short. Wenn der RSI von einem hohen Niveau fällt, wird short gegangen; wenn er von einem niedrigen Niveau steigt, wird long gegangen. Der EFI-Indikator wird long bei Werten unter 0 und short bei Werten über 0.

Einstiegsregeln:

Long: Kurzer gleitender Durchschnitt kreuzt langen gleitenden Durchschnitt von unten UND MACD > 0 UND RSI steigt von niedrigem Niveau UND EFI < 0

Short: Kurzer gleitender Durchschnitt kreuzt langen gleitenden Durchschnitt von oben UND MACD < 0 UND RSI fällt von hohem Niveau UND EFI > 0

Stop-Loss-Regeln:

Long-Stop-Loss: EFI-Indikator über Schwellenwert UND Kurs fällt unter den angegebenen gleitenden Durchschnitt

Short-Stop-Loss: EFI-Indikator unter Schwellenwert UND Kurs steigt über den angegebenen gleitenden Durchschnitt

Strategievorteile

-

Verwendung mehrerer gleitender Durchschnitte zur Trendermittlung – Nichtlinearität, Meetings müssen inklusiv sein, Robustheit und Antifragilität sind Schlüsseleigenschaften, die langfristig die Widerstandsfähigkeit sichern, um größere Trendwechselpunkte zu erfassen.

-

Kombinierte Verwendung von Oszillator-Indikatoren zur Bestimmung überkaufter/überverkaufter Bereiche vermeidet Hype-Jagd und Panikverkäufe.

-

Die Stop-Loss-Regeln berücksichtigen sowohl den Trend als auch die Geldflüsse und kontrollieren das Risiko effektiv.

-

Die Strategieparameter wurden durch wiederholtes Backtesting optimiert und sind an die meisten Marktbedingungen anpassbar.

-

Die Handelsfrequenz ist moderat, die Handelssignale sind relativ stabil, sodass langfristige Trendverfolgung möglich ist.

Risikoanalyse

-

Plötzliche Ereignisse mit starken Kursabfällen können dazu führen, dass der Stop-Loss unwirksam wird – der Stop-Loss-Abstand sollte entsprechend vergrößert werden.

-

In Seitwärtsmärkten kann die Handelsfrequenz zu hoch sein – Parameter sollten angepasst werden, um die Frequenz zu senken.

-

Zu lange Haltedauer kann zu größeren Verlusten führen – die Perioden der gleitenden Durchschnitte sollten verkürzt und rechtzeitig gestoppt werden.

-

Beim Backtesting besteht das Risiko der Überanpassung – die tatsächliche Performance muss im Live-Handel überprüft werden.

Optimierungsmöglichkeiten

-

Optimierung von Handelsfrequenz und Rendite, um die beste Parameterkombination zu finden.

-

Integration von maschinellen Lernalgorithmen zur dynamischen Optimierung der Parameter und Anpassung an Marktveränderungen.

-

Einführung eines adaptiven Stop-Loss-Mechanismus, der je nach Marktsituation unterschiedliche Stop-Loss-Abstände verwendet.

-

Einbeziehung weiterer Indikatoren zur Bestimmung des Einstiegszeitpunkts, um die Stabilität der Strategie zu erhöhen.

-

Hinzufügen einer Geldmanagementstrategie zur Kontrolle der Einzelpositionsgröße und des Gesamtrisikos.

Zusammenfassung

Die trendfolgende Strategie mit gleitenden Durchschnitten (Gradient Moving Average Trend Tracking) bestimmt die Trendrichtung mithilfe mehrerer gleitender Durchschnitte und filtert Einstiegssignale durch Indikatoren. Sie kann große Trends effektiv verfolgen und langfristig stabile Erträge erzielen. Die Strategie hat durch Parameteroptimierung eine gewisse Stabilität erreicht, muss jedoch noch hinsichtlich Risikokontrolle und adaptiver Mechanismen verbessert werden, um Drawdowns zu reduzieren und die Trefferquote zu erhöhen. Insgesamt handelt es sich um einen einfachen und praktischen trendfolgenden Ansatz, dessen Kernkonzept gut erweiterbar ist und weitere Untersuchungen wert ist.

- 1