Doppelter Stochastics- und volumengewichteter gleitender Durchschnitt (VWMA) Kombinationsindikator

Übersicht

Diese Strategie nutzt eine Kombination aus zwei Stochastik-Indikatoren und einem volumengewichteten gleitenden Durchschnitt, um Trends zu identifizieren. Sie verwendet zwei Stochastik-Indikatoren mit unterschiedlichen Perioden – einen kurzfristigen und einen langfristigen – und kombiniert diese mit einem volumengewichteten gleitenden Durchschnitt, um die aktuelle Trendrichtung zu bestimmen.

Strategieprinzip

Die Strategie trifft ihre Trendentscheidung anhand folgender Komponenten:

- Berechnung eines kurzfristigen Stochastik-Indikators mit einer Periodenlänge von input(30) und einem Glättungsparameter von 2.

- Berechnung eines langfristigen Stochastik-Indikators mit einer Periodenlänge von input(90) und einem Glättungsparameter von 2.

- Addition der kurzfristigen und langfristigen Stochastik-Indikatoren ergibt eine kombinierte Stochastik-Kurve (ts).

- Berechnung eines volumengewichteten gleitenden Durchschnitts (tsl) der ts-Kurve mit einer Periodenlänge von input(30).

- Vergleich des aktuellen tsl-Werts mit seinem Wert eine Periode zuvor: Steigt tsl, wird ein Aufwärtstrend angenommen; fällt tsl, wird ein Abwärtstrend angenommen.

- Die Position der Stochastik-Kurve wird zusätzlich genutzt, um Long- oder Short-Signale zu bestimmen:

- Long-Signal: tsl steigt und ts befindet sich im mittleren Bereich.

- Short-Signal: tsl fällt und ts befindet sich im mittleren Bereich.

Vorteile der Strategie

Die Strategie kombiniert Trendanalyse mit Überkauft-/Überverkauft-Bewertungen und kann so relativ zuverlässig Trendrichtungen erkennen. Die spezifischen Vorteile sind:

- Die doppelten Stochastik-Indikatoren erfassen gleichzeitig kurz- und langfristige Überkauft-/Überverkauft-Zustände und verhindern das Übersehen von Signalen.

- Die Gewichtung mit dem Volumen filtert falsche Ausbruchssignale heraus.

- Die Position der Stochastik-Kurve bestätigt zusätzlich die Zuverlässigkeit des Trendsignals.

- Die Parameter sind anpassbar und können je nach Marktumfeld optimiert werden.

- Die Strategie ist klar und einfach strukturiert, leicht verständlich und modifizierbar.

Risiken und Verbesserungsmöglichkeiten

Die Strategie birgt jedoch auch Risiken, die beachtet werden sollten:

- Stochastik-Indikatoren neigen zu Fehlsignalen; eine Filterung durch längerfristige Indikatoren ist erforderlich.

- Feste Parameter passen nicht für alle Marktbedingungen; eine dynamische Optimierung der Parameter wäre vorteilhaft.

- Die reine Technik kann durch fundamentale Faktoren ergänzt werden, um die Treffsicherheit zu erhöhen.

- Ungenaue Volumendaten beeinflussen das Ergebnis; die Datenqualität muss überprüft werden.

- Die Backtesting-Dauer ist möglicherweise zu kurz; eine Validierung mit längerem historischen Datenbestand ist ratsam.

- Die Einstiegsmarke kann optimiert werden – derzeit wird direkt bei Unterschreitung des Tiefstwerts eine Long-Position eröffnet; ein Puffer könnte sinnvoll sein.

Zusammenfassung

Insgesamt ermöglicht die Strategie durch die Kombination von doppelten Stochastik-Indikatoren und einem volumengewichteten gleitenden Durchschnitt eine relativ zuverlässige Identifikation von Trendwendepunkten. Allerdings müssen die Parameter für den jeweiligen Markt optimiert werden, und es besteht ein gewisses Risiko von Fehlsignalen. Es wird empfohlen, die Strategie mit weiteren Faktoren wie Fundamentaldaten oder längerfristigen Trends zu kombinieren, um den Profit-Faktor zu erhöhen. Die Strategie ist klar und einfach und bietet eine Vorlage für den quantitativen Handel, die nach Bedarf angepasst und optimiert werden kann. Sie hat einen hohen praktischen Nutzen.

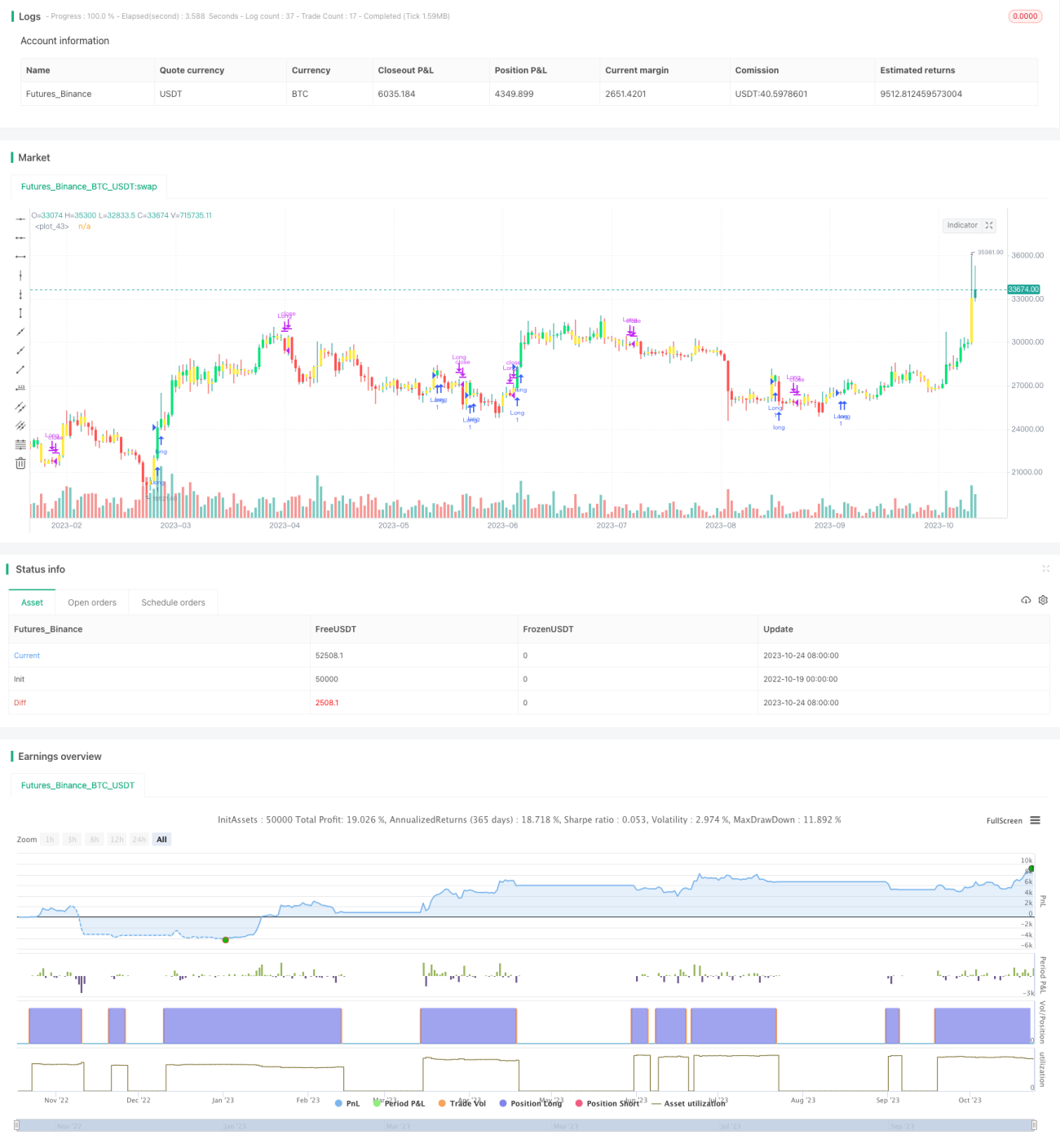

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Trend Finder V2", shorttitle="TFV2", format=format.price, precision=2, overlay = true)

//----------Indicator------------//- 1