Überlagerte Momentum-Strategie

Übersicht

Die Strategie der überlagernden Dynamik (Frühling-Herbst) berechnet hauptsächlich die Veränderungsrate (ROC) über verschiedene Zeiträume, gewichtet sie proportional und überlagert sie zu einem kombinierten Momentum-Indikator, um die Trendrichtung des Marktes zu bestimmen. Diese Strategie überlagert kurz-, mittel- und langfristige Momentum-Indikatoren, wodurch kurz- und langfristige Trends ausgeglichen und Fehlsignale vermieden werden können.

Strategieprinzip

Die Strategie berechnet zunächst die ROC-Indikatoren über verschiedene Zeiträume wie 10, 15 und 20 Tage, glättet sie dann und gewichtet sie nach einem Verhältnis von 1 bis 4. Die Berechnungsformel lautet:

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

Dabei stehen roc1 bis roc12 für die ROC-Berechnungen über verschiedene Zeiträume, die 10, 15 bis 530 Tagen entsprechen. Berechnet die Rate of Change (ROC) über den angegebenen Zeitraum.

Anschließend wird osc über a Tage (Standard: 10 Tage) mittels SMA geglättet, um oscsmt zu erhalten.

Dann wird die Beziehung zwischen osc und oscsmt verglichen: Wenn osc über oscsmt steigt, ist dies ein zinsbullisches Signal und es wird eine Long-Position eröffnet; wenn osc unter oscsmt fällt, ist dies ein zinsbärisches Signal und es wird eine Short-Position eröffnet.

Schließlich kann die Handelsrichtung optional umgekehrt werden.

Vorteile der Strategie

-

Die Überlagerung von kurz- und langfristigen Momentum-Indikatoren ermöglicht es, sowohl kurzfristige als auch langfristige Trends zu erfassen und Fehlsignale zu vermeiden.

-

Durch den Vergleich der Kursdifferenz von osc und oscsmt können unnötige Trades in Seitwärtsmärkten reduziert werden.

-

Parameter können individuell angepasst werden: die Zeiträume für die ROC-Berechnung sowie der Glättungsparameter für den SMA.

-

Die Handelsrichtung kann umgekehrt werden, um unterschiedlichen Handelsstilen gerecht zu werden.

-

Visualisierte Indikatoren ermöglichen eine intuitive Bestimmung von Kauf- und Verkaufspunkten.

Risiken und Optimierung der Strategie

-

Der ROC-Indikator reagiert sehr empfindlich auf plötzliche Ausreißer in den Kursen, was zu Fehlsignalen führen kann. Der SMA-Glättungsparameter a kann entsprechend erhöht werden, um die Empfindlichkeit des ROC-Indikators zu verringern.

-

Die Standardparameter sind möglicherweise nicht für alle Instrumente geeignet; sie müssen je nach den Eigenschaften des jeweiligen Instruments optimiert werden, um die beste Parametervariation zu finden.

-

Da die Handelssignale ausschließlich auf dem Vergleich der Kursdifferenz von osc und oscsmt basieren, können andere Indikatoren zur Signalverifizierung herangezogen werden, um die Wahrscheinlichkeit von Fehlsignalen zu reduzieren.

-

Diese Strategie eignet sich eher für mittel- bis langfristige Trades; für kurzfristige Trades könnte die Effektivität geringer sein. Die Berechnungszeiträume des ROC können angepasst werden, um die Anwendungsszenarien der Strategie zu optimieren.

Zusammenfassung

Die Strategie der überlagernden Dynamik (Frühling-Herbst) berechnet ROC-Indikatoren über mehrere Zeiträume und überlagert sie zu einem kombinierten Momentum-Indikator, der sowohl kurz- als auch langfristige Trends berücksichtigt und Fehlsignale vermeidet. Im Vergleich zu einem einzelnen ROC-Indikator kann diese Strategie die Signalqualität und Zuverlässigkeit erheblich verbessern. Allerdings birgt die Strategie auch ein gewisses Überwachungsrisiko; Parameter müssen optimiert und in Kombination mit anderen Indikatoren verwendet werden, um ihre maximale Wirksamkeit zu entfalten.

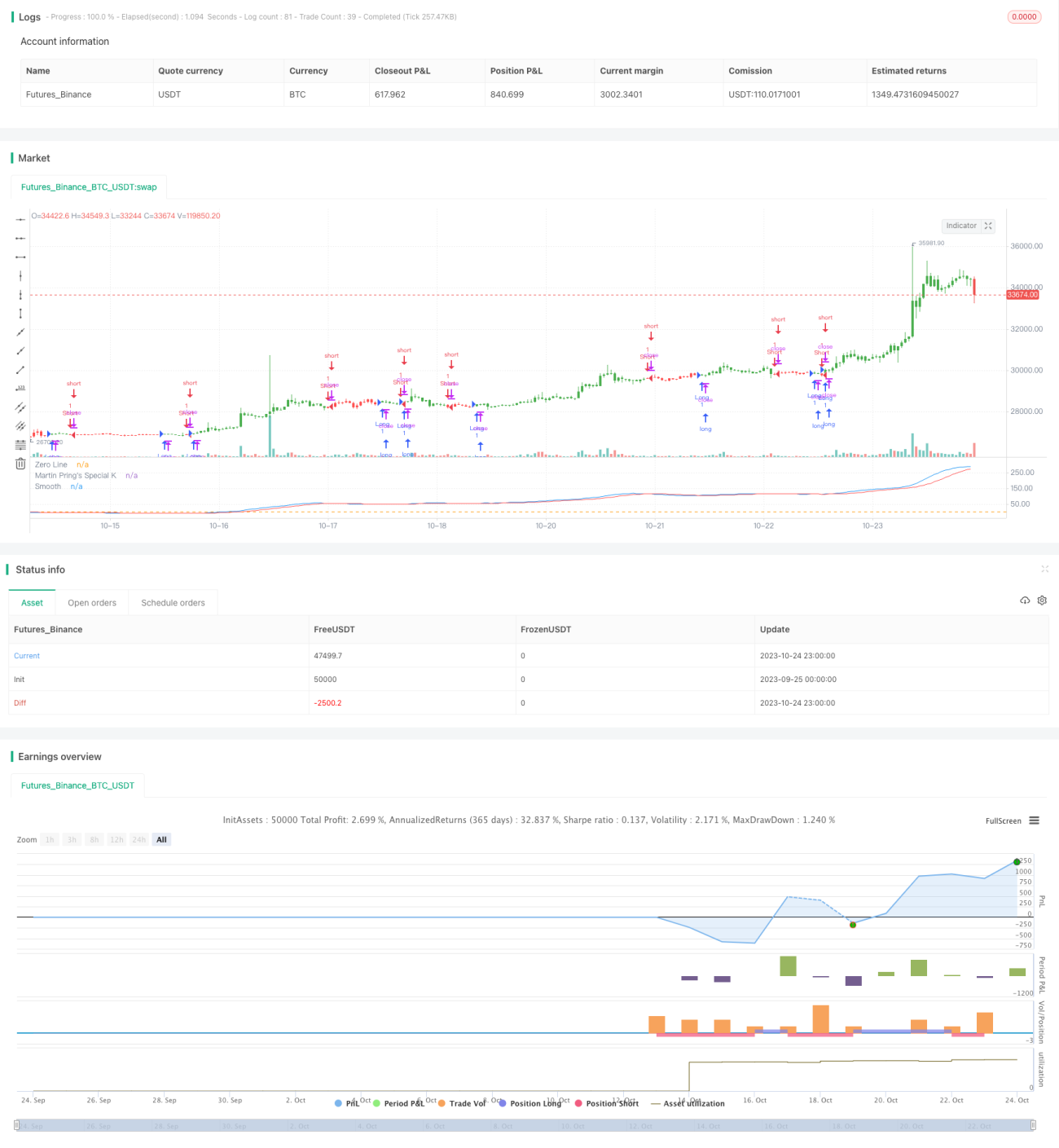

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1