Kumulierte RSI-Durchbruchsstrategie

Überblick

Diese Strategie nutzt den kumulierten RSI-Indikator zur Identifizierung von Trends. Sie führt Kauf- und Verkaufsoperationen durch, wenn der kumulierte RSI-Wert kritische Schwellenwerte durchbricht. Die Strategie kann Marktrauschen effektiv filtern und längerfristige Trendhandelsmöglichkeiten identifizieren.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem kumulierten RSI-Indikator für Handelsentscheidungen. Der kumulierte RSI-Indikator ist der kumulierte Wert des RSI-Indikators. Durch die Einstellung des Parameters cumlen kann der RSI-Wert über cumlen Tage aufsummiert werden, um den kumulierten RSI-Indikator zu erhalten. Dieser Indikator kann kurzfristiges Marktrauschen herausfiltern.

Wenn der kumulierte RSI-Indikator die obere Grenze des Bollinger-Bandes nach oben durchbricht, wird eine Long-Position eröffnet. Wenn der kumulierte RSI-Indikator die untere Grenze des Bollinger-Bandes nach unten durchbricht, wird die Position glattgestellt. Die oberen und unteren Grenzen des Bollinger-Bandes werden aus mehrjährigen historischen Daten berechnet und sind dynamische Referenzniveaus.

Zusätzlich verfügt die Strategie über einen optionalen Trendfilter. Eine Long-Position wird nur dann eröffnet, wenn der Preis über dem 100-Tage-gleitenden Mittelwert liegt, also in einem Aufwärtstrendkanal. Dieser Filter verhindert fehlerhafte Trades in Seitwärtsbewegungen.

Strategievorteile

- Effektive Filterung von Rauschen durch den kumulierten RSI-Indikator, Fokussierung auf mittel- bis langfristige Trends

- Hinzufügen eines Trendfilters zur Vermeidung ungeeigneter Trades

- Verwendung dynamischer Referenzniveaus (Breakout) anstatt fester Werte

- Viele konfigurierbare Parameter, die an verschiedene Märkte angepasst werden können

- Hervorragende Ergebnisse im 10-Jahres-Backtest, deutlich höhere Renditen als Buy-and-Hold-Strategien

Strategierisiken und Verbesserungen

- Die Strategie basiert nur auf dem einzelnen Indikator des kumulierten RSI; es können weitere Indikatoren oder Filter zur gemeinsamen Entscheidungsfindung hinzugefügt werden

- Der feste Hebel ist relativ hoch; der Hebel kann je nach Drawdown-Situation angepasst werden

- Nur Long-Positionen; es könnte die Möglichkeit von Short-Positionen in Betracht gezogen werden

- Die Parameterkombination kann optimiert werden, da sich die Parametereinstellungen unter verschiedenen Marktbedingungen stark unterscheiden

- Die Schließungsbedingungen können erweitert werden, z. B. durch Stop-Loss, Trailing-Stop usw.

- Eine Kombination mit anderen Strategien könnte synergistische Effekte erzielen

Zusammenfassung

Die kumulierte RSI-Breakout-Strategie funktioniert insgesamt reibungslos und logisch. Durch die effektive Filterung mit dem kumulierten RSI und die Hinzunahme der Trendbeurteilung erfasst sie mittel- bis langfristige Trends präzise und zeigt im historischen Backtest hervorragende Ergebnisse. Es gibt jedoch noch Optimierungspotenzial, z. B. durch Anpassung der Parametereinstellungen, Hinzufügen weiterer Indikatoren oder Erweiterung der Schließungsbedingungen, um eine robustere und umfassendere Trendstrategie zu entwickeln. Die Strategieidee ist neuartig und verdient weitere Erforschung und Anwendung.

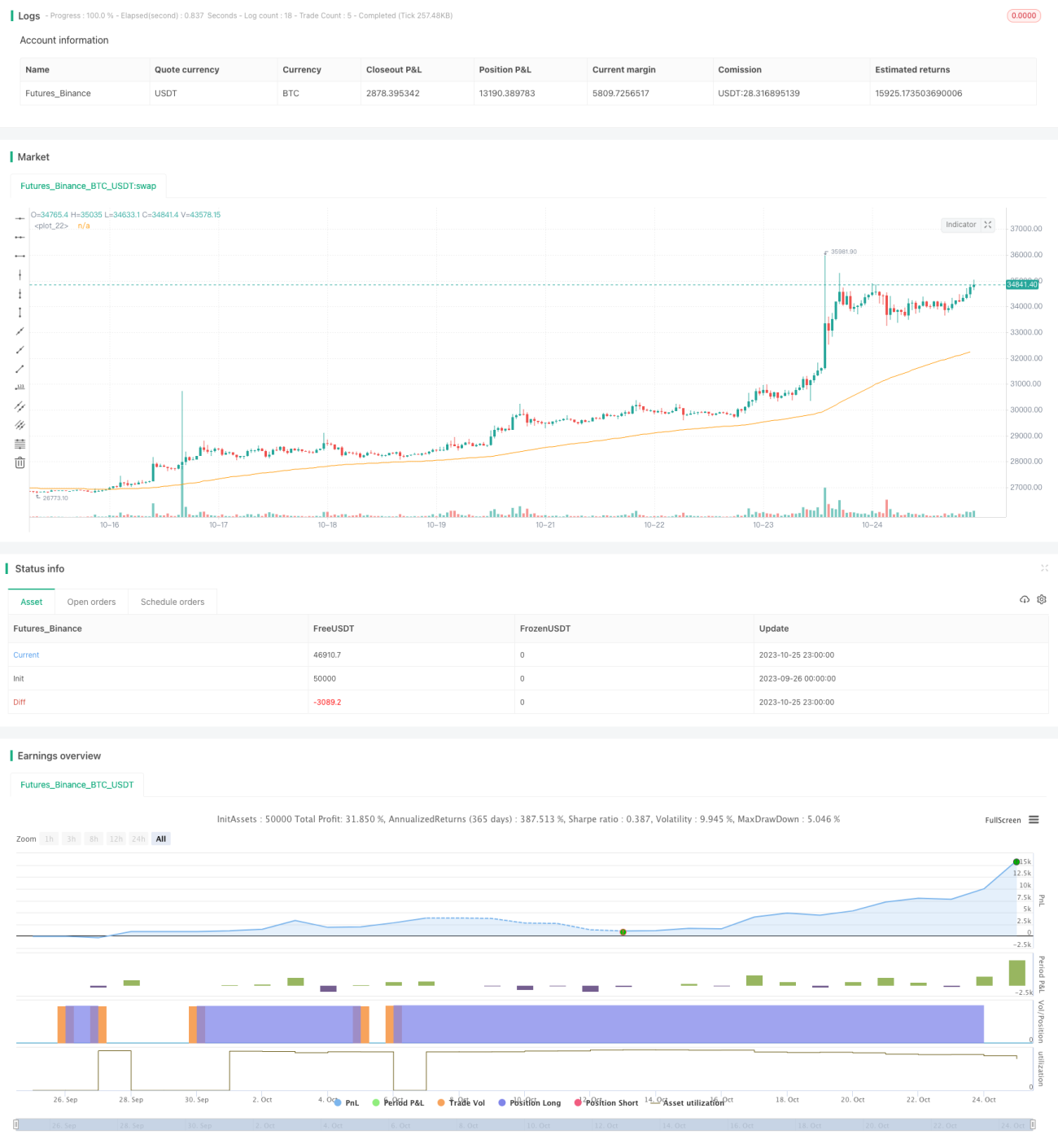

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1