Momentum-Trailing-Stop-Loss-Strategie

Überblick

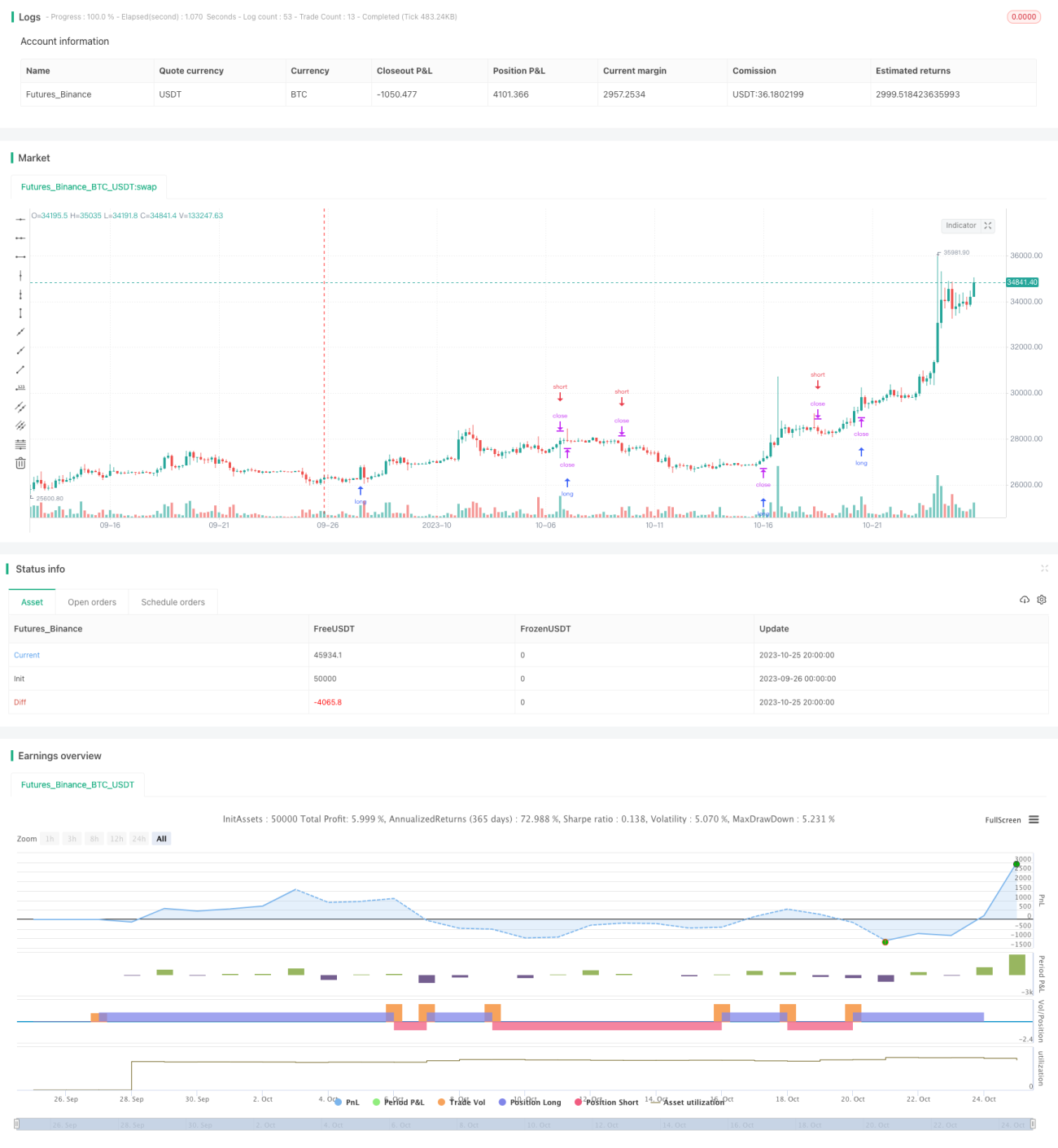

Diese Strategie basiert auf dem Parabolic-SAR-Indikator und kombiniert ihn mit einem Zeitfenster für den Backtest, um einen Momentum-Tracking-Stopp zu realisieren. Sie eignet sich hauptsächlich für Produkte mit starken Trends, indem sie durch dynamische Anpassung der Stop-Loss-Punkte eine Trendfolge-Stop-Loss-Strategie umsetzt.

Funktionsweise

Die Strategie verwendet den Parabolic-SAR-Indikator (Parabolic Stop and Reverse) als primäres technisches Instrument. Parabolic SAR kann sehr präzise Umkehrsignale liefern. Wenn der Kurs im Aufwärtstrend ist, verschiebt sich Parabolic SAR kontinuierlich nach oben und bietet eine Unterstützung für die Verfolgung des Aufwärtstrends. Wenn der Kurs zu fallen beginnt, bewegt sich Parabolic SAR schnell nach unten und liefert ein Signal für einen Stop-Loss.

Die Strategie legt zunächst drei Parameter für Parabolic SAR fest: Startwert, Schrittweite und Maximalwert. Anschließend wird der Parabolic-SAR-Wert berechnet. Die Strategie nutzt Parabolic SAR als dynamischen Stop-Loss-Punkt. Wenn der Kurs steigt, wird eine Long-Position oberhalb von Parabolic SAR eröffnet; wenn der Kurs unter Parabolic SAR fällt, wird die Long-Position glattgestellt. Analog dazu wird bei fallenden Kursen eine Short-Position unterhalb von Parabolic SAR eröffnet; wenn der Kurs über Parabolic SAR steigt, wird die Short-Position glattgestellt.

Auf diese Weise kann die Strategie während eines Trendverlaufs dem Trend folgen; wenn der Kurs zu wenden beginnt, wird schnell ein Stop-Loss ausgelöst, und ein Handelszyklus ist abgeschlossen.

Vorteile

- Nutzung der Effizienz des Parabolic-SAR-Indikators für präzise Long- und Short-Signale

- Schnelle Reaktion von Parabolic SAR auf Preisänderungen ermöglicht rechtzeitigen Stop-Loss

- Automatische Anpassung der Stop-Loss-Punkte ohne manuellen Eingriff, wodurch verpasste Stop-Loss-Möglichkeiten vermieden werden

- Tiefgehende Anpassung der Parabolic-SAR-Parameter ermöglicht einen Stop-Loss, der besser zum eigenen Stil passt

- Backtest über ein bestimmtes Zeitfenster ermöglicht die Überprüfung der Strategieleistung unter verschiedenen Marktbedingungen

Risiken

- Schwierigkeit, die optimale Parameterkombination für Parabolic SAR zu finden; ungeeignete Parameter können zu einem zu aggressiven oder zu konservativen Stop-Loss führen

- Abhängigkeit von einem einzigen Indikator (Parabolic SAR) macht die Strategie anfällig für außergewöhnliche Kursschwankungen

- Die Strategie eignet sich besser für Trendmärkte; in Seitwärtsbewegungen kann es zu häufigen Stop-Loss-Signalen kommen

- Die Wahl eines geeigneten Zeitfensters für den Backtest ist wichtig; unzureichende Teststichproben können zu verzerrten Ergebnissen führen

- Der Backtest berücksichtigt nur historische Daten und kann zukünftige Marktbewegungen nicht vorhersagen; die tatsächliche Performance im Live-Handel kann vom Backtest abweichen

Optimierungsmöglichkeiten

- Kombination mit anderen Indikatoren zur Bildung eines Indikator-Ensembles, um die Stabilität der Strategie zu erhöhen

- Hinzufügung eines Parameteroptimierungsmoduls zur automatischen Optimierung der Parabolic-SAR-Parameter

- Integration von Positions- und Order-Management-Modulen zur Kontrolle der Kapitalnutzung pro Trade

- Erweiterung der Stop-Loss-Arten (z. B. Trailing-Stop, Limit-Stop), um die Strategie vielseitiger zu machen

- Optimierung der Auswahl des Zeitfensters zur Überprüfung der Stabilität der Strategie unter verschiedenen Marktbedingungen

- Hinzufügung eines maschinellen Lernmoduls zur dynamischen Optimierung der Strategieparameter mit KI-Technologie

Zusammenfassung

Die Strategie nutzt die effiziente Stop-Loss-Funktion des Parabolic-SAR-Indikators und realisiert einen Momentum-Tracking-Stopp. Im Vergleich zu einem festen Stop-Loss-Punkt kann diese Strategie dynamisch angepasst werden, verfolgt automatisch den Trend und verhindert, dass Positionen vorzeitig gestoppt werden. Gleichzeitig dürfen die Risiken der Strategie nicht vernachlässigt werden; sie muss in vielerlei Hinsicht optimiert und erweitert werden, um unter verschiedenen Märkten eine stabile Performance zu erzielen. Insgesamt bietet die Strategie eine effektive Methode zur Trendfolge mit Stop-Loss und ist eine weitere Untersuchung und Anwendung wert.

- 1