Saisonale Bereichs-Gleitender-Durchschnitt-RSI-Strategie

Übersicht

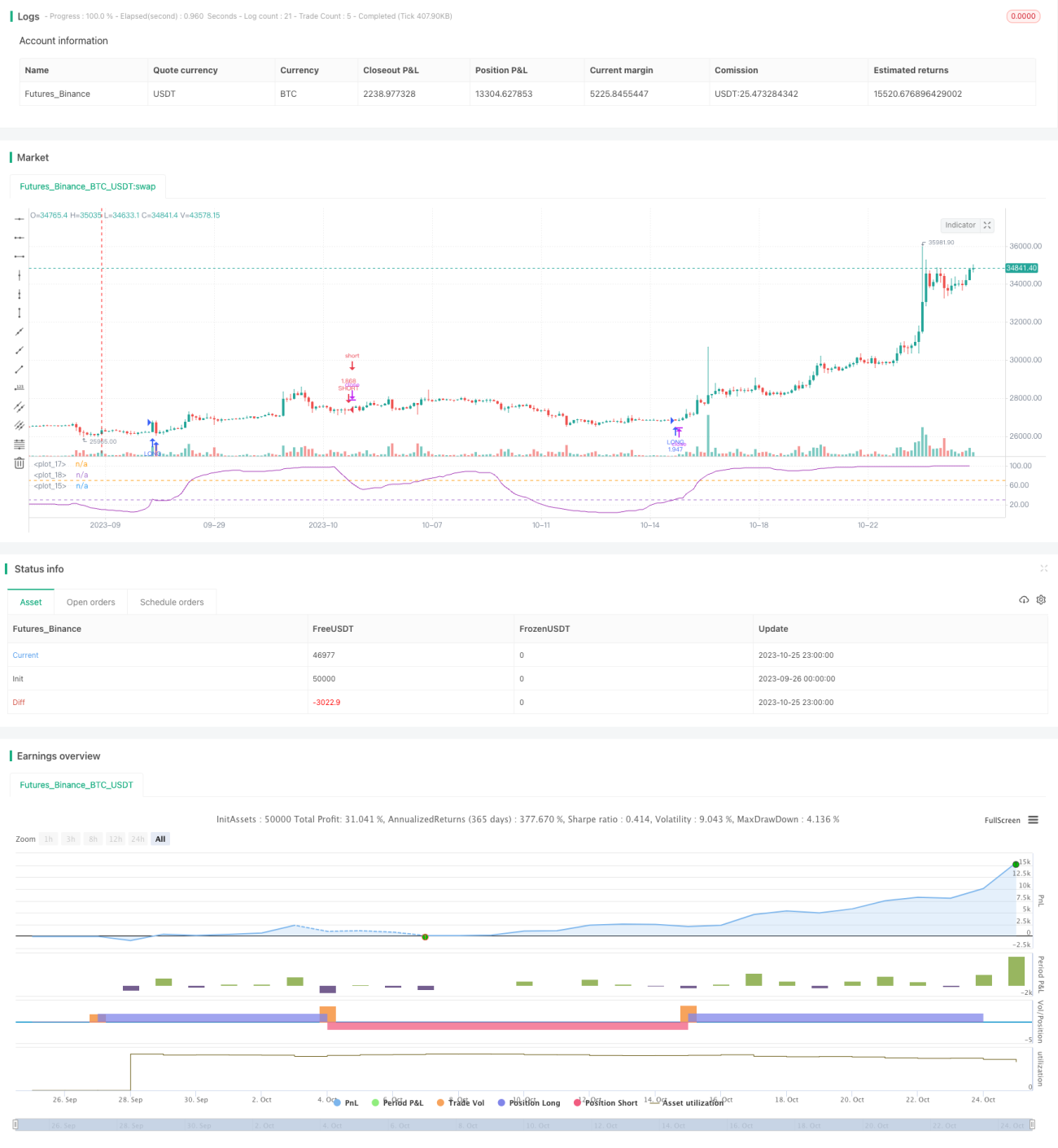

Diese Strategie kombiniert die beiden technischen Indikatoren Gleitender Durchschnitt (Moving Average) und Relative Stärke Index (RSI), um saisonale zyklische Merkmale zu erfassen und daraus Handelssignale zu generieren. Der Vorteil dieser Strategie liegt darin, dass sie saisonale Trends sehr klar erkennen kann, birgt jedoch auch das Risiko, durch irreführende Signale in die Irre geführt zu werden. Durch die Anpassung der Parameter können weitere Optimierungen vorgenommen werden, um die Effektivität der Strategie zu verbessern.

Strategieprinzip

Die Strategie berechnet zunächst den gleitenden Durchschnitt über einen Zeitraum n, um die mittel- bis langfristige Trendrichtung des Kurses zu erfassen. Anschließend wird der RSI dieses gleitenden Durchschnitts berechnet, um zu beurteilen, ob sich der Markt derzeit in einem überkauften oder überverkauften Zustand befindet. Der RSI bewertet die aktuelle Marktstimmung, indem er das Verhältnis von Gewinnen zu Verlusten über einen bestimmten Zeitraum berechnet.

Wenn der RSI die untere Grenze von unten nach oben durchbricht, wird ein Kaufsignal generiert, was auf einen überverkauften Zustand hindeutet und zum Kauf einlädt. Wenn der RSI die obere Grenze von oben nach unten durchbricht, wird ein Verkaufssignal generiert, was auf einen überkauften Zustand hinweist und zum Verkauf auffordert. Darüber hinaus legt die Strategie einen Bereich für Monate und Tage fest, sodass nur innerhalb eines bestimmten Monats- und Datumsbereichs gehandelt wird, um saisonale Merkmale zu erfassen.

Strategievorteile

- Nutzung des gleitenden Durchschnitts zur Bestimmung des übergeordneten Trends und des RSI zur Erkennung von überkauften/überverkauften Situationen, Kombination zweier Indikatoren zur Steigerung der Treffsicherheit.

- Festlegung eines Monats- und Datumsbereichs ermöglicht die effektive Identifizierung saisonaler Marktmuster und das Ergreifen solcher Handelsmöglichkeiten.

- Flexible Parametereinstellung des RSI, um die Empfindlichkeit bei der Erkennung von Überkauf/Überverkauf anzupassen.

- Möglichkeit zur Anpassung der Parameter des gleitenden Durchschnitts, um die Sensitivität bei der Trendbestimmung zu regulieren.

Strategierisiken und Lösungsansätze

- Risiko irreführender Signale: Unerwartete, nicht saisonale Ereignisse können Trendumkehrungen auslösen und zu unpassenden Handelssignalen führen. Lösung: Anpassung des Monats- und Datumsbereichs, um potenzielle Ereignisrisiken zu vermeiden.

- Bei Trendwenden kann es zu Divergenzen zwischen dem gleitenden Durchschnitt und dem RSI kommen, was zu inkonsistenten Signalen führt. Lösung: Angemessene Anpassung der Parameter des gleitenden Durchschnitts, Verkürzung des Zeitraums, um Trendwenden schneller zu erfassen.

- Der voreingestellte Monats- und Datumsbereich kann von den tatsächlichen saisonalen Marktbewegungen abweichen. Lösung: Ermittlung eines genaueren saisonalen Bereichs durch Tests mit historischen Daten.

- Handelssignale können Fehlausbrüche (False Breakouts) aufweisen. Lösung: Festlegung eines breiteren Intervallbereichs, um nicht durch kleine Schwankungen in die Irre geführt zu werden.

Optimierungsmöglichkeiten

- Einführung zusätzlicher Hilfsindikatoren wie z. B. des Stochastic-Oszillators (STOCH), um strengere Filterbedingungen zu schaffen und Fehlsignale zu reduzieren.

- Testen verschiedener Parameterkombinationen, um optimale Parameter zur Steigerung der Strategieeffektivität zu finden, z. B. Anpassung des gleitenden Durchschnittszeitraums, der oberen/unteren RSI-Grenzen usw.

- Nutzung von schrittweisen Optimierungsmethoden zur automatischen Suche im Parameterraum und Ermittlung der optimalen Parameterkombination.

- Sammlung weiterer historischer Daten und Einsatz von maschinellem Lernen zur Trainierung und Optimierung der Strategieregeln.

- Berücksichtigung der Integration von Stop-Loss- und Take-Profit-Strategien zur Verbesserung des Risikomanagements.

Zusammenfassung

Diese Strategie kombiniert den gleitenden Durchschnitt und den RSI unter Einbeziehung saisonaler Faktoren zu einem relativ vollständigen System zur Erkennung von Trends sowie überkauften/überverkauften Zuständen. Der Vorteil der Strategie liegt in der klaren Identifizierung saisonaler Märkte und der Nutzung solcher Handelsmöglichkeiten. Es besteht ein gewisses Risiko der Irreführung, das jedoch durch Parameteranpassungen, Einführung von Hilfsindikatoren, maschinelles Lernen usw. optimiert werden kann, um die Strategieeffektivität auf ein höheres Niveau zu heben. Insgesamt bietet diese Strategie einen zuverlässigen und effektiven Rahmen für saisonalen Handel, der sich für Backtests und den praktischen Einsatz lohnt.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1