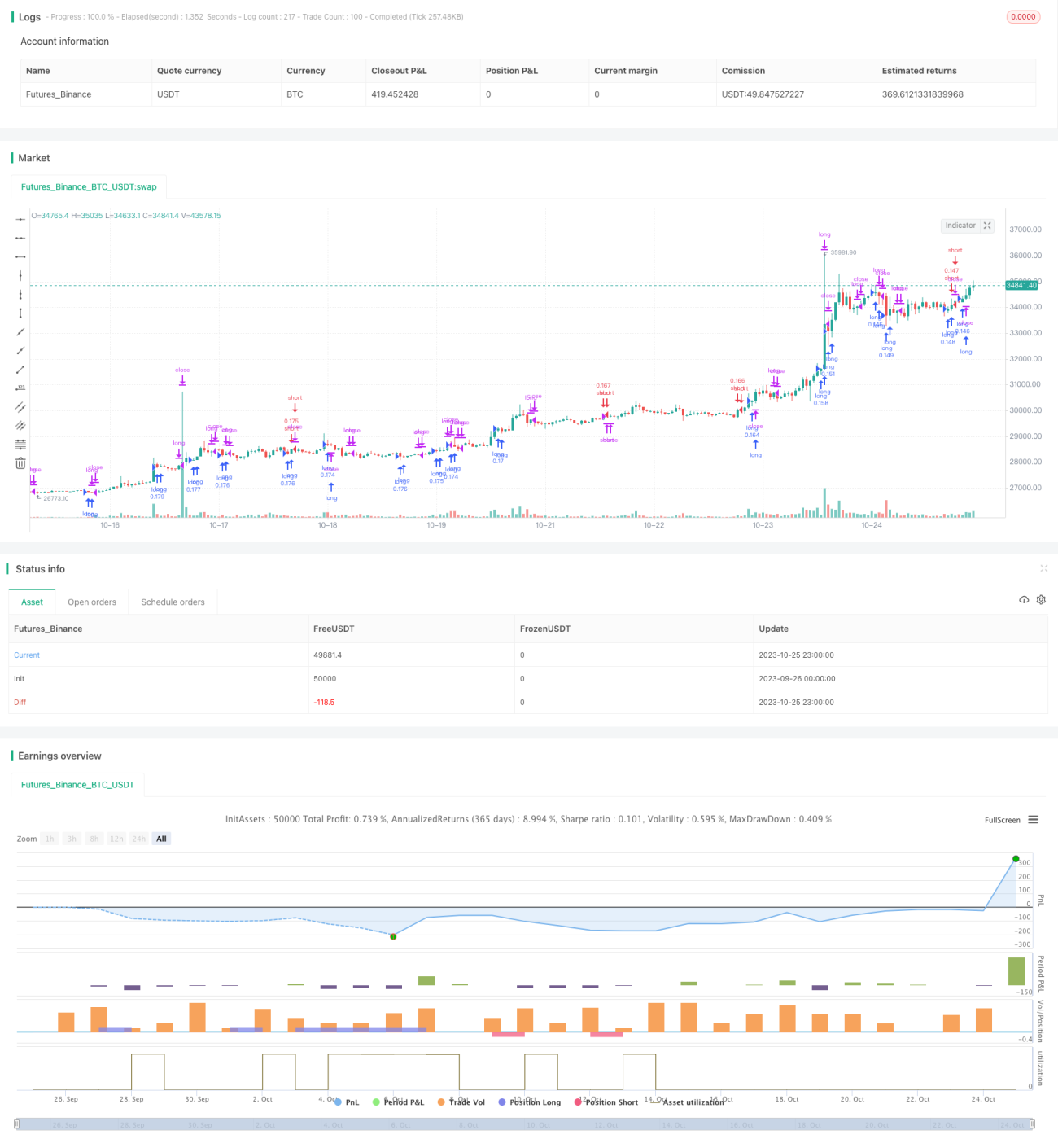

Gleitender-Durchschnitt-Crossover-Trendstrategie

Übersicht

Die Moving-Average-Crossover-Strategie ist eine Momentum-Strategie, die die Kreuze zweier gleitender Durchschnitte nutzt, um die Trendrichtung zu bestimmen und Kauf- und Verkaufssignale zu generieren. Die Strategie verwendet zwei einfache gleitende Durchschnitte (SMA) und einen exponentiellen gleitenden Durchschnitt (EMA). Anhand ihrer Kreuze wird die Marktrichtung (Long/Short) bestimmt. Es handelt sich um eine mittel- bis kurzfristige Handelsstrategie.

Strategieprinzip

Die Strategie verwendet drei gleitende Durchschnitte:

- EMA1: Ein exponentieller gleitender Durchschnitt mit kürzerer Periode, der die schnelle Linie darstellt.

- SMA1: Ein einfacher gleitender Durchschnitt mit längerer Periode, der die langsame Linie darstellt.

- SMA2: Ein einfacher gleitender Durchschnitt mit noch längerer Periode, der die Trendrichtung bestimmt.

Die Strategie bewertet den Trend anhand der Größenverhältnisse von EMA1, SMA1 und SMA2:

- Aufwärtstrend: EMA1 > SMA1 > SMA2

- Abwärtstrend: EMA1 < SMA1 < SMA2

Einstiegssignale:

- Long-Einstieg: Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, wird eine Long-Position eröffnet.

- Short-Einstieg: Wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt, wird eine Short-Position eröffnet.

Ausstiegssignale:

- Long-Ausstieg: Wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt, wird die Long-Position geschlossen.

- Short-Ausstieg: Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, wird die Short-Position geschlossen.

Die Strategie bietet verschiedene Parameterkonfigurationen, um unterschiedliche gleitende Durchschnitte für die Ein- und Ausstiegsentscheidungen auszuwählen.

Vorteile

Die Strategie bietet folgende Vorteile:

- Momentum-Erfassung: Sie kann Markttrendänderungen erfassen – eine Momentum-Strategie.

- Flexible Konfiguration: Bietet mehrere Auswahlmöglichkeiten für gleitende Durchschnitte und kann flexibel konfiguriert werden.

- Trendfilterung: Verwendet einen längerfristigen gleitenden Durchschnitt zur Trendbestimmung, um gegen den Trend zu handeln zu vermeiden.

- Risikomanagement: Stop-Loss und Take-Profit können konfiguriert werden, um das Risiko einzelner Trades zu kontrollieren.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Whipsaws: Vor einem Ausbruch kann es zu anhaltenden Seitwärtsbewegungen kommen, die zu mehreren Fehlsignalen führen.

- Sensitivität gegenüber MA-Parametern: Falsch gewählte Parameter der gleitenden Durchschnitte können zu zu häufigen oder zu trägen Signalen führen.

- Nachlaufen: Gleitende Durchschnitte sind von Natur aus nachlaufend, sodass der optimale Ausbruchszeitpunkt verpasst werden kann.

- Keine Fundamentaldaten: Rein technische Indikatoren ohne Berücksichtigung fundamentaler Faktoren.

Gegen das Whipsaw-Risiko können die Perioden der gleitenden Durchschnitte angepasst werden; gegen die Parametersensitivität können Optimierungen durchgeführt werden; gegen das Nachlaufrisiko können andere Frühindikatoren kombiniert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen weiterer technischer Indikatoren wie RSI, Bollinger-Bänder usw. zur Verbesserung der Signalqualität.

- Optimierung der Periodenparameter der gleitenden Durchschnitte, um optimale Parameter zu finden.

- Integration von maschinellen Lernmodellen zur Bewertung von Trend und Signalzuverlässigkeit.

- Berücksichtigung des Handelsvolumens, um falsche Ausbrüche bei niedrigem Volumen zu vermeiden.

- Einbeziehung fundamentaler Faktoren, um gegen den Konjunkturzyklus zu handeln zu vermeiden.

Zusammenfassung

Die Moving-Average-Crossover-Strategie ist insgesamt recht einfach und direkt. Sie nutzt die Kreuze von schnellen und langsamen gleitenden Durchschnitten, um die Trendrichtung und den Einstiegszeitpunkt zu bestimmen. Die Vorteile liegen in der Erfassung von Momentum und der flexiblen Parameterkonfiguration, jedoch bestehen Risiken wie Whipsaws und Nachlaufen. Durch die Einführung zusätzlicher Indikatoren zur Filterung und Optimierung kann diese Strategie zu einer sehr praktischen quantitativen Handelsstrategie werden.

- 1