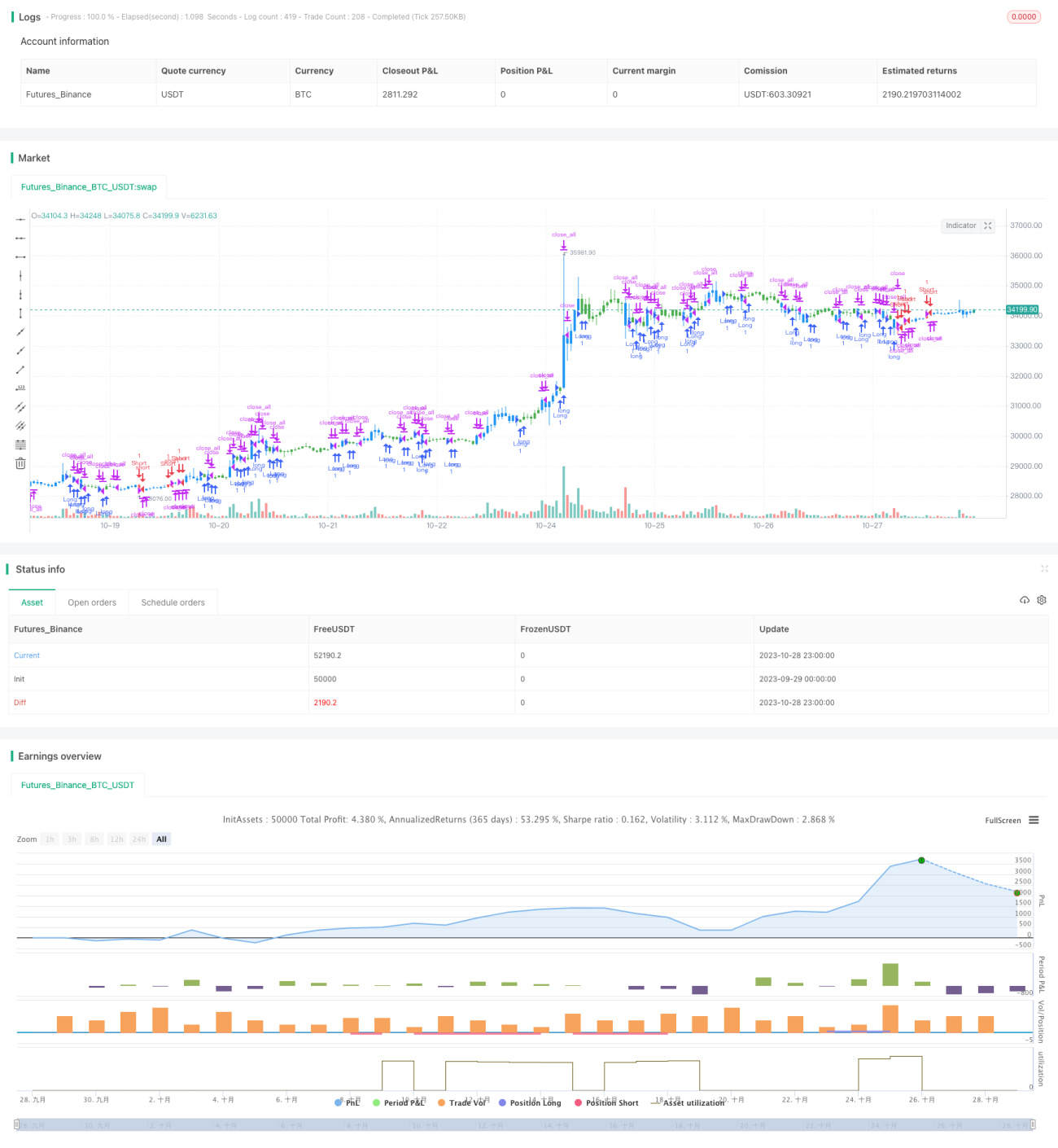

Mehrzeitraum-Momentum-Reversal-Strategie

Übersicht

Diese Strategie kombiniert Momentum-Indikatoren aus verschiedenen Zeiträumen, um die Fähigkeit zur Erkennung von Trendumkehrungen auf mehreren Zeitskalen zu realisieren. Die Strategie nutzt den stochastischen Oszillator zur Identifizierung kurzfristiger Trendumkehrpunkte und kombiniert diesen mit dem (Höchstpreis – Tiefstpreis) / Schlusskurs-Indikator über einen längeren Zeitraum, um mittel- bis langfristige Trends zu beurteilen. Auf diese Weise wird eine Fähigkeit zur Erkennung von Trendumkehrungen auf mehreren Zeitdimensionen erreicht.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

- 123-Umkehrstrategie

Dieser Teil nutzt den Crossover der schnellen und langsamen Linie des stochastischen Oszillators, um kurzfristige Trendumkehrungen zu identifizieren. Konkret wird eine Long-Position eröffnet, wenn der Schlusskurs höher als am Vortag ist, die schnelle Linie unter der langsamen Linie liegt und die schnelle Linie unter 50 liegt. Eine Short-Position wird eröffnet, wenn der Schlusskurs niedriger als am Vortag ist, die schnelle Linie über der langsamen Linie liegt und die schnelle Linie über 50 liegt. Diese Strategie nutzt den stochastischen Oszillator zur Beurteilung kurzfristiger überkaufter/überverkaufter Zustände und realisiert kurzfristige Umkehrgeschäfte.

- (Höchstpreis – Tiefstpreis) / Schlusskurs-Indikator

Dieser Indikator spiegelt die Volatilität der aktuellen Kerze wider. Größere Werte deuten auf eine erhöhte Volatilität und eine mögliche Umkehr hin, kleinere Werte auf eine abnehmende Volatilität und eine Fortsetzung des Trends. Die Strategie nutzt den SMA-Wert dieses Indikators, um mittel- bis langfristige Trendumkehrungen zu beurteilen.

Durch die Kombination beider Indikatoren können Trendumkehrungen gleichzeitig kurzfristig und mittel- bis langfristig beurteilt werden, was eine Handelsstrategie auf mehreren Zeitskalen ermöglicht.

Strategievorteile

-

Kombination von Indikatoren aus mehreren Zeiträumen erhöht die Treffsicherheit

Die Strategie nutzt gleichzeitig kurzfristige und mittel- bis langfristige Indikatoren, was die Zuverlässigkeit des Umkehrsignals sicherstellt und falsche Signale einzelner Indikatoren vermeidet.

-

Flexible Parametereinstellungen

Die Parameter des stochastischen Oszillators und des (Höchstpreis – Tiefstpreis) / Schlusskurs-Indikators können je nach Markt angepasst werden, was die Strategie flexibler macht.

-

Einfache und klare Strategiestruktur

Die Strategie basiert auf dem stochastischen Oszillator, ergänzt durch die mittel- bis langfristige Trendbeurteilung. Die Struktur ist einfach und klar, leicht verständlich und modifizierbar.

-

Hohe Erweiterbarkeit

Das einfache und universelle Strategiegerüst ermöglicht eine einfache Integration weiterer Indikatoren zur Konstruktion eines Multifaktormodells.

Risikoanalyse

-

In trendenden Märkten möglicherweise schwache Performance

Die Strategie ist umkehrungsorientiert und kann in anhaltenden Trendmärkten schlecht abschneiden. Die Parameter sollten entsprechend an den Trendmarkt angepasst werden.

-

Risiko falscher Signale der Indikatoren

In außergewöhnlichen Marktsituationen können der stochastische Oszillator und der (Höchstpreis – Tiefstpreis) / Schlusskurs-Indikator falsche Signale liefern. Das Risiko falscher Signale muss berücksichtigt werden.

-

Erfahrung bei der Parametereinstellung erforderlich

Die Parameter des stochastischen Oszillators und des (Höchstpreis – Tiefstpreis) / Schlusskurs-Indikators müssen je nach Marktlage optimiert werden, andernfalls kann die Strategieleistung beeinträchtigt werden.

-

Angemessenes Positionsmanagement erforderlich

Da es sich um eine Umkehrstrategie handelt, können Gewinn- und Verlustschwankungen groß sein. Positionsgröße und Risiko müssen kontrolliert werden.

Optimierungsmöglichkeiten

-

Integration weiterer Indikatoren zur Konstruktion eines Multifaktormodells

Im bestehenden Rahmen können weitere Faktoren wie Volumen oder andere Umkehrindikatoren hinzugefügt werden, um ein Multifaktormodell zu erstellen.

-

Implementierung eines Stop-Loss-Mechanismus

Es können ein gleitender Stop-Loss oder ein zeitbasierter Stop-Loss festgelegt werden, um Verluste einzelner Trades effektiv zu begrenzen.

-

Parameteroptimierung

Die Parameter können systematischer optimiert werden, z. B. mit genetischen Algorithmen.

-

Integration von maschinellem Lernen

Die Anwendung von Algorithmen des maschinellen Lernens zur Erkennung von Trendumkehrungen könnte die Treffsicherheit weiter erhöhen.

-

Kombination mit Sentimentanalyse

Die Einbeziehung unstrukturierter Daten wie sozialer Medien zur Sentimentanalyse könnte helfen, Umkehrpunkte vorherzusagen.

Zusammenfassung

Diese Strategie integriert Indikatoren aus kurzen und mittleren Zeitdimensionen, um Trendumkehrungen über mehrere Zeiträume zu erkennen. Sie stellt ein sehr gutes Umkehrstrategiegerüst dar, das flexible Parameter, eine einfache Struktur und hohe Erweiterbarkeit bietet. In Zukunft kann die Strategie durch die Einbeziehung weiterer Faktoren, Parameteroptimierung, Stop-Loss-Mechanismen und maschinelles Lernen verbessert werden, um die Rentabilität und Risikokontrolle weiter zu steigern. Insgesamt ist der Ansatz innovativ und eine vertiefte Untersuchung und Anwendung wert.

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50. - 1