Ruhebereichs-Umkehrstrategie

Überblick

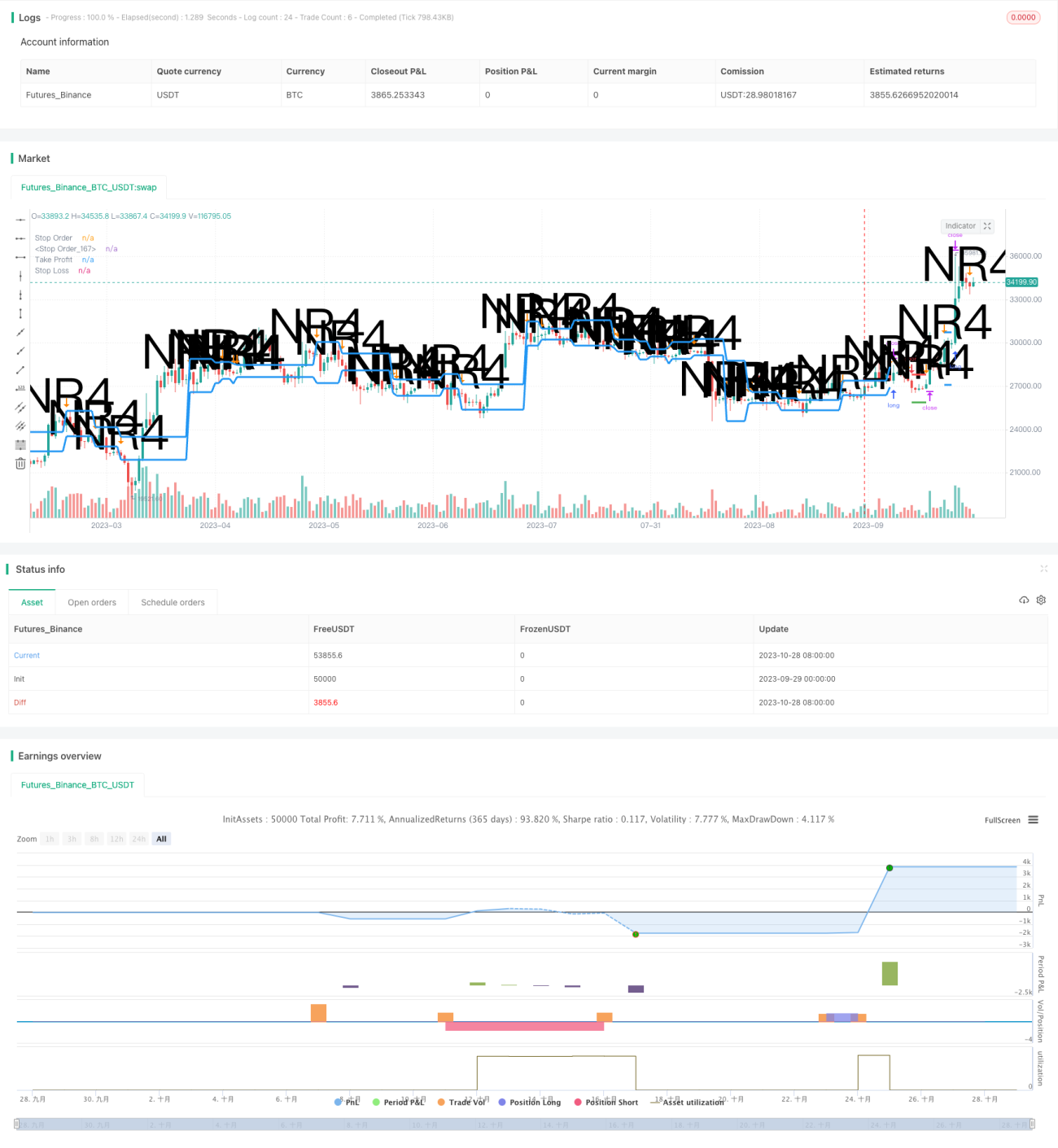

Die Schlafbereich-Umkehrstrategie nutzt Phasen geringer Preisvolatilität als Einstiegssignal und schließt Positionen mit Gewinn, wenn die Volatilität wieder ansteigt. Sie erkennt Situationen, in denen der Preis in einer engen Seitwärtsbewegung (Schlafbereich) gefangen ist, um bevorstehende Preisausbrüche zu antizipieren. Diese Strategie ist besonders geeignet, wenn die aktuelle Volatilität niedrig ist, aber ein zukünftiger Ausbruch wahrscheinlich erscheint.

Strategieprinzip

Die Strategie identifiziert zunächst einen Schlafbereich, d. h. eine Situation, in der der Preis innerhalb der Spanne des vorherigen Handelstages bleibt. Dies deutet auf eine geringere Volatilität im Vergleich zu den vorherigen Tagen hin. Dies wird geprüft, indem das aktuelle Tageshoch mit dem Höchstkurs von n Tagen zuvor (üblicherweise 4 Tage) und das aktuelle Tagestief mit dem Tiefstkurs von n Tagen zuvor verglichen wird.

Sobald ein Schlafbereich bestätigt ist, werden zwei Pending Orders platziert: eine Kauf-Limit-Order nahe dem oberen Ende des Bereichs und eine Verkaufs-Limit-Order nahe dem unteren Ende. Anschließend wird gewartet, bis der Preis den Schlafbereich nach oben oder unten verlässt. Bricht der Preis nach oben aus, wird die Kauf-Order ausgelöst und eine Long-Position eröffnet; bricht er nach unten aus, wird die Verkaufs-Order aktiviert und eine Short-Position eröffnet.

Nach der Positionseröffnung werden ein Stop-Loss und ein Take-Profit gesetzt. Der Stop-Loss begrenzt das Abwärtsrisiko, während der Take-Profit die Position bei Gewinn schließt. Der Stop-Loss-Abstand zum Einstiegskurs wird als prozentualer Risikoparameter festgelegt; der Take-Profit hat den Abstand der Schlafbereichsgröße, da davon ausgegangen wird, dass die Preisbewegung ähnlich umfangreich ist wie die vorherige Volatilität.

Schließlich enthält die Strategie ein Geldmanagement-Modul. Die Positionsgröße wird mithilfe einer festen Multiplikatormethode angepasst: Bei Gewinnen wird die Kapitaleffizienz erhöht, bei Verlusten das Risiko reduziert.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Nutzt Perioden geringer Volatilität als Einstiegssignal, um Chancen vor einem Preistrend zu erkennen.

-

Setzt gleichzeitig Long- und Short-Orders, um sowohl Aufwärts- als auch Abwärtstrends zu nutzen.

-

Verwendet Stop-Loss und Take-Profit, um das Risiko pro Trade effektiv zu kontrollieren.

-

Wendet eine feste Multiplikatormethode an, um die Kapitaleffizienz zu verbessern.

-

Einfache und klare Logik, leicht umsetzbar.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Risiko einer Fehleinschätzung der Ausbruchsrichtung. Der Preis könnte weder nach oben noch nach unten eindeutig ausbrechen, was zu falschen Einstiegen führt.

-

Risiko, dass der Ausbruch nicht in eine fortlaufende Trendbewegung mündet (nur kurzfristige Umkehr).

-

Risiko des Durchbrechens des Stop-Loss bei außergewöhnlich starken Bewegungen.

-

Risiko einer Vergrößerung der Verluste durch die feste Multiplikatormethode bei Nachkaufsignalen. Dies kann durch Verringerung des Multiplikators gemindert werden.

-

Ungünstige Parametereinstellungen können die Strategieeffektivität beeinträchtigen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen von Filtern wie Divergenzsignalen, um Fehlausbrüche zu vermeiden.

-

Verbesserung der Stop-Loss-Strategie, z. B. durch Trailing-Stop oder OCO-Orders.

-

Einbeziehung von Trendindikatoren, um Einstiege gegen den Trend zu vermeiden.

-

Optimierung des festen Multiplikators zur besseren Risiko-Ertrags-Abwägung.

-

Analyse mehrerer Zeitrahmen, um die Gewinnwahrscheinlichkeit zu erhöhen.

-

Automatische Optimierung der Parameter mittels maschinellem Lernen.

Zusammenfassung

Die Schlafbereich-Umkehrstrategie bietet ein klares Grundkonzept und ein gewisses Gewinnpotenzial. Durch Parameteroptimierung, Risikomanagement und Signalfilter kann die Stabilität weiter verbessert werden. Allerdings birgt jede Umkehrstrategie Risiken und sollte mit Vorsicht und angemessener Positionsgröße eingesetzt werden. Sie eignet sich für Händler, die mit Umkehroperationen vertraut sind und ein gutes Risikobewusstsein haben.

- 1