Momentum-Reversal-Kombinationsstrategie

Überblick

Diese Strategie kombiniert zwei Momentum-Indikatoren, um mehr Handelsmöglichkeiten zu erschließen. Der erste Indikator ist die Umkehrstrategie des schnellen und langsamen stochastichen Oszillators, die Ulf Jensen in seinem Buch vorgestellt hat. Der zweite Indikator ist der von John Ehlers entwickelte detrended synthetische Preis. Die Strategie nutzt die Signale beider Indikatoren gemeinsam und platziert Orders, wenn beide Indikatoren gleichzeitig ein Kaufs- oder Verkaufssignal liefern.

Funktionsweise

Die Funktionsweise des ersten Teils, der Umkehrstrategie des schnellen und langsamen stochastichen Oszillators, ist wie folgt: Wenn der Schlusskurs zwei Tage in Folge niedriger ist als der Schlusskurs des Vortages und die schnelle Linie über der langsamen Linie liegt, wird eine Long-Position eröffnet. Wenn der Schlusskurs zwei Tage in Folge höher ist als der Schlusskurs des Vortages und die schnelle Linie unter der langsamen Linie liegt, wird eine Short-Position eröffnet.

Die Berechnungsformel für den detrended synthetischen Preis im zweiten Teil lautet:

DSP = EMA(HL/2, 0,25-Perioden) - EMA(HL/2, 0,5-Perioden)

Dabei ist HL/2 der Mittelwert von Hoch- und Tiefkurs. Die 0,25-Perioden-EMA repräsentiert den kurzfristigen Trend des Kurses, die 0,5-Perioden-EMA den langfristigen Trend. Der detrended synthetische Preis gibt die Abweichung des Kurses von seinem dominierenden Zyklus an. Wenn der DSP einen Schwellenwert nach oben durchbricht, wird ein bullishes Signal gesehen, bei einem Durchbruch nach unten ein baisses Signal.

Die Strategie berücksichtigt die Signale beider Indikatoren gemeinsam. Eine Position wird nur dann eröffnet, wenn beide Indikatoren gleichzeitig ein Kaufs- oder Verkaufssignal liefern.

Vorteile

- Durch die Filterung unsicherer Signale mit zwei Indikatoren können Fehlhandlungen reduziert werden.

- Die gegenseitige Bestätigung der beiden Indikatoren erhöht die Zuverlässigkeit der Signale.

- Die Umkehrstrategie des schnellen und langsamen stochastichen Oszillators kann kurzfristige Umkehrchancen erfassen.

- Der detrended synthetische Preis kann mittel- bis langfristige Trends erkennen.

- Die Kombination beider Indikatoren erlaubt es, sowohl Umkehrungen als auch Trends zu nutzen, was eine hohe Flexibilität bietet.

Risikoanalyse

- Der schnelle und langsame stochastiche Oszillator zeigt in Seitwärtsmärkten eine schwache Performance.

- Der detrended synthetische Preis kann vor Trendwenden fehlerhafte Signale liefern.

- Da nur gehandelt wird, wenn beide Indikatoren gleichzeitig ein Signal geben, könnten einige Chancen verpasst werden.

- Für eine optimale Kombinationswirkung müssen die Parameter korrekt eingestellt werden.

Optimierungsmöglichkeiten

- Es können verschiedene Parameter getestet werden, um die Wirkung der Indikatoren zu optimieren.

- Unterschiedliche Gewichtungen der Indikatoren könnten ausprobiert werden, z. B. eine Verzögerung des Signals des detrended synthetischen Preises.

- Ein Stop-Loss kann zur Risikokontrolle hinzugefügt werden.

- Es können weitere unterschiedliche Indikatoren integriert werden, um ein multifaktorielles Modell zu erstellen.

Zusammenfassung

Die Strategie kombiniert zwei verschiedene Momentum-Indikatoren und verbessert durch die doppelte Filterung die Signalqualität, während sie durch die Beibehaltung der Handelsfrequenz das Risiko kontrolliert. Dennoch sind die Grenzen der Indikatoren selbst zu beachten, und die Parameter sollten angemessen optimiert werden. Bei kontinuierlicher Optimierung hat die Strategie das Potenzial, Überrenditen gegenüber dem Gesamtmarkt zu erzielen.

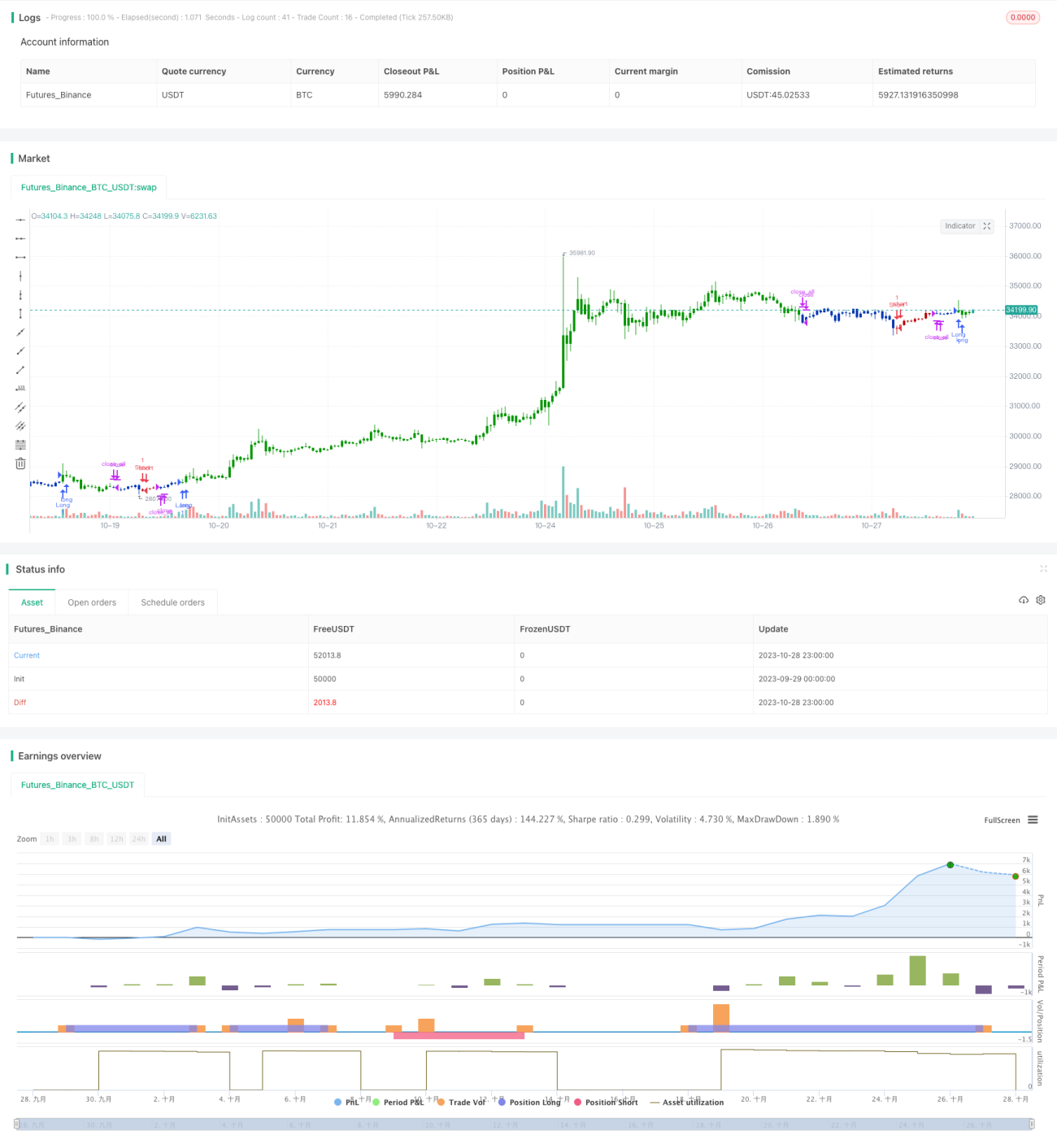

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1