Umkehr-Tiefpunkt-Rebound-Strategie

Übersicht

Die Tiefpunkt-Erholungsstrategie ist eine einfache und effektive Aktienhandelsstrategie. Sie nutzt Tiefpunkt-Erholungschancen, steigt bei einer bullischen Umkehr des Aktienkurses ein, setzt auf kurzfristige Geschäfte und beendet diese schnell mit Gewinnmitnahme oder Stop-Loss.

Strategieprinzip

Die Strategie basiert hauptsächlich auf zwei Indikatoren: dem 5-Tages-Tiefstkurs zur Bestimmung des Einstiegszeitpunkts und dem 2-Tage-RSI zur Bestimmung des Ausstiegszeitpunkts.

Der konkrete Ablauf ist wie folgt:

-

Wenn der Schlusskurs des heutigen Tages unter dem gestrigen 5-Tages-Tiefstkurs liegt, wird bei Schlusskurs eine Long-Position eröffnet.

-

Wenn der 2-Tage-RSI im überkauften Bereich (Standard 50) schließt, wird die Long-Position bei Schlusskurs des heutigen Tages geschlossen und der Gewinn mitgenommen.

-

Wird innerhalb von 5 Tagen nach dem Einstieg keine Gewinnmitnahme ausgelöst, wird die Position zwangsweise per Stop-Loss geschlossen.

Auf diese Weise steigen wir in der Nähe des Schlüsselpunkts der bullischen Umkehr des Aktienkurses ein, nutzen das überkaufte Signal des RSI zur Gewinnsicherung und setzen eine zeitliche Begrenzung für den Stop-Loss, um das Risiko zu kontrollieren.

Vorteilsanalyse

Diese Strategie hat folgende Vorteile:

-

Einfache Handhabung, leicht umsetzbar. Es müssen nur zwei Indikatoren beobachtet werden, die Regeln sind klar, und es können schnell Handelsentscheidungen getroffen werden.

-

Verwendung des Trendumkehransatzes: Einstieg vor der bullischen Kursumkehr, um größere Bewegungen zu erfassen.

-

Festlegung von Gewinnmitnahme- und Stop-Loss-Punkten ermöglicht die Kontrolle von Einzelverlusten und stabile Gewinne.

-

Schneller Kapitalumschlag, keine langen Wartezeiten, wiederholte Trades möglich.

-

Weitgehend anwendbar auf die meisten Aktien, insbesondere auf solche mit ausgeprägter kurzfristiger Tiefpunkt-Umkehr.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Falscher Zeitpunkt der Umkehr kann zu Verlusten führen. Die Bestimmung des Umkehrzeitpunkts erfordert Erfahrung.

-

Falsche Einstellung des Stop-Loss-Punkts kann Verluste vergrößern. Angemessene Stop-Loss-Spannen sollten berücksichtigt werden.

-

Seitwärtsbewegungen des Kurses können die Auslösung des Gewinnmitnahme-Punkts erschweren. Die RSI-Parameter können angepasst werden.

-

Nur für kurzfristigen Handel geeignet, nicht für langfristige Haltedauer.

-

Hohe Umschlagshäufigkeit erhöht Transaktionskosten und Slippage.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Kombination mit Trendindikatoren, um gegen den Trend zu handeln, z. B. MACD, KDJ usw.

-

Testen von Parametern für unterschiedliche Anzahl Tage des Tiefstkurses, um einen geeigneteren Umkehrbestätigungsindikator zu finden.

-

Testen der RSI-Parameter, um die Gewinnmitnahmebedingungen zu optimieren.

-

Hinzufügen eines Stop-Loss-Optimierungsmoduls, z. B. dynamische Stop-Loss-Punkte mittels ATR.

-

Optimierung des Einstiegszeitpunkts: nach Bestätigung der Umkehr abwarten, um Fehlausbrüche zu filtern.

-

Nach Berücksichtigung von Transaktionskosten angemessene Gewinnmitnahmeziele setzen. Handelsfrequenz kontrollieren.

Zusammenfassung

Die Tiefpunkt-Erholungsstrategie ist eine typische kurzfristige Handelsstrategie. Sie nutzt Tiefpunkt-Erholungschancen, verwendet einfache Indikatorkombinationen zur Bestimmung von Ein- und Ausstiegszeitpunkten und erzielt schnelle Gewinnmitnahmen und Stop-Losses. Im Vergleich zu „Kaufen und Halten“ bietet diese Strategie den Vorteil eines höheren Risiko-Ertrags-Verhältnisses. Durch kontinuierliche Optimierung von Parametern und Regeln kann diese Strategie an die Eigenschaften der meisten Aktien angepasst werden und stabile Erträge erzielen. Es ist jedoch auch auf das Problem der Transaktionskosten durch zu häufigen Handel zu achten. Insgesamt ist die Tiefpunkt-Erholungsstrategie eine sowohl einfache und praktische als auch effektive gewinnbringende Aktienhandelsstrategie.

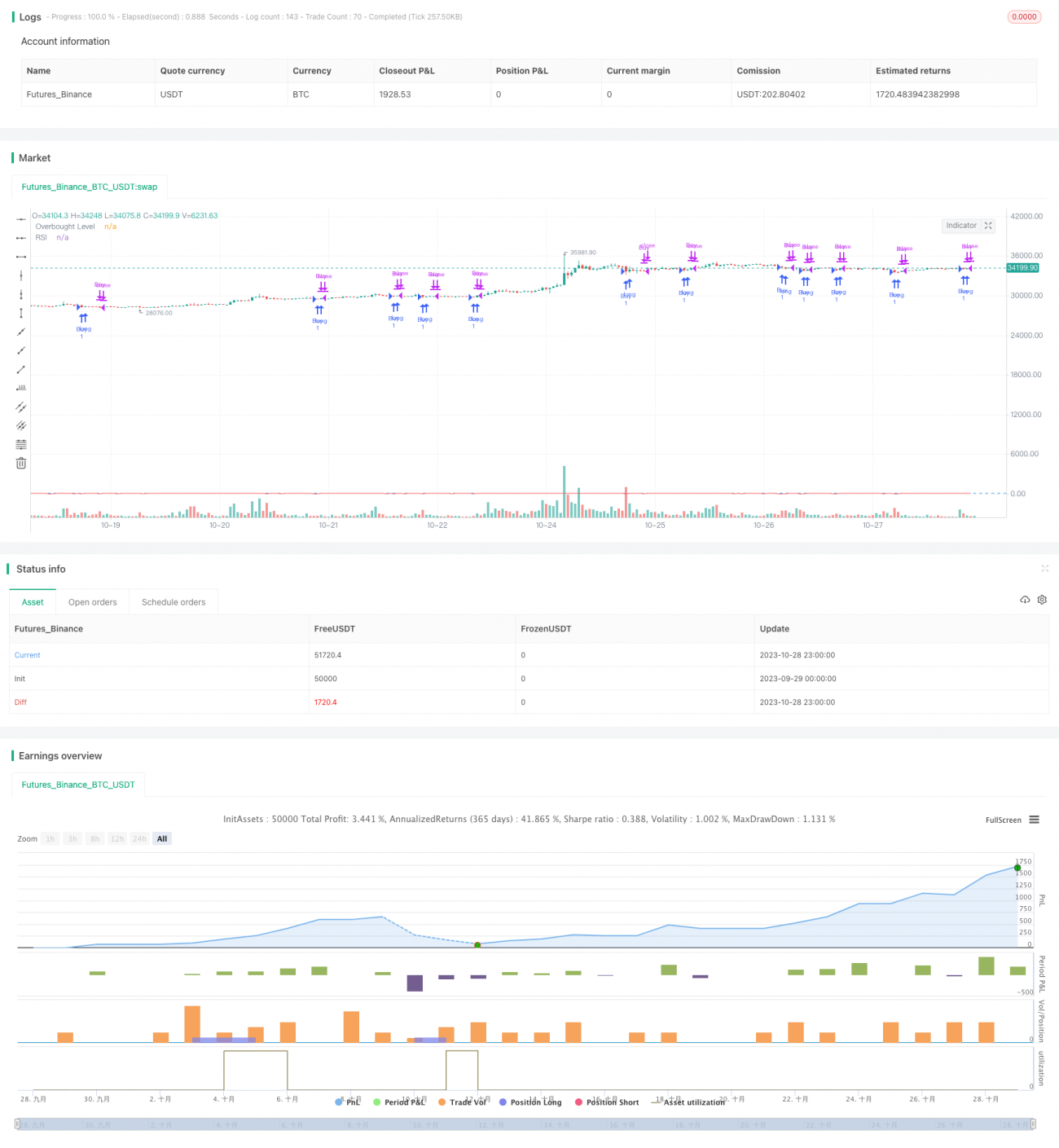

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hobbiecode

// If today’s close is below yesterday’s five-day low, go long at the close.- 1