Hochgradige Gleitende-Durchschnitts-Durchbruchsstrategie

Übersicht

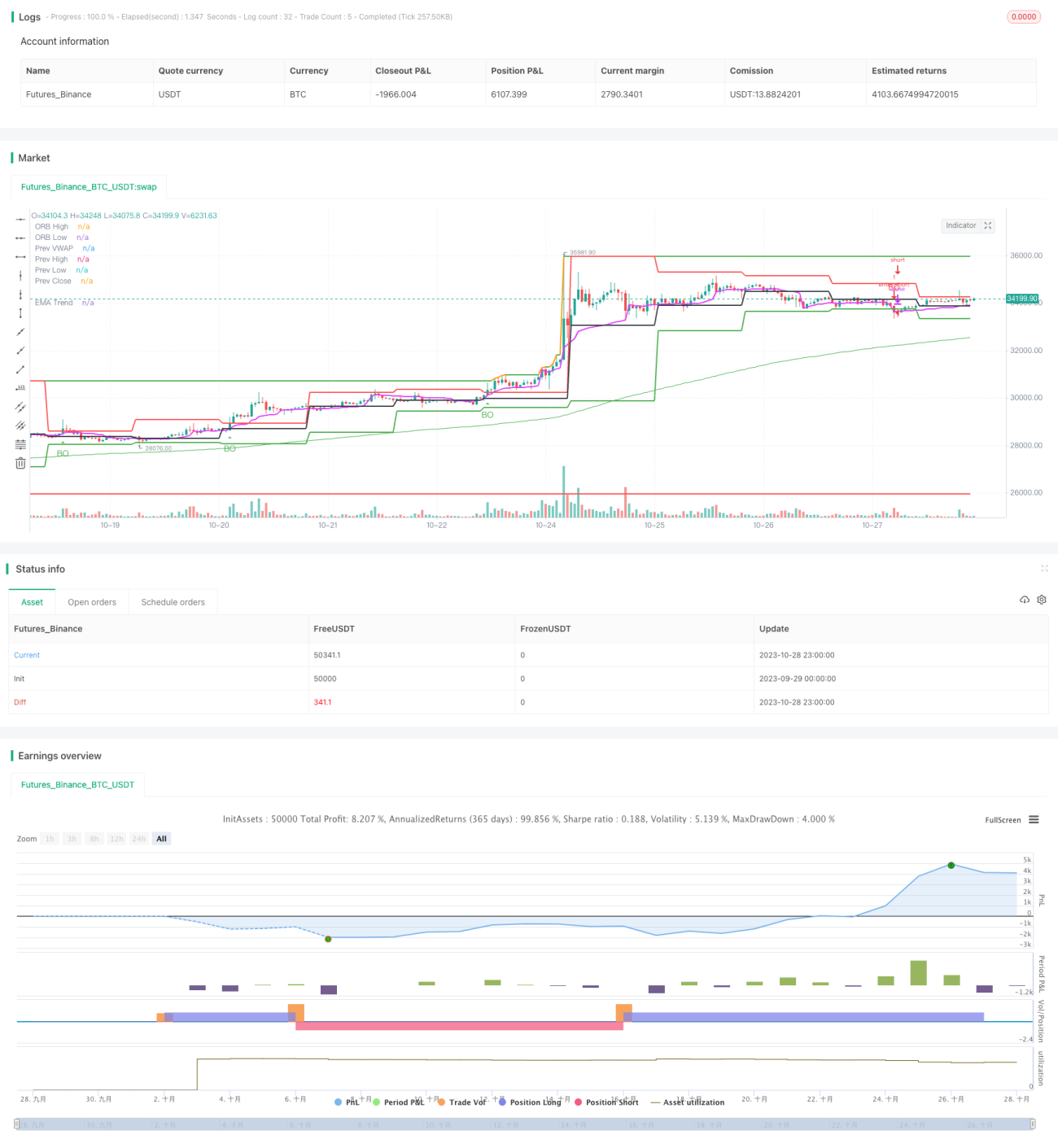

Die Hauptidee dieser Strategie besteht darin, Trendtrades durch Ausbrüche über gleitende Durchschnitte auf höheren Zeitebenen zu realisieren. Auf dem höheren Zeitrahmen kann der Beginn eines Trends erkannt werden, wenn der Preis den gleitenden Durchschnitt nach oben oder unten durchbricht. Anschließend kann eine entsprechende Richtung für die Nachverfolgung gewählt werden.

Strategieprinzip

Die Strategie wird in Pine Script entwickelt und gliedert sich in folgende Hauptteile:

-

Eingabeparameter

Es wird der Periodenparameter für den gleitenden Durchschnitt definiert (

period), Standardwert 200. Der Zeitrahmenparameter für den Kerzenchart wird alstimeframedefiniert, Standardwert Tageschart ("D"). -

Berechnung des gleitenden Durchschnitts

Zur Berechnung des exponentiell gleitenden Durchschnitts (Exponential Moving Average) wird die Funktion

ta.emaverwendet. -

Ausbrucherkennung

Mit den Funktionen

ta.crossoverundta.crossunderwird erkannt, ob der Preis den gleitenden Durchschnitt nach oben oder unten durchbricht. -

Signalzeichnung

Bei einem Ausbruch wird auf dem Kerzenchart ein Pfeil nach oben oder unten eingezeichnet.

-

Positionseröffnung und -schließung

Bei einem Ausbruch wird eine Position in der entsprechenden Richtung eröffnet. Die Position wird geschlossen, sobald der doppelte Stopp-Distanz erreicht ist.

Die Strategie stützt sich hauptsächlich auf die Trenderkennungsfähigkeit gleitender Durchschnitte auf höheren Zeitebenen und verfolgt einen eher traditionellen Ausbruchsansatz zur Trendverfolgung.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Einfaches Konzept, leicht zu verstehen und zu erlernen.

-

Verwendet nur einen gleitenden Durchschnitt; die Parametereinstellung ist einfach.

-

Ausbruchsoperationen begünstigen die Bildung von Trends und vermeiden übermäßigen Handel.

-

Höhere Zeitrahmen zeigen klare große Trends und sind weniger anfällig für kurzfristige Schwankungen.

-

Unterschiedliche Zeitrahmen-Kombinationen können konfiguriert werden, um sich an verschiedene Instrumente anzupassen.

-

Leichtes Tracking mehrerer Instrumente, geringe Wahrscheinlichkeit gleichzeitiger Verluste.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Ausbruchssignale können falsche Ausbrüche sein und Marktschwankungen nicht effektiv filtern.

-

Kurzfristige Gewinnmöglichkeiten können nicht effektiv genutzt werden.

-

Bei falscher Einschätzung der Hauptrichtung können Verluste erheblich sein.

-

Bei Nichtübereinstimmung des gleitenden Durchschnitts-Zeitrahmens mit dem Handelszeitrahmen kann es zu Überhandel oder Verlusten kommen.

-

Fehlende Echtzeit-Stopp-Loss-Möglichkeit, was zu größeren Verlusten führen kann.

Lösungsansätze für diese Risiken umfassen: Kombination mit Trendindikatoren, Hinzufügen von Filtern, angemessene Verkürzung der Haltedauer, dynamische Anpassung der Stopp-Loss-Positionen usw.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen von Trendindikatoren wie MACD, KD, um die Zuverlässigkeit von Ausbrüchen zu erhöhen.

-

Einführung von Filtern wie Handelsvolumen oder Bollinger-Bänder, um falsche Ausbrüche zu vermeiden.

-

Optimierung der Parameteranpassung, um die Haltedauer besser an den Trendzeitrahmen anzupassen.

-

Implementierung von Echtzeit-Stopp-Loss-Strategien, z. B. durch Trailing-Stopps, um Einzelverluste zu begrenzen.

-

Integration von maschinellem Lernen zur dynamischen Optimierung der Parameter.

-

Erprobung verschiedener Vermögensallokationen, um die Gesamtstabilität zu verbessern.

Zusammenfassung

Insgesamt ist die Strategie relativ einfach und praktisch. Sie verfolgt Trends durch einfache Ausbrüche über gleitende Durchschnitte, ist leicht zu erlernen und kann als Einstiegsstrategie für den quantitativen Handel dienen. Es gibt jedoch einige Probleme, die durch die Kombination mit Indikatoren, Parameteroptimierung, dynamische Stopp-Losses usw. behoben werden müssen, um die Strategie stabiler und effizienter zu machen. Die Strategie bietet großes Optimierungspotenzial und Erweiterbarkeit.

- 1