Zwei-Linien-Tracking-Algorithmus-Handelsstrategie

Übersicht

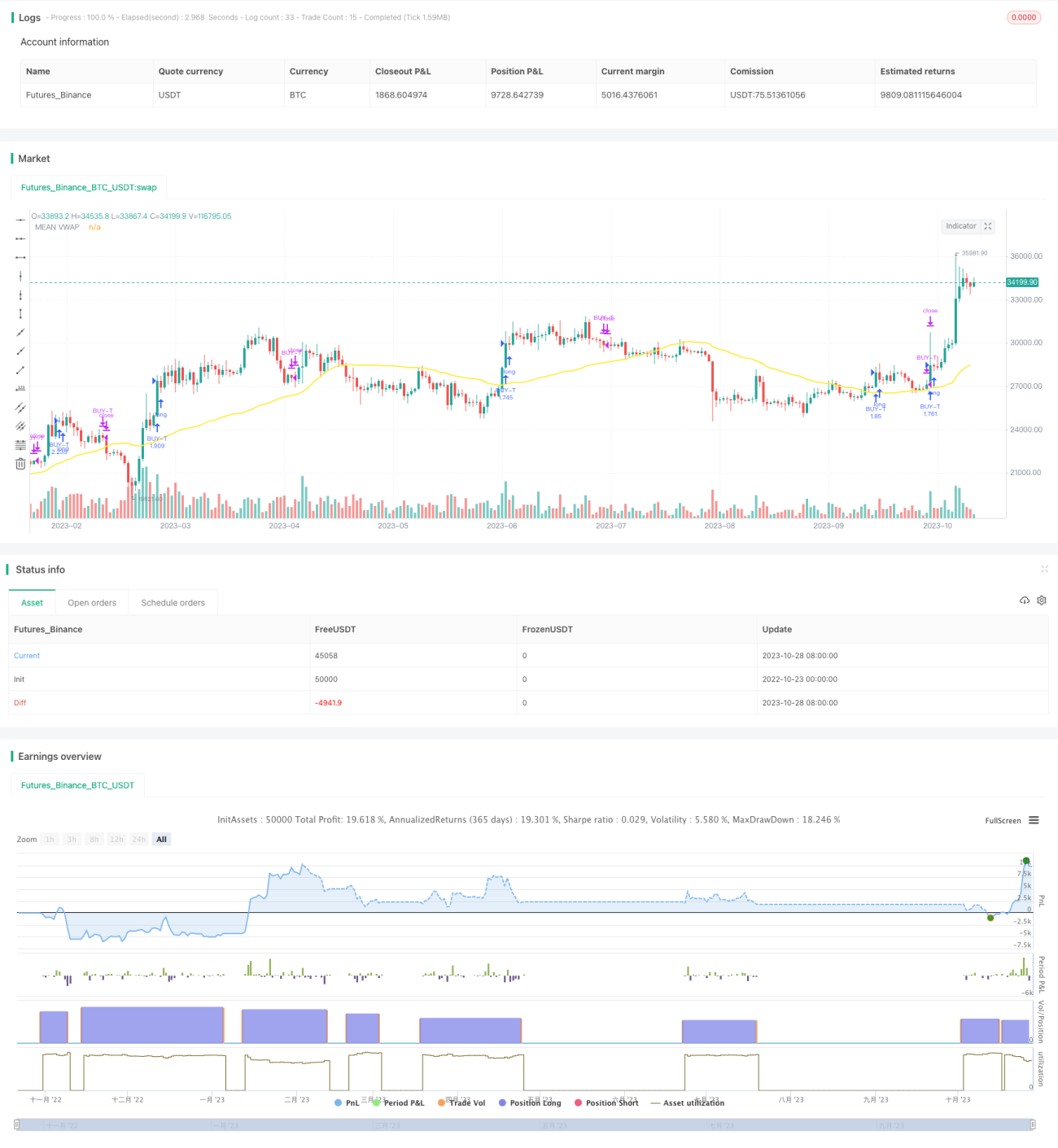

Die Strategie nutzt hauptsächlich das Prinzip des gleitenden Durchschnitts-Crossovers in Kombination mit RSI-Umkehrsignalen und einem benutzerdefinierten Zweilinienverfolgungsalgorithmus, um Crossover-Trades zu identifizieren. Die Strategie verfolgt die Crossover zweier gleitender Durchschnitte mit unterschiedlichen Perioden: Ein schneller gleitender Durchschnitt verfolgt den kurzfristigen Trend, ein langsamer gleitender Durchschnitt den langfristigen Trend. Wenn der schnelle gleitende Durchschnitt den langsamen nach oben kreuzt, deutet dies auf einen Aufwärtstrend hin, und es kann gekauft werden. Wenn der schnelle gleitende Durchschnitt den langsamen nach unten kreuzt, bedeutet dies das Ende des kurzfristigen Trends, und die Position sollte geschlossen werden.

Strategieprinzip

-

Berechnung von zwei VWAP-Linien mit unterschiedlichen Parametern, die den langfristigen und kurzfristigen Trend darstellen.

- Die langsame Himmelslinie und Basislinie berechnen den langfristigen Trend.

- Die schnelle Himmelslinie und Basislinie berechnen den kurzfristigen Trend.

-

Jeweils der Durchschnitt der beiden Himmels- und Basislinien wird als langsamer gleitender Durchschnitt und als schneller gleitender Durchschnitt verwendet.

-

Berechnung der Bollinger-Bänder, um Seitwärtsbewegungen und Ausbrüche zu identifizieren.

- Die Mittellinie ist der Durchschnitt des schnellen und langsamen gleitenden Durchschnitts.

- Die oberen und unteren Bänder dienen zur Identifizierung von Ausbrüchen.

-

Berechnung des TSV-Indikators zur Bewertung der Handelsvolumenenergie.

- Ein TSV größer als 0 zeigt an, dass die Aufwärtskraft größer ist als die Abwärtskraft.

- Ein TSV größer als sein EMA zeigt eine verstärkte Kraft an.

-

Berechnung des RSI-Indikators zur Erkennung von überkauften/überverkauften Zuständen.

- Ein RSI unter 30 signalisiert einen überverkauften Bereich, in dem gekauft werden kann.

- Ein RSI über 70 signalisiert einen überkauften Bereich, in dem verkauft werden sollte.

-

Einstiegsbedingungen:

- Der schnelle gleitende Durchschnitt kreuzt den langsamen nach oben.

- Der Schlusskurs kreuzt das Bollinger-Band oben.

- TSV > 0 und TSV > sein EMA.

- RSI < 30.

-

Ausstiegsbedingungen:

- Der schnelle gleitende Durchschnitt kreuzt den langsamen nach unten.

- RSI > 70.

Vorteile

-

Verwendung eines doppelten gleitenden Durchschnittssystems, um sowohl kurz- als auch langfristige Trends zu erfassen.

-

Der RSI-Indikator vermeidet Käufe in überkauften und Verkäufe in überverkauften Bereichen.

-

Der TSV-Indikator stellt sicher, dass ausreichend Handelsvolumen den Trend unterstützt.

-

Nutzung der Bollinger-Bänder zur Identifizierung wichtiger Ausbruchspunkte.

-

Die Kombination mehrerer Indikatoren filtert falsche Ausbrüche effektiv.

Risikoanalyse

-

Das gleitende Durchschnittssystem erzeugt leicht falsche Signale, daher sind zusätzliche Filterindikatoren erforderlich.

-

Die RSI-Parameter müssen optimiert werden, da sonst Kauf-/Verkaufssignale verpasst werden können.

-

Der TSV-Indikator reagiert ebenfalls empfindlich auf Parameter und muss sorgfältig getestet werden.

-

Das Überschreiten des oberen Bollinger-Bands kann ein falscher Ausbruch sein und muss verifiziert werden.

-

Die Kombination mehrerer Indikatoren erschwert die Parameteroptimierung und birgt die Gefahr der Überoptimierung.

-

Unzureichende Trainings- und Testdaten können zu einer Kurvenanpassung führen.

Optimierungsmöglichkeiten

-

Testen weiterer Periodenparameter, um die optimale Parameterkombination zu finden.

-

Ausprobieren anderer Indikatoren wie MACD, KD als Ersatz oder in Kombination mit RSI.

-

Die Parameteroptimierung sollte Walk-Forward-Analysen nutzen.

-

Hinzufügen einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

-

Erwägen von maschinellen Lernmodellen zur Unterstützung der Signalbeurteilung.

-

Anpassen der Parameter an verschiedene Märkte, nicht zu stark auf eine einzelne Parameterkombination verlassen.

Zusammenfassung

Diese Strategie erfasst sowohl kurz- als auch langfristige Trends durch ein doppeltes gleitendes Durchschnittssystem und filtert Signale mit mehreren Indikatoren wie RSI, TSV und Bollinger-Bändern. Der Vorteil liegt darin, im Trend zu handeln und langfristige Aufwärtsbewegungen zu nutzen. Allerdings besteht ein gewisses Risiko falscher Signale, das durch weitere Parameteroptimierung und Stop-Loss-Maßnahmen reduziert werden muss. Insgesamt ist die Strategie in langfristigen Aufwärtsmärkten effektiv, erfordert jedoch eine Anpassung der Parameter an unterschiedliche Märkte.

- 1