Drei Innentage Aufwärts-Umkehrstrategie

Übersicht

Die Drei-Innen-Aufwärts-Umkehrstrategie ist eine Umkehrhandelsstrategie, die durch die Identifizierung eines bestimmten Drei-Kerzen-Musters ein niedriges Einkaufen und hohes Verkaufen ermöglicht. Sie besteht aus drei Kerzen: Die erste und zweite Kerze bilden eine bullische engulfing-Formation, die dritte Kerze hat einen Eröffnungskurs über dem Schlusskurs des vorherigen Tages und einen Schlusskurs über dem Höchstkurs der ersten beiden Kerzen. Diese Kerzenkombination deutet auf eine mögliche Umkehr von einem kurzfristigen Abwärtstrend zu einem Aufwärtstrend hin und ist ein Signal für eine Umkehroperation.

Strategieprinzip

Die wichtigsten Entscheidungskriterien dieser Strategie sind:

-

Erste Kerze: Bärische Kerze, Eröffnungskurs höher als Schlusskurs

-

Zweite Kerze: Bullische Kerze, Schlusskurs höher als Eröffnungskurs, und Schlusskurs niedriger als der Eröffnungskurs der vorherigen Kerze

-

Dritte Kerze: Bullische Kerze, Eröffnungskurs höher als der Schlusskurs der vorherigen Kerze, Schlusskurs höher als der Höchstkurs der ersten beiden Kerzen

Wenn dieses Signal erkannt wird, eröffnen wir eine Short-Position und setzen Take-Profit- und Stop-Loss-Bedingungen. Die spezifische Handelslogik ist wie folgt:

-

Bei Erkennung des Drei-Innen-Aufwärts-Musters wird zu Eröffnungskurs der bullischen Kerze eine Short-Position eröffnet

-

Take-Profit-Bedingung: Steigt der Kurs um den eingegebenen Take-Profit-Punktebetrag, wird der Handel beendet und die Short-Position geschlossen

-

Stop-Loss-Bedingung: Fällt der Kurs um den eingegebenen Stop-Loss-Punktebetrag, wird der Handel beendet und die Short-Position geschlossen

-

Wenn der Kurs den Take-Profit- oder Stop-Loss-Punkt erreicht, wird die Position vollständig geschlossen und auf das nächste Handelssignal gewartet

Auf diese Weise leeren wir bei der Erkennung eines Aufwärtsumkehrsignals rechtzeitig Short-Positionen, stoppen den Gewinn oder Verlust, wenn der Gewinn das erwartete Niveau erreicht oder ein Verlust außerhalb des kontrollierbaren Bereichs auftritt, und realisieren so die Umkehrhandelsstrategie des niedrigen Einkaufens und hohen Verkaufens.

Strategievorteile

-

Erfassung von Umkehrpunkten zur Realisierung von Umkehrhandelsgeschäften

-

Leerverkäufe zu Hochpunkten, Long-Positionen zu Tiefpunkten, im Einklang mit der Trendhandelslogik

-

Klare Mechanismen für Einstieg, Take-Profit und Stop-Loss

-

Einfaches Drei-Kerzen-Muster, leicht zu erkennen und umzusetzen

-

Individuell einstellbare Take-Profit- und Stop-Loss-Punkte zur Risikokontrolle

-

Sauberer und übersichtlicher Code, leicht verständlich und optimierbar

Zusammenfassend zeichnet sich die Strategie durch die Erfassung von Umkehrungen, Risikokontrolle, Einfachheit und Zuverlässigkeit aus und ist eine praktische und effiziente kurzfristige Umkehrhandelsstrategie.

Strategierisiken

-

Ungenaue Erkennung des Umkehrmusters, möglicherweise kein echtes Umkehrsignal

-

Ungünstige Festlegung von Take-Profit- und Stop-Loss-Punkten, möglicherweise vorzeitiger Stop-Loss oder Verpassen größerer Gewinne

-

Die Strategie erwartet häufige Trades, es besteht ein Risiko übermäßigen Handels

-

Es gibt noch Optimierungspotenzial bei der Identifizierung von Kauf-/Verkaufspunkten und Positionsmanagement

-

Vorsicht bei der Aktienauswahl; die Strategie eignet sich besser für Aktien mit Volatilitätsmerkmalen

-

Berücksichtigung der Auswirkungen von Gebühren und Slippage auf den Gewinn

-

Kontinuierliche Optimierung und Überwachung erforderlich, um rechtzeitig auf Marktveränderungen zu reagieren

Insgesamt können durch Optimierung der Parametereinstellungen, strenge Aktienauswahl und kontinuierliche Überwachung die Handelsrisiken der Strategie kontrolliert werden.

Optimierungsrichtungen

-

Optimierung der Kerzenparameter zur Verbesserung der Erkennungsgenauigkeit

-

Optimierung des Take-Profit- und Stop-Loss-Mechanismus für ein besseres Risiko-Ertrags-Verhältnis

-

Kombination mit anderen technischen Indikatoren zur Signalfilterung, um die Entscheidungsgenauigkeit zu erhöhen

-

Hinzufügen eines Positionsmanagement-Mechanismus, dynamische Anpassung der Positionen je nach Marktlage

-

Optimierung des Geldmanagements zur Erreichung einer besseren Gewinn-Verlust-Balance

-

Testen verschiedener Haltedauern zur Bestimmung des optimalen Haltungszeitraums

-

Optimierung der Codestruktur, Hinzufügen von Kommentaren zur Verbesserung der Übersichtlichkeit der Strategie

-

Hinzufügen von Live-Simulationen zum Vergleich zur Überprüfung der Wirksamkeit der Strategie

-

Anpassen des Aktienpools, Testen der Anpassungsfähigkeit der Strategie an Branchen und Einzelaktien

-

Kontinuierliche Verfolgung der Strategieleistung, rechtzeitiges Erkennen von Problemen und Anpassung der Strategie

Zusammenfassung

Die Drei-Innen-Aufwärts-Umkehrstrategie erzielt Gewinne durch die Identifizierung eines spezifischen Drei-Kerzen-Musters bei der Erkennung eines kurzfristigen Abwärtsumkehrsignals durch Leerverkäufe. Die Strategie zeichnet sich durch klare Handelslogik, risikoarme Take-Profit- und Stop-Loss-Mechanismen, einfache Implementierung und Optimierung aus und ist eine zuverlässige, praktische kurzfristige Umkehrhandelsstrategie. Sie birgt jedoch auch gewisse Unsicherheitsrisiken, die durch Parameteroptimierung, Risikokontrolle und kontinuierliche Nachverfolgung vermieden werden müssen, um im Live-Handel stabile Überrenditen zu erzielen.

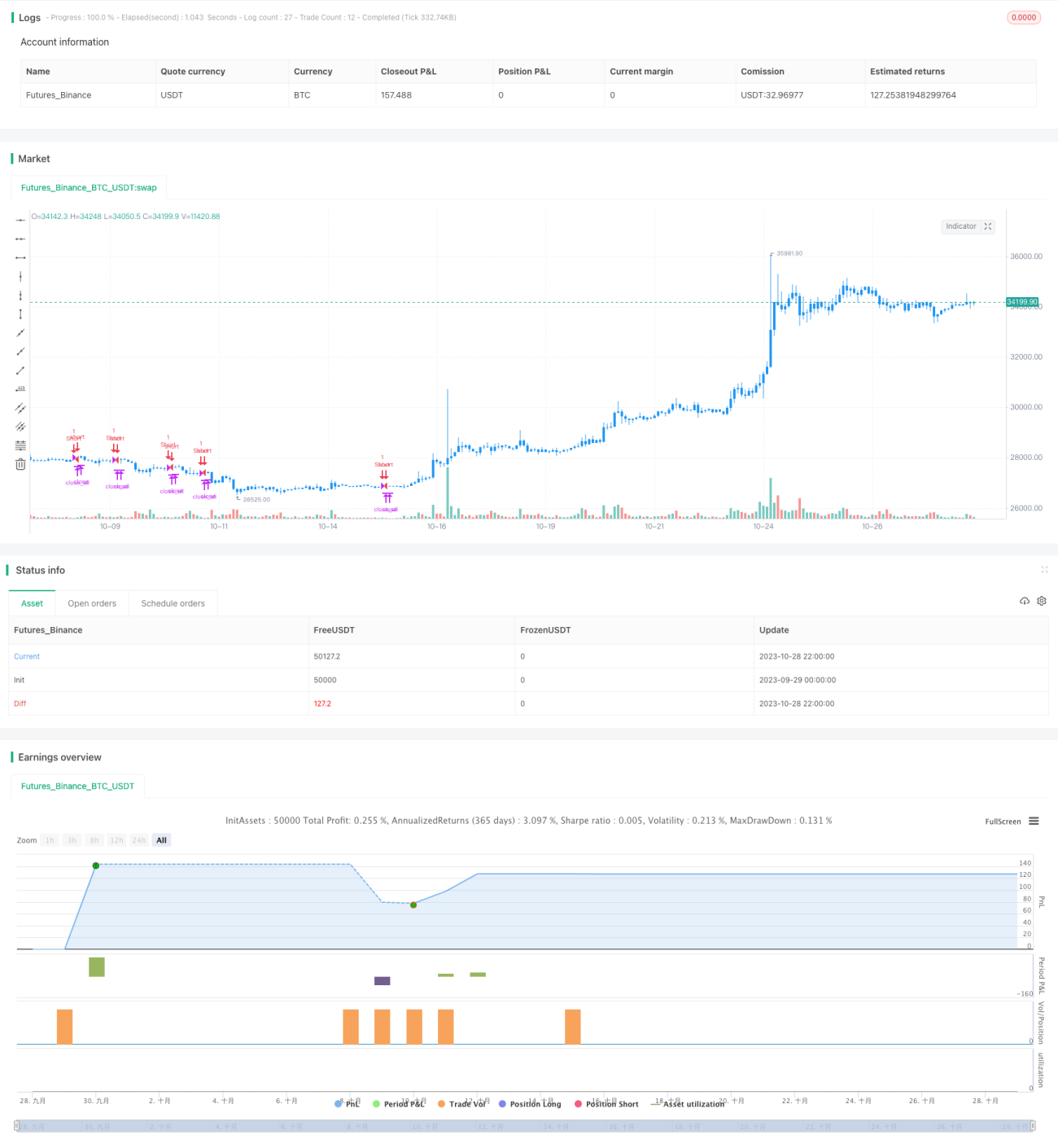

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/02/2019

// This is a three candlestick bullish reversal pattern consisting of a - 1