Dreifach geglättete gleitende Durchschnittsstrategie

Übersicht

Diese Strategie nutzt drei geglättete gleitende Durchschnitte mit unterschiedlichen Parametereinstellungen, um Preistrends zu identifizieren und zu verfolgen. Long-Positionen werden eröffnet, wenn der kurzfristige gleitende Durchschnitt den mittelfristigen und dieser wiederum den langfristigen gleitenden Durchschnitt von unten nach oben kreuzt. Short-Positionen werden eröffnet, wenn der kurzfristige gleitende Durchschnitt den mittelfristigen und dieser den langfristigen gleitenden Durchschnitt von oben nach unten kreuzt.

Funktionsweise

-

Berechnung von drei geglätteten gleitenden Durchschnitten: Der langfristige Durchschnitt hat eine Länge von 13 Perioden mit einer Verschiebung von 8 Perioden; der mittelfristige eine Länge von 8 Perioden mit einer Verschiebung von 5 Perioden; der kurzfristige eine Länge von 5 Perioden mit einer Verschiebung von 3 Perioden. Alle werden auf Basis des Medians der Schlusskurse berechnet.

-

Vergleich der drei Linien: Wenn der kurzfristige Durchschnitt den mittelfristigen und dieser den langfristigen von unten nach oben kreuzt, wird eine Long-Position eröffnet. Kreuzt der kurzfristige Durchschnitt den mittelfristigen und dieser den langfristigen von oben nach unten, wird eine Short-Position eröffnet.

-

Optional kann der inverse Handel gewählt werden.

-

Die drei gleitenden Durchschnitte werden grafisch dargestellt.

Vorteile

-

Die Verwendung von drei gleitenden Durchschnitten ermöglicht eine mehrstufige Trendbewertung und erhöht die Zuverlässigkeit der Signale.

-

Die Kombination von Durchschnitten unterschiedlicher Perioden berücksichtigt sowohl die kurzfristige Dynamik als auch den mittel- bis langfristigen Trend.

-

Die Berechnung der gleitenden Durchschnitte auf Basis des Median-Schlusskurses reduziert falsche Ausbrüche.

-

Die Verschiebungseinstellungen der Linien differenzieren die Stärke der Ausbrüche und vermeiden Whipsaws.

-

Die Möglichkeit des inversen Handels ermöglicht die Anpassung an unterschiedliche Marktbedingungen.

Risiken

-

Die Kombination mehrerer gleitender Durchschnitte erfordert eine Parameteroptimierung; falsche Einstellungen können die Signalqualität beeinträchtigen.

-

Das Kreuzen des kurzfristigen über den mittelfristigen Durchschnitt muss nicht zwingend eine Trendwende anzeigen; eine Bestätigung ist erforderlich.

-

Die Signale aus den drei Kreuzungen können verzögert auftreten; der Einstiegszeitpunkt sollte mit anderen Indikatoren abgestimmt werden.

-

Beim inversen Handel ist besondere Vorsicht bei der Festlegung von Stop-Loss-Werten geboten, um das Risiko zu begrenzen.

Optimierungsmöglichkeiten

-

Optimierung der Längen- und Verschiebungsparameter der gleitenden Durchschnitte, um sie besser an unterschiedliche Zyklen anzupassen.

-

Hinzufügen weiterer Indikatoren zur Filterung, z. B. Volumen- oder Energieindikatoren, um die Signalzuverlässigkeit zu erhöhen.

-

Optimierung der Stop-Loss-Strategie mit angemessenen Stop-Loss-Werten.

-

Einbeziehung von Trendlinien sowie Unterstützungs- und Widerstandszonen zur ergänzenden Analyse.

Zusammenfassung

Diese Strategie nutzt eine Kombination aus drei gleitenden Durchschnitten mit unterschiedlichen Längen und Verschiebungen, um Trendwenden zu identifizieren. Die Verwendung mehrerer gleitender Durchschnitte verbessert die Signalqualität, während die Abstimmung der Perioden sowohl kurzfristige als auch mittel- bis langfristige Merkmale berücksichtigt. Parameteroptimierung, Indikatorfilter und Stop-Loss-Strategien können die Stabilität und praktische Wirksamkeit der Strategie weiter erhöhen.

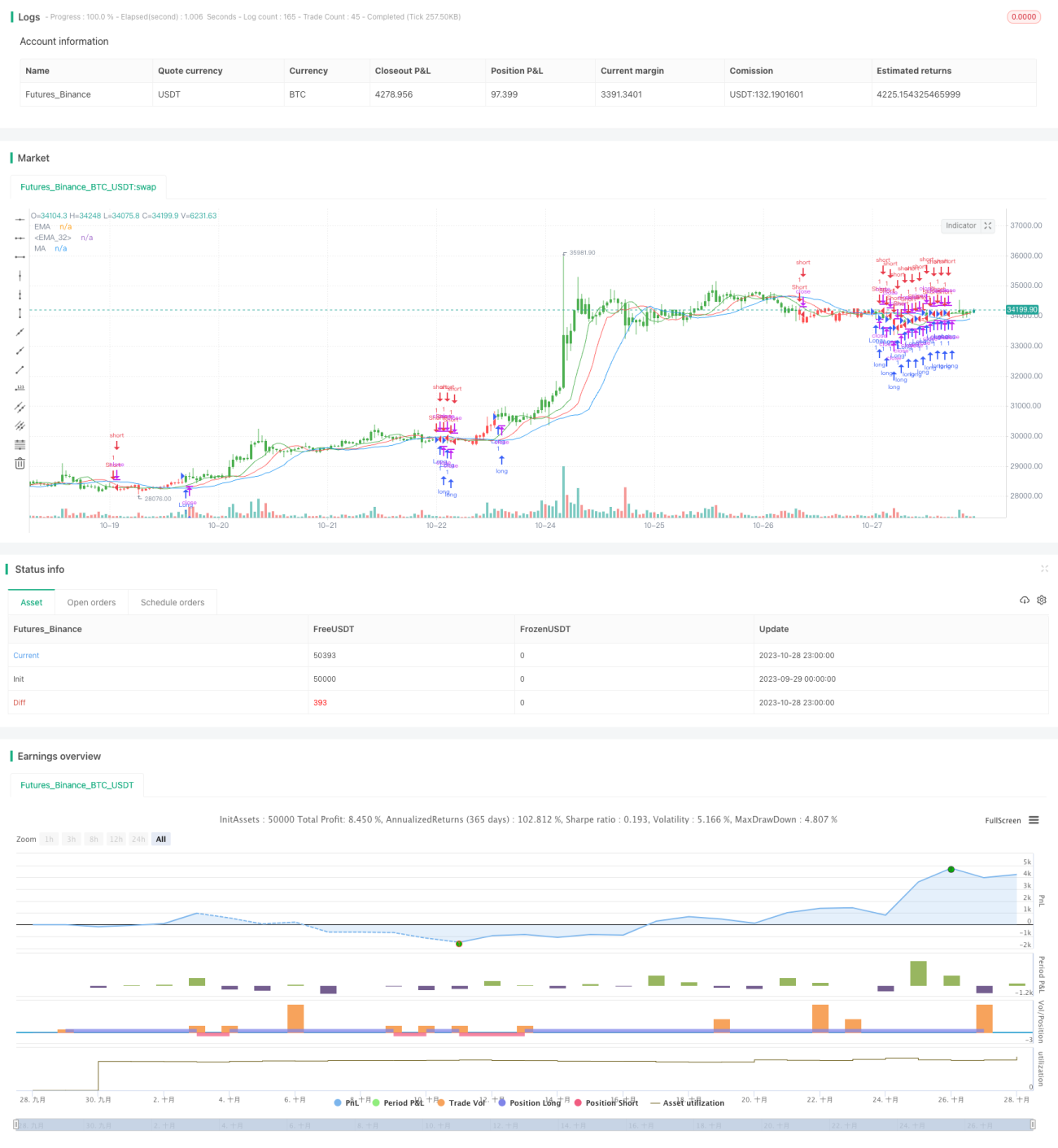

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/02/2017

// This indicator calculates 3 Moving Averages for default values of- 1