RSI Long-Short Automatische Handelsstrategie

Überblick

Diese Strategie basiert auf dem Relative-Stärke-Index (RSI) und implementiert ein automatisches Long/Short-Handelssystem. Wenn der RSI überkaufte oder überverkaufte Zonen erreicht, werden automatisch Long- oder Short-Signale generiert und der Handel ausgeführt.

Strategieprinzip

Die Strategie berechnet den RSI-Wert (0–100) anhand der Kursveränderungen über einen bestimmten Zeitraum. Ein RSI unter 30 gilt als überverkauft, über 70 als überkauft. Die Strategie folgt dieser Regel und eröffnet automatisch Long-Positionen, wenn der RSI in die überverkaufte Zone fällt, bzw. Short-Positionen, wenn er die überkaufte Zone erreicht.

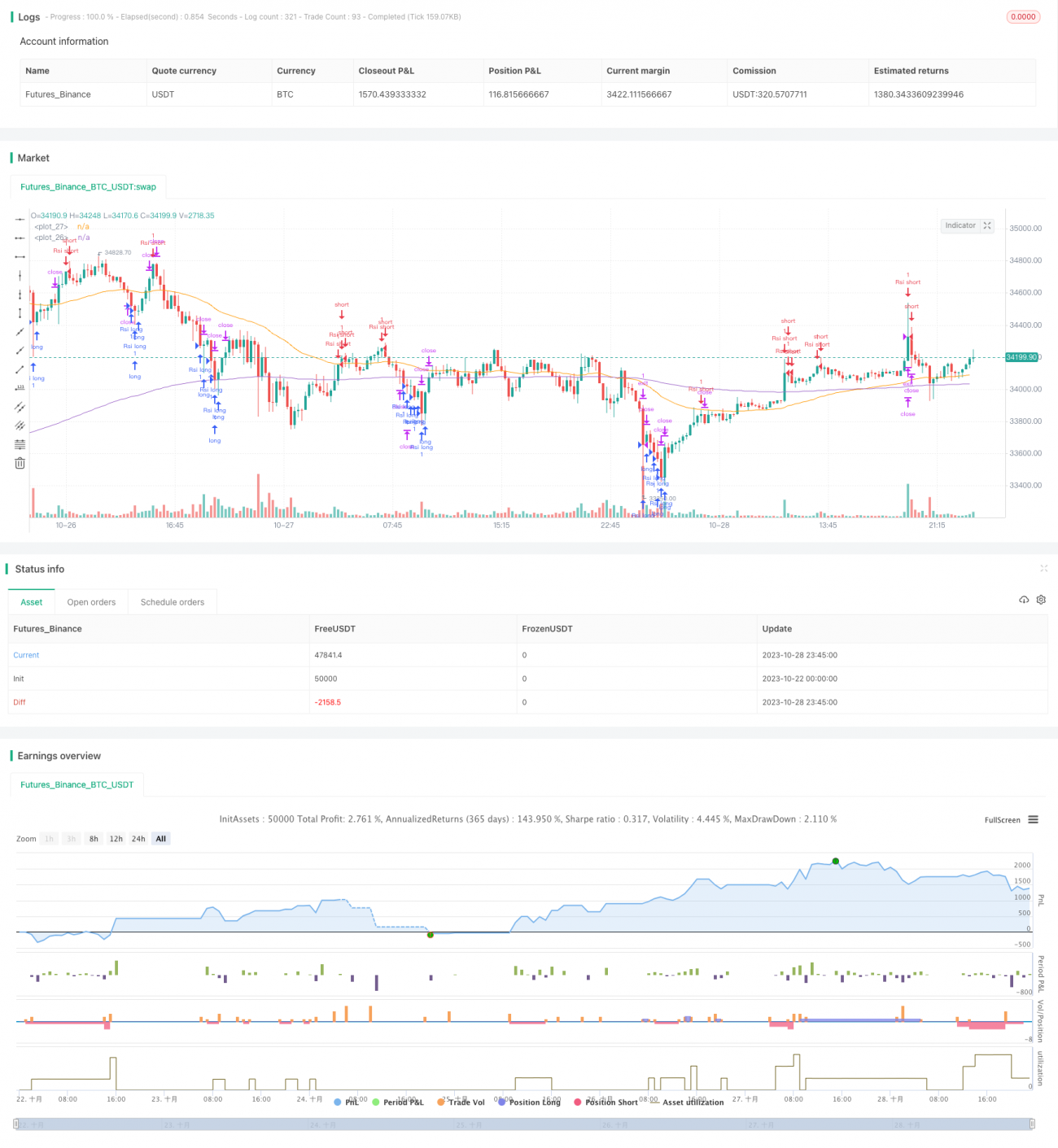

Im Detail berechnet die Strategie zunächst den RSI über 15 Perioden. Wenn der RSI unter 20 fällt, wird dies als überverkauft betrachtet. In diesem Fall wird eine Long-Position eröffnet, sobald der Kurs über den 200-Tage-Durchschnitt (gleitender Mittelwert) bricht. Wenn der RSI über 80 steigt, wird dies als überkauft angesehen und eine Short-Position eröffnet. Nach der Eröffnung werden sowohl Take-Profit als auch Stop-Loss gesetzt, um die Position zu schließen.

Darüber hinaus werden bei Signalen entsprechende Markierungslinien und Beschriftungen auf dem Chart eingezeichnet, um die Handelssignale visuell darzustellen.

Strategievorteile

- Klarer und einfacher Ansatz, leicht zu verstehen und umzusetzen

- Basierend auf dem RSI-Indikator, zuverlässige Erkennung von Überkauft-/Überverkauft-Zuständen

- Vollautomatischer Handel ohne manuelles Eingreifen

- Take-Profit und Stop-Loss begrenzen das Risiko effektiv

- Handelssignale sind intuitiv und leicht zu überwachen

Strategierisiken

- Der RSI-Indikator hat eine gewisse Verzögerung und kann Fehlsignale liefern

- Feste Schwellenwerte für überkauft/überverkauft sind nicht für alle Instrumente geeignet

- Ungünstig gesetzte Stop-Loss-Punkte können zu größeren Verlusten führen

- In Trendmärkten kann das Handeln gegen den Trend zu Verlusten führen

Risikomanagement-Maßnahmen umfassen: Optimierung der RSI-Parameter, Anpassung der überkauften/überverkauften Schwellenwerte an verschiedene Instrumente, angemessene Platzierung von Stop-Loss und Kombination mit Trendindikatoren, um gegen den Trend zu handeln.

Optimierungsmöglichkeiten

- Optimierung der RSI-Parameter zur Verbesserung der Genauigkeit der Überkauft-/Überverkauft-Erkennung

- Kombination mit anderen Indikatoren zur Bestätigung von Handelssignalen, z. B. KDJ, MACD usw.

- Anpassung der Stop-Loss-Platzierung je nach Marktbedingungen

- Einbeziehung von Trendanalysen, um gegenläufige Trades zu vermeiden

- Implementierung eines Equity-Kurven-Trailing-Stops

- Entwicklung eines Risikomanagement-Moduls zur Kontrolle von Einzel- und Gesamtrisiko

Zusammenfassung

Diese Strategie ist insgesamt eine automatisierte Handelsstrategie, die den RSI-Indikator zur Erkennung von überkauften und überverkauften Zuständen nutzt. Sie generiert Handelssignale, wenn der RSI extreme überkaufte/überverkaufte Bereiche erreicht, und führt automatisch Kauf-/Verkaufsoperationen aus. Der Ansatz ist klar und einfach, leicht zu implementieren und eignet sich als grundlegende automatisierte Strategie. Da der RSI-Indikator jedoch eine gewisse Verzögerung aufweist, wird empfohlen, ihn mit anderen Indikatoren zu kombinieren, um die Signale zu verbessern. Darüber hinaus ist die Risikokontrolle besonders wichtig: Optimierung der Stop-Loss-Mechanismen und Entwicklung eines Risikomanagement-Moduls zur Reduzierung von Handelsrisiken. Wenn die Strategie im Live-Handel optimiert und validiert wird, kann sie ein effektives automatisches Long/Short-Handelssystem darstellen.

/*backtest

start: 2023-10-22 00:00:00

end: 2023-10-29 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Improved strategy", overlay=true)

higherTF1 = input.timeframe('15' , "Resolution", options = ['5', '15', '1H', 'D', 'W', 'M'])

dailyopen = request.security(syminfo.tickerid, higherTF1, close)- 1