Autonome Kauf-Oszillator-Scalper-Strategie basierend auf Stochastic RSI und EMA

Überblick

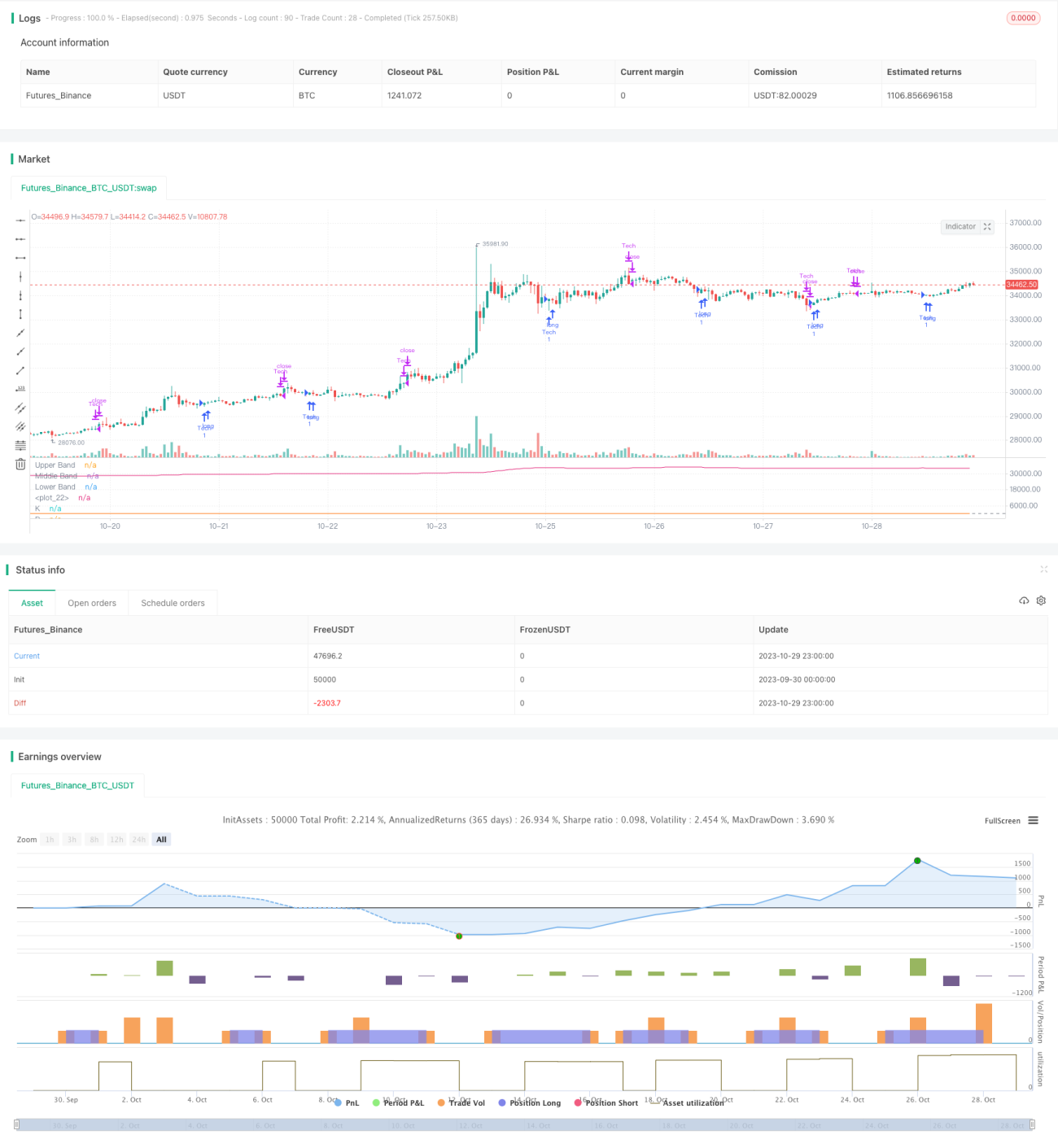

Diese Strategie implementiert eine autonome Buy-and-Hold-Scalper-Handelsstrategie für Kryptowährungen, die auf dem Relative Strength Index (RSI) und dem exponentiell gleitenden Durchschnitt (EMA) basiert. Sie ist für 5-Minuten-Kerzen optimiert und speziell auf BTC abgestimmt. Ziel der Strategie ist es, in Seitwärtsphasen oder bei moderaten Abwärtsbewegungen so viele Coins wie möglich zu halten.

Prinzip der Strategie

Die Strategie nutzt den RSI-Indikator, um überkaufte und überverkaufte Bereiche zu identifizieren, und kombiniert dies mit den K- und D-Werten des stochastischen RSI, um Kauf- und Verkaufssignale zu generieren.

Liegt die K-Linie des stochastischen RSI unter 20, wird dies als überverkauft betrachtet, und ein Kaufsignal wird ausgelöst, wenn die K-Linie die D-Linie überschreitet. Anschließend werden drei Bedingungen für einen Verkauf geprüft:

- Ein EMA-Umkehrsignal nach einem Kursanstieg von mehr als 1 %.

- Wenn die K-Linie des stochastischen RSI unter die D-Linie fällt.

- Wenn der Stop-Loss-Kurs 98,5 % des Einstiegskurses erreicht.

Zusätzlich wird ein Verkaufssignal ausgelöst, wenn der kurzfristige EMA nach einem Anstieg nach unten dreht.

Vorteile der Strategie

- Der stochastische RSI liefert zuverlässigere Kaufsignale und filtert effektiv falsche Ausbrüche.

- Die Kombination mit dem EMA-Indikator verbessert die Erkennung von Trendwechseln.

- Der integrierte Stop-Loss begrenzt Verluste wirksam.

- Durch möglichst langes Halten von Coins wird die Handelsfrequenz reduziert und die Gebührenbelastung gesenkt.

Risiken der Strategie

- Der RSI kann gelegentlich Fehlsignale liefern. Eine Anpassung der RSI-Parameter kann dies optimieren.

- Ein zu eng gesetzter Stop-Loss könnte Verluste vergrößern. Die Stop-Loss-Spanne sollte entsprechend angepasst werden.

- Ungünstige EMA-Parameter können dazu führen, dass Trendwechsel verpasst werden. Es empfiehlt sich, verschiedene EMA-Zyklen zu testen.

Optimierungsmöglichkeiten

- Testen verschiedener RSI- und stochastischer RSI-Parameter, um die optimale Kombination zu finden.

- Erproben unterschiedlicher Stop-Loss-Spannen, um Verlustbegrenzung und Gewinnmitnahmen auszugleichen.

- Evaluieren von Kombinationen langer und kurzer EMA-Zyklen, um die beste Erkennung von Trendwechseln zu ermitteln.

- Einbeziehung weiterer Indikatoren zur Verbesserung der Signalgenauigkeit für Kauf und Verkauf.

Zusammenfassung

Die Strategie vereint die Vorteile von stochastischem RSI und EMA und verwendet eine robuste Methode zur Bestimmung von Kauf- und Verkaufszeitpunkten. Durch Parameteroptimierung und Risikomanagement können Rendite und Stabilität weiter gesteigert werden. Insgesamt ist die Logik der Strategie schlüssig und verdient eine Validierung und Optimierung im Live-Handel.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Stochastic RSI W Auto Buy Scalper Scirpt III ", shorttitle="Stoch RSI_III", format=format.price, precision=2)

smoothK = input.int(3, "K", minval=1)

smoothD = input.int(3, "D", minval=1)- 1