Trendfolgestrategie mit gleitenden Durchschnitten

Überblick

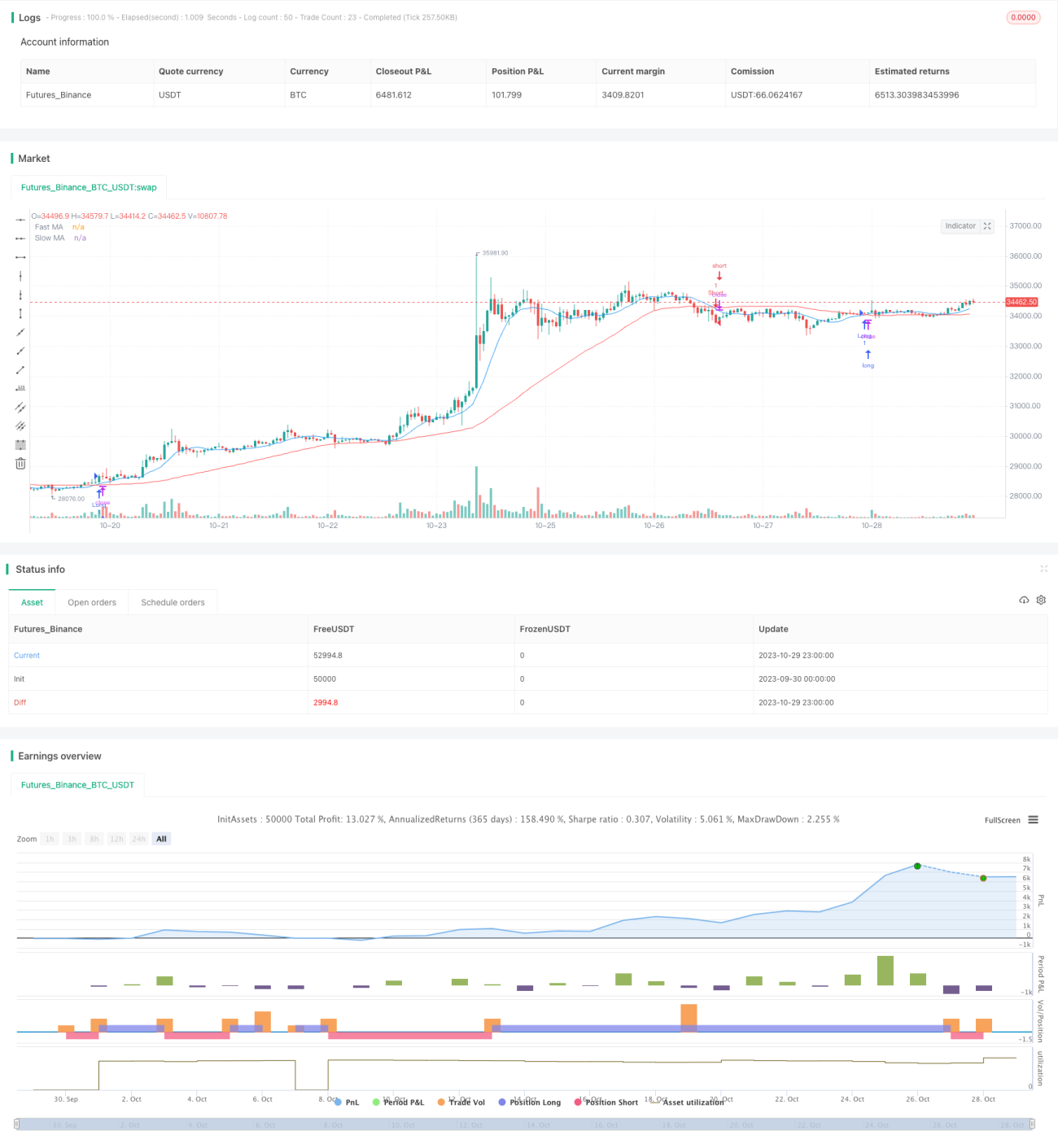

Die Doppel-Gleitenden-Durchschnitte-Kreuzungsstrategie ist eine Trendfolgestrategie, die auf gleitenden Durchschnitten basiert. Diese Strategie berechnet gleitende Durchschnitte unterschiedlicher Zeiträume, um die Markttrendrichtung zu bestimmen und Kaufs- und Verkaufssignale zu generieren. Die Strategie nutzt Kreuzen eines schnellen und eines langsamen gleitenden Durchschnitts, um Handelssignale zu erzeugen. Wenn der schnelle gleitende Durchschnitt den langsamen von unten nach oben kreuzt, wird eine bullische Position eingenommen und gekauft; wenn der schnelle gleitende Durchschnitt den langsamen von oben nach unten kreuzt, wird eine bärische Position eingenommen und verkauft.

Strategieprinzip

Diese Strategie verlässt sich hauptsächlich auf die Kreuzungen gleitender Durchschnitte, um Handelssignale zu generieren. Konkret umfasst die Strategie folgende Schritte:

-

Berechnung des schnellen und des langsamen gleitenden Durchschnitts. Die Periode des schnellen gleitenden Durchschnitts beträgt 10, die des langsamen 50.

-

Bestimmung der Beziehung der gleitenden Durchschnitte. Wenn der schnelle gleitende Durchschnitt den langsamen von unten nach oben kreuzt, entsteht ein Kaufsignal; wenn der schnelle gleitende Durchschnitt den langsamen von oben nach unten kreuzt, entsteht ein Verkaufssignal.

-

Ausgabe der Kauf- und Verkaufssignale. Bei einem Kaufsignal wird eine Long-Position eröffnet; bei einem Verkaufssignal wird eine Short-Position eröffnet.

-

Festlegung von Stop-Loss und Take-Profit. Nach dem Einstieg in den Handel werden basierend auf dem eingegebenen Stop-Loss-Prozentsatz Stop-Loss- und Take-Profit-Niveaus gesetzt, um das Risiko zu kontrollieren.

Diese Strategie vergleicht die Veränderungen der Preistrends über verschiedene Zeiträume, um zu beurteilen, ob sich der Markt in einem Aufwärts- oder Abwärtstrend befindet. Es handelt sich um eine typische Trendfolgestrategie. Da gleitende Durchschnitte Marktrauschen filtern können, werden die Handelssignale zuverlässiger.

Strategievorteile

- Nutzung der Trendfolgeeigenschaften gleitender Durchschnitte, um mittel- bis langfristige Trends effektiv zu erfassen.

- Klare und einfache Kreuzungssignale der gleitenden Durchschnitte, leicht umsetzbar.

- Anpassbare Perioden für schnelle und langsame gleitende Durchschnitte zur Optimierung von Parameterkombinationen.

- Verwendung von Stop-Loss und Take-Profit, um Verluste einzelner Aufträge zu begrenzen.

Strategierisiken

- In Seitwärtsmärkten können häufige Handelssignale und damit übermäßiger Handel entstehen.

- Gleitende Durchschnitte sind nachlaufend und können kurzfristige Chancen verpassen.

- Unberücksichtigte plötzliche Ereignisse wie bedeutende negative Nachrichten.

- Kein Geldmanagementmechanismus, was zu Verlusten führen kann, die über die Risikotragfähigkeit hinausgehen.

Risikokontrollmaßnahmen:

- Optimierung der Perioden gleitender Durchschnitte, um falsche Signale in Seitwärtsmärkten zu reduzieren.

- Kombination mit anderen Indikatoren als Filter, um das Nachlaufproblem zu vermeiden.

- Ergänzung durch fundamentale Nachrichtenanalyse.

- Festlegung von Stop-Loss und Positionsgrößenkontrolle zur Begrenzung einzelner Verluste.

Strategieoptimierung

-

Erwägung der Kombination des gleitenden Durchschnittssystems mit anderen Analysetools wie Kanälen, Formationen usw., um die Signalqualität zu verbessern.

-

Optimierung der Parameter für schnelle und langsame gleitende Durchschnitte, um die beste Kombination zu finden. Im Allgemeinen sind schnelle Perioden zwischen 10 und 30 Tagen und langsame Perioden zwischen 20 und 120 Tagen vorteilhaft.

-

Hinzufügen eines Positionsmanagementmechanismus, z. B. durch Verwendung einer festen prozentualen Erhöhungsmethode, um in Trends optimale Gewinne zu erzielen.

-

Hinzufügen einer Bewertung plötzlicher Ereignisse. Bei bedeutenden negativen Nachrichten könnte der Handel pausiert werden, um außergewöhnlich große Verluste zu vermeiden.

-

Durchführung von Backtests und Simulationen zur Bewertung der Strategieleistung und kontinuierliche Verbesserung des Strategiesystems.

Zusammenfassung

Die Doppel-Gleitenden-Durchschnitte-Kreuzungsstrategie beurteilt durch den Vergleich der Kreuzungen von schnellen und langsamen gleitenden Durchschnitten die aktuelle Markttrendrichtung. Sie ist eine einfache und praktische Trendfolgestrategie. Ihre Vorteile sind klare Handelssignale und einfache Implementierung, aber sie hat auch einige Einschränkungen. Wir können die Strategie durch Parameteroptimierung, Hinzufügen von Filtern, Kombination mit anderen Tools usw. verbessern, um unter Risikokontrolle bessere Renditen zu erzielen.

- 1