Ehlers Leading Indicator Handelsstrategie

Überblick

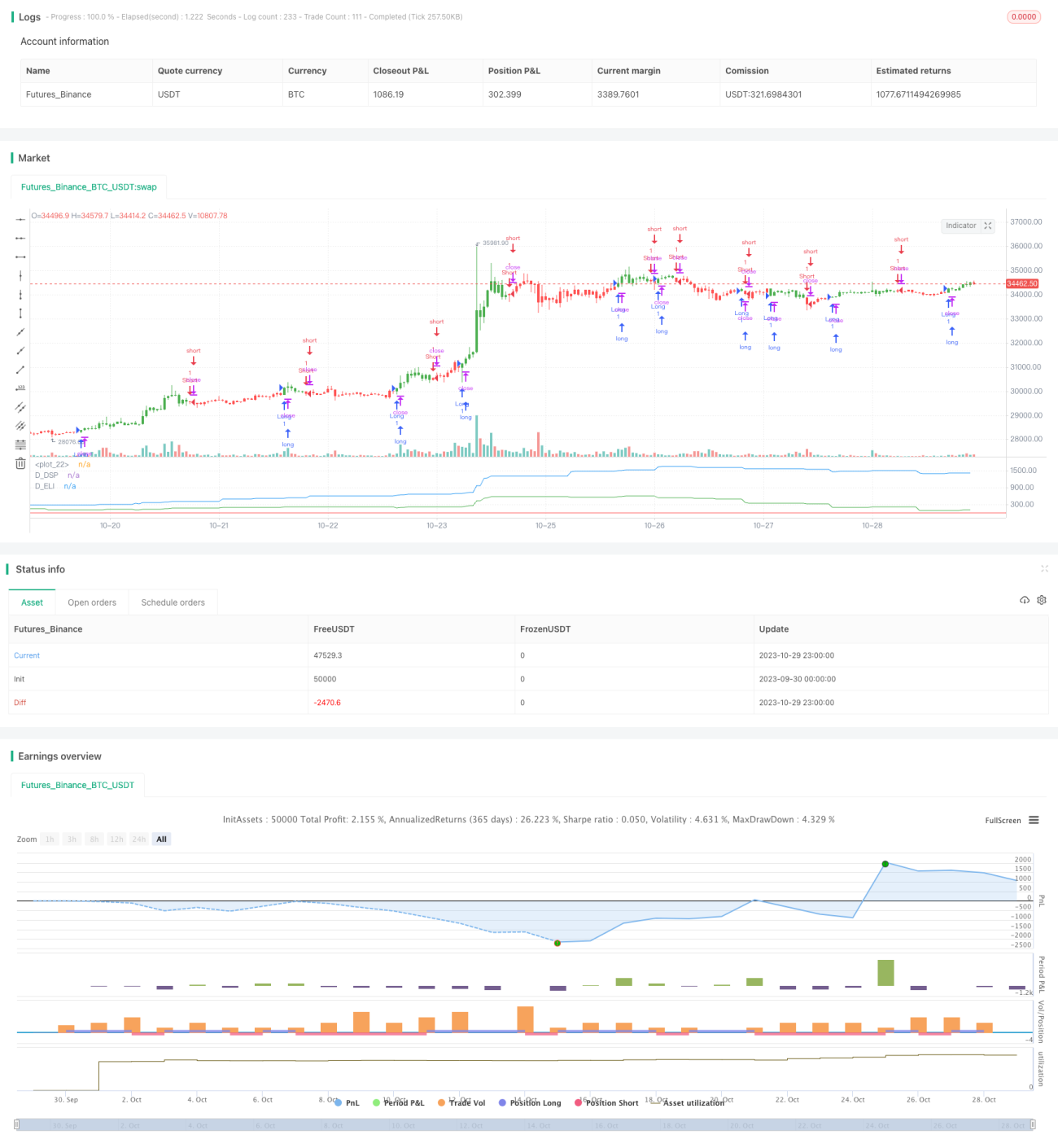

Diese Strategie basiert auf den Ideen des technischen Analysemeisters John Ehlers und verwendet den Ehlers Leading Indicator (Ehlers führender Indikator), um historische periodische Verläufe der Kurse zu beurteilen und Kauf- und Verkaufssignale zu generieren. Die Strategie kombiniert den enttrendeten synthetischen Preis (Detrended Synthetic Price) mit dem Ehlers Leading Indicator, wobei die Kreuzung der Indikatorlinie mit dem enttrendeten synthetischen Preis Handelssignale erzeugt.

Strategieprinzip

Die Strategie berechnet zunächst den enttrendeten synthetischen Preis (DSP). Der DSP ergibt sich durch Subtraktion eines Butterworth-Filters 3. Ordnung und eines Butterworth-Filters 2. Ordnung, wodurch eine Funktion entsteht, die mit dem dominierenden Zyklus des realen Kurses synchronisiert ist.

Anschließend wird der Ehlers Leading Indicator (ELI) berechnet. Der ELI ergibt sich aus der Subtraktion des einfachen gleitenden Durchschnitts des enttrendeten synthetischen Preises vom enttrendeten synthetischen Preis selbst. Er kann frühzeitig Wendepunkte des Zyklus signalisieren.

Schließlich werden Kauf- und Verkaufssignale generiert, wenn die Linie des Ehlers Leading Indicator den enttrendeten synthetischen Preis kreuzt. Wenn der ELI den DSP von unten nach oben durchbricht, entsteht ein Kaufsignal; wenn der ELI den DSP von oben nach unten durchbricht, entsteht ein Verkaufssignal.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass der Ehlers Leading Indicator frühzeitig Wendepunkte der Kursentwicklung erkennt, sodass Positionen bereits vor der Trendwende eröffnet werden können, um höhere Gewinnspannen zu erzielen.

Darüber hinaus kombiniert die Strategie den enttrendeten Preis zur Generierung von Handelssignalen, wodurch irrelevante niederfrequente Informationen aus dem Kurs herausgefiltert werden. Die Strategie konzentriert sich so besser auf die periodischen Kursmuster und wird weniger durch kurzzeitige Marktschwankungen gestört.

Risiken und Optimierung

Das Hauptrisiko dieser Strategie besteht darin, dass der Ehlers Leading Indicator Fehlsignale erzeugen kann, was zu vorzeitigen Positionseröffnungen und Verlusten führt. Die Empfindlichkeit des Indikators kann durch Anpassung der Indikatorparameter optimiert werden.

Außerdem sollten Händler beachten, dass diese Strategie nur für Instrumente mit ausgeprägten periodischen Mustern geeignet ist. Bei Instrumenten mit unregelmäßigeren Kursbewegungen ist die Wirksamkeit eingeschränkt. Es wird empfohlen, die Periodizität des Instruments zu prüfen, bevor die Strategie eingesetzt wird.

Das Risiko kann durch die Kombination mit anderen Indikatoren zur Bestätigung oder durch Anpassung des Positionsmanagements kontrolliert werden, z. B. durch das Setzen von Stop-Loss-Limits oder die Verkleinerung der Handelsgröße pro Trade.

Zusammenfassung

Die Strategie nutzt den Ehlers Leading Indicator, um die Kursperiodizität zu beurteilen und Positionen vor dem Beginn eines neuen Zyklus zu eröffnen. Es handelt sich um eine typische Trendfolgestrategie. Die Strategie eignet sich gut für Instrumente mit ausgeprägter Periodizität, birgt jedoch auch ein gewisses Risiko von Fehlsignalen. Durch Parameteroptimierung und Risikomanagement kann die Strategie stabiler und zuverlässiger gemacht werden.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2017

// This Indicator plots a single- 1