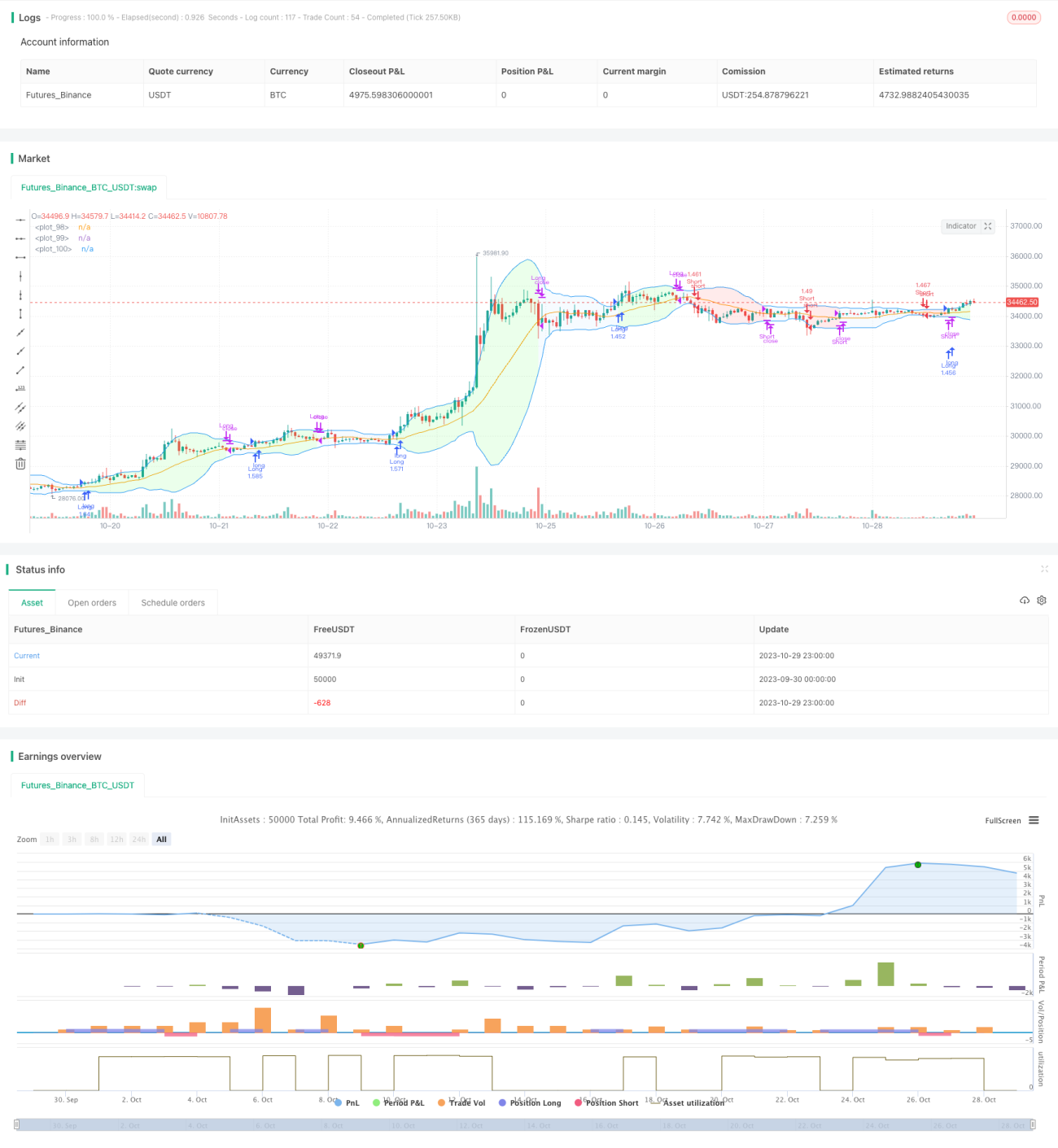

Umkehr-Bollinger-Band-Kanal-Range-Trend-Strategie

Überblick

Dies ist eine auf Bollinger-Bändern basierende Umkehrschwankungs-Trendstrategie. Sie nutzt die oberen und unteren Bänder der Bollinger-Bänder zur Trendbestimmung und sucht nach Einstiegsmöglichkeiten durch Umkehrungen, wenn sich der Preis den Bandgrenzen nähert.

Strategieprinzip

Die Strategie verwendet den Bollinger-Band-Indikator als primären technischen Indikator. Die Bollinger-Bänder bestehen aus einem n-Tage-gleitenden Durchschnitt und dessen oberer und unterer Volatilitätsbereich: Das obere Bollinger-Band = n-Tage-gleitender Durchschnitt + m × n-Tage-Standardabweichung, das untere Bollinger-Band = n-Tage-gleitender Durchschnitt - m × n-Tage-Standardabweichung. Dabei sind n und m Parameter.

Wenn sich der Preis dem oberen Band nähert, deutet dies auf einen Aufwärtstrend hin, der jedoch möglicherweise eine Oberseitenumkehr erfährt; wenn sich der Preis dem unteren Band nähert, deutet dies auf einen Abwärtstrend hin, der möglicherweise eine Bodenumkehr erfährt. Wenn dabei ein effektiver Ausbruch über das obere oder untere Bollinger-Band erfolgt, könnte eine Umkehr beginnen.

Die konkreten Handelsregeln dieser Strategie lauten wie folgt:

-

Wenn der Schlusskurs größer als das obere Bollinger-Band ist, wird eine Long-Position eröffnet; wenn der Schlusskurs kleiner als das untere Bollinger-Band ist, wird eine Short-Position eröffnet.

-

Der Take-Profit und Stop-Loss basieren auf dem n-Tage-gleitenden Durchschnitt. Wenn der Schlusskurs einer Long-Position unter den n-Tage-gleitenden Durchschnitt fällt, wird ein Take-Profit ausgelöst; wenn der Schlusskurs einer Short-Position über den n-Tage-gleitenden Durchschnitt steigt, wird ein Stop-Loss ausgelöst.

-

Es wird ein festes Handelsvolumen verwendet, d.h. jede Transaktion erfolgt mit einem festen Wert.

-

Es wird eine feste Verhältnis-Geldmanagement-Methode angewendet, die ein festes Gewinn-/Verlustverhältnis und eine feste Anpassungsspanne für Aufträge festlegt. Bei Erreichen eines festen Gewinnverhältnisses wird die Position um einen festen Betrag erhöht, bei Verlust wird die Position reduziert.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Sie verwendet die Bollinger-Bänder zur Bestimmung der Trendrichtung und verfolgt eine konträre Handelsstrategie, die zu Zeitpunkten möglicher Preisumkehr einsteigt, um die meisten Seitwärtsbewegungen zu vermeiden und die Gewinnwahrscheinlichkeit zu erhöhen.

-

Der gleitende Durchschnitt als Take-Profit-/Stop-Loss-Signal ist relativ zuverlässig und ermöglicht es, den Großteil der Gewinne zu sichern.

-

Die feste Handelsvolumenstrategie ist einfach umsetzbar und erfordert keine komplexen Berechnungen.

-

Die feste Verhältnis-Geldmanagementstrategie kann durch Positionsanpassung Gewinne steigern und gleichzeitig Risiken kontrollieren.

Risikoanalyse

Die Strategie birgt auch bestimmte Risiken:

-

Es besteht eine Wahrscheinlichkeit für Fehlsignale der Bollinger-Bänder, was zu Verlusten durch gegensätzliche Positionen in einem Trend führen kann.

-

Die Verzögerung des gleitenden Durchschnitts kann dazu führen, dass der Take-Profit nicht ausreichend genutzt wird.

-

Das feste Handelsvolumen erlaubt keine Anpassung der Positionsgröße an die Marktbedingungen, was zu übermäßig großen oder zu kleinen Positionen führen kann.

-

Die feste Verhältnis-Geldmanagementmethode kann die Positionsgröße stark erhöhen, was zu größeren Verlusten führen kann.

Gegenmaßnahmen: Optimierung der Bollinger-Band-Parameter zur Erhöhung der Signalgenauigkeit; Kombination mit anderen Indikatoren zur Trendbestimmung; angemessene Verkleinerung der festen Positionsgröße; Reduzierung der Positionsanpassungsspanne festen Verhältnis-Geldmanagements.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Bollinger-Band-Parameter, wie Anpassung der n- und m-Werte, zur Verbesserung der Genauigkeit der Bandbestimmung.

-

Hinzufügen weiterer Indikatoren wie MACD, KD usw., um Fehlsignale der Bollinger-Bänder zu vermeiden.

-

Umstellung von festem auf dynamisches Handelsvolumen, um die Positionsgröße flexibel an die Marktbedingungen anzupassen.

-

Reduzierung der Positionsanpassungsspanne festen Verhältnis-Geldmanagements zur Optimierung der Eigenkapitalkurve.

-

Hinzufügen von Stop-Loss-Strategien wie Trailing-Stop, Breakout-Stop usw. zur weiteren Risikokontrolle.

-

Durchführung einer Parameteroptimierung, automatische Optimierung von Parameterkombinationen zur Findung des optimalen Parametersatzes für die Strategie.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine recht typische Bollinger-Band-Umkehrstrategie. Sie nutzt die Bollinger-Bänder zur Bestimmung von Trendumkehrpunkten, kombiniert mit einem gleitenden Durchschnitt zur Setzung von Take-Profit und Stop-Loss, während festes Handelsvolumen und festes Verhältnis-Geldmanagement das Risiko kontrollieren. Im Vergleich zu traditionellen Bollinger-Band-Strategien kann diese Umkehrstrategie theoretisch einige Seitwärtsbewegungen vermeiden und die Gewinnwahrscheinlichkeit erhöhen. Da jedoch Indikatoren wie Bollinger-Bänder und gleitende Durchschnitte inhärente Mängel aufweisen, ist eine weitere Optimierung im praktischen Einsatz erforderlich, um die Strategie zu parametrisieren und Handelsrisiken zu reduzieren.

- 1