Handelsstrategie für Golden Cross und Death Cross

Überblick

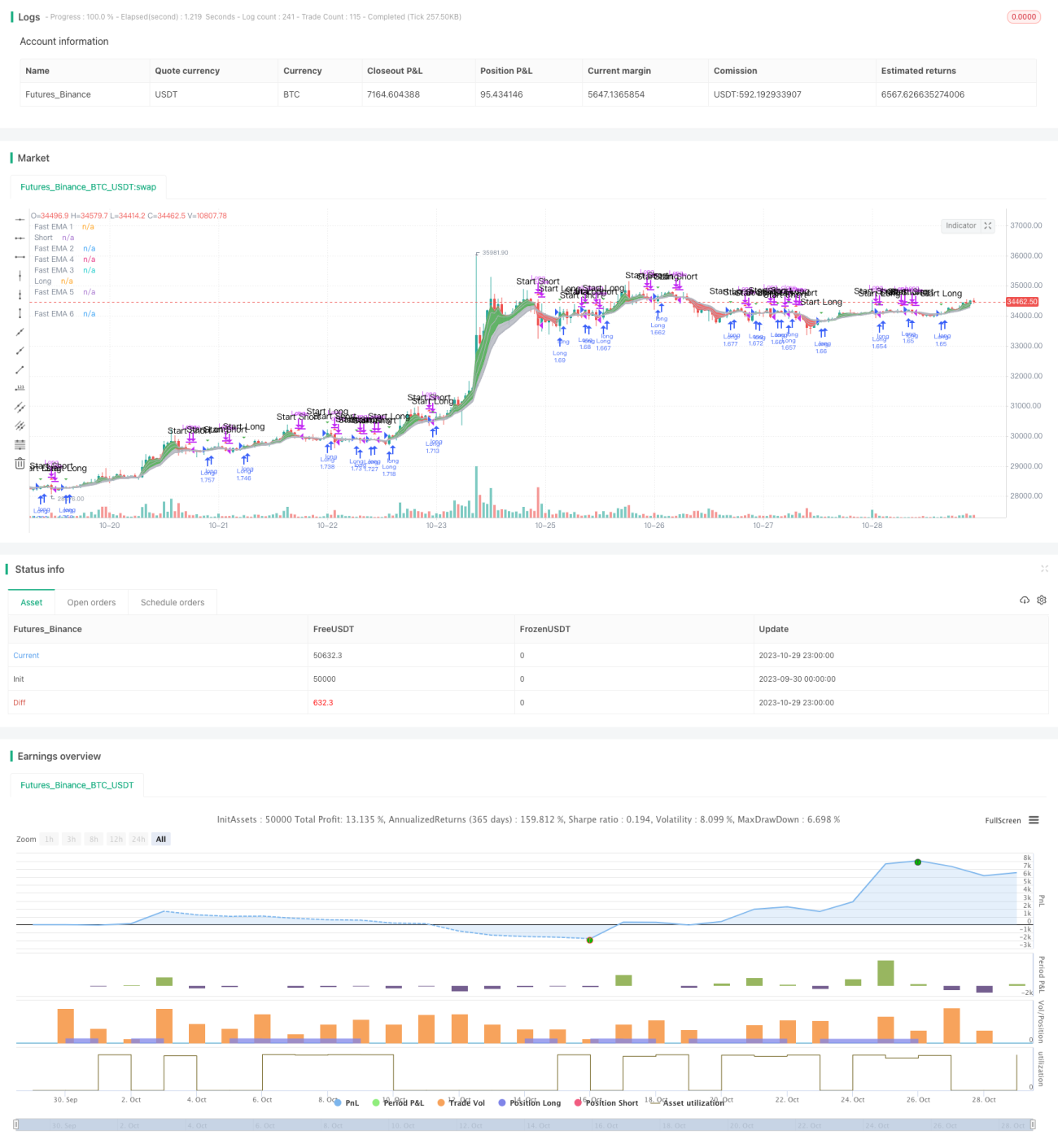

Die Hauptidee dieser Strategie besteht darin, die Golden-Cross- und Death-Cross-Signale des EMA-Indikators für Kauf- und Verkaufsentscheidungen zu nutzen. Sie zeichnet gleichzeitig mehrere Gruppen von schnellen und langsamen EMAs und nutzt deren Kreuze zur Generierung von Handelssignalen.

Strategieprinzip

Die Strategie definiert zunächst mehrere Gruppen von EMA-Gleitenden-Durchschnitten, darunter die schnellen EMAs ema1 bis ema6 und die langsamen EMAs ema7 bis ema12. Anschließend werden das Kaufsignal buy_signal und das Verkaufssignal sell_signal definiert:

- Das Kaufsignal

buy_signalwird generiert, wenn ema1 über ema3 kreuzt. - Das Verkaufssignal

sell_signalwird generiert, wenn ema1 unter ema3 kreuzt.

Wenn also der kurzfristige EMA über den langfristigen EMA kreuzt, zeigt dies einen Aufwärtstrend des Marktes an und es wird gekauft. Wenn der kurzfristige EMA unter den langfristigen EMA kreuzt, zeigt dies einen Abwärtstrend an und es wird verkauft.

Die Strategie überwacht die Kreuze der EMAs, um die Trendrichtung zu bestimmen und darauf basierend Kauf- und Verkaufsentscheidungen zu treffen.

Vorteilsanalyse

Diese Strategie bietet folgende Vorteile:

- Verwendung des EMA-Indikators zur Trendbestimmung: Der EMA gleicht Kursbewegungen glatter aus, filtert kurzfristiges Marktrauschen heraus und macht die Handelssignale zuverlässiger.

- Gleichzeitiges Zeichnen mehrerer EMA-Gruppen ermöglicht eine genauere Erkennung von Trendänderungen. Die Kreuze von schnellen und langsamen EMAs verhindern, dass wichtige Trendwenden verpasst werden.

- Die Strategie ist einfach und klar: Sie generiert Handelssignale durch EMA-Kreuze, ist leicht verständlich und umsetzbar und eignet sich für den algorithmischen Handel.

- Die EMA-Zeitraumparameter sind anpassbar, sodass die Strategie an verschiedene Instrumente und Marktbedingungen angepasst und flexibel auf Marktveränderungen reagiert werden kann.

Risikoanalyse

Die Strategie birgt jedoch auch folgende Risiken:

- EMAs haben eine Verzögerung (Lag) und können Handelssignale verzögert ausgeben.

- Ungünstig gewählte EMA-Parameterkombinationen können falsche Handelssignale erzeugen.

- EMA-Kreuze können Fehlsignale in Seitwärtsphasen nicht effektiv herausfiltern.

- Es besteht das Risiko der Überanpassung (Overfitting) bei begrenztem Optimierungsspielraum der EMA-Parameter.

Gegenmaßnahmen:

- Kombination mit anderen Indikatoren zur Filterung, um Fehlsignale in Seitwärtsphasen zu vermeiden.

- Testen der Stabilität verschiedener Zeitraumparameter, um Überanpassung zu verhindern.

- Angemessene Anpassung der Strategie-Parameterkombination oder Hinzufügen von Ausstiegsmechanismen zur Risikokontrolle.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen eines Stop-Loss-Mechanismus, um bei Erreichen eines bestimmten Verlustniveaus auszusteigen.

- Einführung eines Mechanismus zum Wiedereinstieg in den Markt, d.h. Festlegung von Signalen für erneuten Kauf oder Verkauf.

- Optimierung der EMA-Kreuz-Zeitraumparameterkombinationen für Kauf und Verkauf, um optimale Parameter zu finden.

- Einbeziehung anderer Indikatoren zur Multifaktor-Verifikation, um die Signalqualität zu verbessern.

- Testen und Optimieren der Parameter für verschiedene Instrumente, um den besten Anwendungsbereich zu ermitteln.

- Berücksichtigung von Slippage im Live-Handel und Backtesting-Anpassungen.

Zusammenfassung

Diese Strategie nutzt die Kreuze von schnellen und langsamen EMAs zur Bestimmung der Trendrichtung und führt basierend auf den Kreuzsignalen Kauf- und Verkaufsentscheidungen durch. Es handelt sich um eine relativ einfache Trendfolgestrategie. Sie hat den Vorteil, Trendänderungen zu erkennen, birgt jedoch das Risiko von Verzögerungen und Fehlsignalen in Seitwärtsphasen. Durch Methoden wie Stop-Loss, Parameteroptimierung und Multifaktor-Verifikation kann die Wirksamkeit der Strategie weiter gesteigert und sowohl im Backtesting als auch im Live-Handel kontinuierlich verbessert werden.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Companion Strategy script to my Cloud Study. Enjoy! -MP

// study("MP's Cloud Study", overlay=true)

strategy(title="MP's Cloud Strat'", shorttitle="MP's Cloud Strat", overlay=true, precision=6, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity,calc_on_order_fills= false, calc_on_every_tick=false, default_qty_value=100.0, commission_type=strategy.commission.percent, commission_value=0.05)- 1