Trend-Manipulationsstrategie basierend auf Pivot-Indikatoren

Überblick

Diese Strategie basiert auf einem Pivot-Indikator, der die aktuelle Trendrichtung mithilfe von Pivot-Punkten bestimmt, und kombiniert diesen mit dem RSI-Indikator, um eine Gegenbewegung zu handeln und dem Trend zu folgen.

Prinzip der Strategie

Die Strategie verwendet einen gleitenden Durchschnitt (SMA) und den RSI (Relative-Stärke-Index), um den Pivot-Indikator zu konstruieren. Die genaue Berechnungsmethode ist wie folgt:

- Berechnung des N-Tage-SMA (einfacher gleitender Durchschnitt).

- Berechnung des M-Tage-RSI.

- Wenn der Schlusskurs über dem SMA liegt: Pivot-Indikator = (RSI - 35) / (85 - 35).

- Wenn der Schlusskurs unter dem SMA liegt: Pivot-Indikator = (RSI - 20) / (70 - 20).

- Bestimmung der Trendrichtung anhand des Pivot-Indikatorwerts:

- Pivot-Indikator > 50: bullisch

- Pivot-Indikator < 50: bärisch

Basierend auf dem Signal des Pivot-Indikators wird eine Gegenbewegung ausgeführt: Bei bullischem Signal wird short gegangen, bei bärischem Signal long, um dem Trend zu folgen.

Der Schlüssel dieser Strategie liegt darin, mit dem Pivot-Indikator die Trendrichtung zu bestimmen und durch die Gegenbewegung dem Markttrend zu folgen.

Vorteile der Strategie

Die Strategie bietet folgende Hauptvorteile:

- Präzise Trendbestimmung mit dem Pivot-Indikator: Der Pivot-Indikator kombiniert gleitenden Durchschnitt und RSI und kann Trendwenden relativ genau erkennen.

- Effektives Trendfolgen durch Gegenbewegung: Bei Trendumkehr wird rechtzeitig eine Gegenposition eröffnet, um dem Trend zu folgen.

- Anpassbare Empfindlichkeit über den RSI-Parameter: Je kleiner der RSI-Parameter, desto empfindlicher reagiert die Strategie auf Marktveränderungen; Parameter können an verschiedene Märkte angepasst werden.

- Flexible SMA-Perioden für verschiedene Zeitrahmen der Trendanalyse.

- Umschaltbare Long/Short-Richtung, anpassbar an unterschiedliche Marktphasen.

- Hohe Kapitaleffizienz: Es ist kein hohes Kapital erforderlich, um gute Renditen zu erzielen.

Risikoanalyse

Die Strategie birgt auch bestimmte Risiken:

- Fehleinschätzung des Pivot-Indikators: Es kann zu Divergenzen kommen, die zu Fehlentscheidungen führen.

- Hohes Verlustrisiko bei der Gegenbewegung: Ein strenges Stop-Loss-Management ist erforderlich.

- Verpasste Trends bei starken Bewegungen: Bei sehr starken Trends kann die Gegenbewegung zu spät kommen und den Trend verpassen.

- Übermäßige Empfindlichkeit oder Trägheit durch falsche Parametereinstellungen.

- Hohe Transaktionskosten durch häufigen Handel.

Entsprechende Risikomanagement-Maßnahmen:

- Angemessene Einstellung der SMA-Periode, um Fehleinschätzungen zu vermeiden.

- Strenges Stop-Loss zur Begrenzung von Einzelverlusten.

- Schrittweiser Positionsaufbau, um das Risiko zu reduzieren.

- Parameteroptimierung und Backtesting, um die optimale Parameterkombination für die Strategie zu finden.

- Optimierung der Stop-Loss-Strategie, um Verluste zu minimieren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Indikatorparameter: Durch systematisches Backtesting können optimale Parameter ermittelt werden.

- Optimierung der Stop-Loss-Strategie: Dynamische Stop-Loss-Methoden wie Cosinus-Wellen-Stop-Loss oder Trailing-Stop-Loss können verwendet werden.

- Signalfilterung durch zusätzliche Indikatoren: Einbindung von MACD, KDJ usw., um Fehlsignale zu vermeiden.

- Automatische Optimierung mittels maschinellem Lernen: Einsatz von evolutionären Algorithmen, Reinforcement Learning usw. zur automatischen Suche nach optimalen Parametern.

- Timing basierend auf Volumen-Preis-Beziehung: Einstieg nur bei plötzlichem Anstieg des Handelsvolumens.

- Modellbasiertes Stop-Loss: Aufbau eines Aktienkursmodells für dynamisches Stop-Loss.

- Stop-Loss-Optimierung mit Hochfrequenzdaten.

Zusammenfassung

Die Strategie nutzt den Pivot-Indikator zur Bestimmung der Trendrichtung und folgt dem Trend durch Gegenbewegungen. Sie kann Markttrends effektiv verfolgen. Zu den Vorteilen zählen präzise Entscheidungen, Flexibilität und hohe Kapitaleffizienz. Es bestehen jedoch auch Risiken von Fehleinschätzungen und Verlusten. Durch Parameteroptimierung, Stop-Loss-Verbesserungen und andere Maßnahmen können Rentabilität und Stabilität weiter gesteigert werden. Diese Strategie stellt einen relativ typischen quantitativen Handelsansatz dar, dessen Gesamtkonzept klar ist und eine eingehende Untersuchung lohnt.

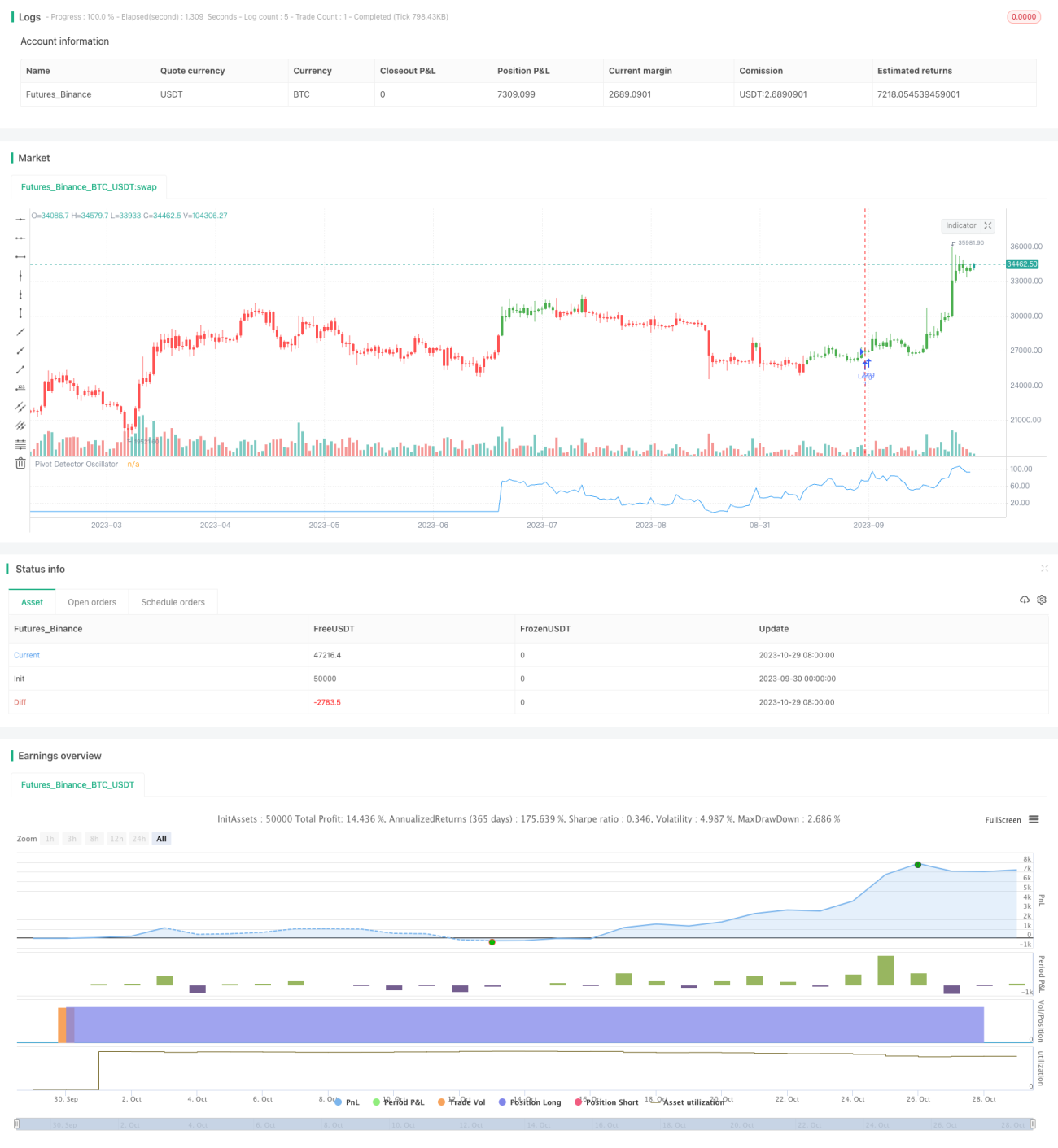

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/10/2017

// The Pivot Detector Oscillator, by Giorgos E. Siligardos- 1