Gleitender-Mittelwert-Polygon-Strategie

Übersicht

Die Moving-Average-Polygon-Strategie ist eine Trendfolgestrategie, die durch die Verwendung mehrerer gleitender Durchschnitte mit unterschiedlichen Perioden ein Polygon bildet und Ausbrüche aus diesem Polygon als Handelssignale nutzt. Die Strategie berücksichtigt mehrere Zeitzyklen und kann Marktrauschen effektiv filtern, um den Haupttrend zu erfassen.

Strategieprinzip

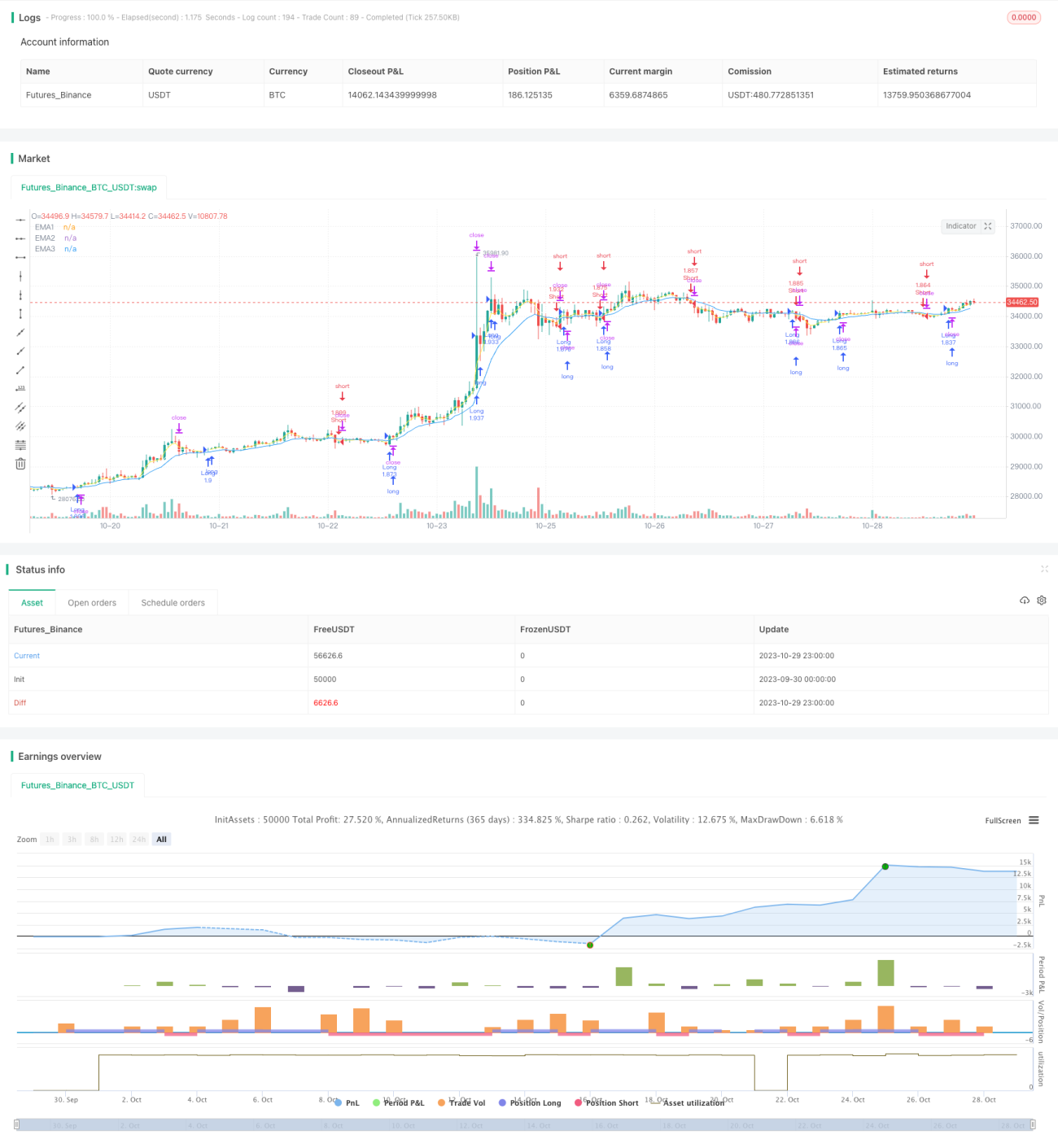

Die Strategie zeichnet exponentiell gleitende Durchschnitte (EMA) verschiedener Perioden, z. B. 3-, 7- und 13-Perioden-EMAs, in das Preisdiagramm ein und bildet so einen polygonartigen Kanal. Wenn der Preis mehrere EMAs nach oben durchbricht, wird ein Long-Signal generiert; bricht der Preis mehrere EMAs nach unten durch, entsteht ein Short-Signal. Dadurch können viele Fehlsignale ausgeschlossen werden.

Im Code wird das Aufwärtssignal durch close>ema1 and ema1>ema2 and ema2>ema3 und das Abwärtssignal durch close<ema1 and ema1<ema2 and ema2<ema3 bestimmt. Die Kauf-/Verkaufsbedingungen werden um eine Zeitbedingung time_cond ergänzt, um den Backtestzeitraum einzuschränken. Bei der Ausführung von Kauf- und Verkaufsorders wird ein Trailing-Stop zum Schutz der Gewinne eingesetzt.

Vorteile der Strategie

Der größte Vorteil dieser Strategie liegt darin, dass sie die Haupttrendrichtung effektiv erfasst und durch die Filterung mit mehreren gleitenden Durchschnitten kurzfristiges Marktrauschen reduziert, wodurch Fehlsignale vermieden werden. Der Trailing-Stop ermöglicht ein rechtzeitiges Stoppen von Verlusten und sichert Gewinne.

Risiken und Lösungen

Das Hauptrisiko der Strategie besteht darin, dass sie Wendepunkte des Trends nicht identifizieren kann, was bei Trendumkehr zu Verlusten durch Gegenbewegungen führen kann. Außerdem kann eine ungeeignete Kombination der gleitenden Durchschnitte zu einer zu hohen Handelsfrequenz oder Signalverzögerungen führen. Diese Risiken lassen sich durch Optimierung der Parameter der gleitenden Durchschnitte, Hinzunahme anderer Indikatoren zur Trendumkehr-Erkennung, Anpassung der Stop-Loss-Bänder usw. verringern.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Periodenparameter der gleitenden Durchschnitte, um die beste Parameterkombination zu finden.

- Einführung von Indikatoren für Trendumkehrsignale (z. B. RSI, MACD) an Trendwenden, um rechtzeitig aussteigen zu können.

- Optimierung der Trailing-Stop-Schwelle und des Offsets, um die Wahrscheinlichkeit einer Auslösung des Stops zu verringern.

- Parameteroptimierung für verschiedene Handelsinstrumente, um die Anpassungsfähigkeit der Strategie zu verbessern.

Zusammenfassung

Die Moving-Average-Polygon-Strategie ist im Wesentlichen eine zuverlässige und effektive Trendfolgestrategie. Ihr größter Vorteil ist, dass sie den Haupttrend erfasst und gleichzeitig Rauschen deutlich herausfiltert. Allerdings besteht eine gewisse Schwäche bei der Erkennung von Trendumkehrungen. Durch Parameteroptimierung und die Integration zusätzlicher Indikatoren kann die Performance der Strategie verbessert werden. Die Strategie eignet sich für Instrumente mit ausgeprägten Trends und kann bei richtiger Anwendung stabile Handelsgewinne erzielen.

- 1