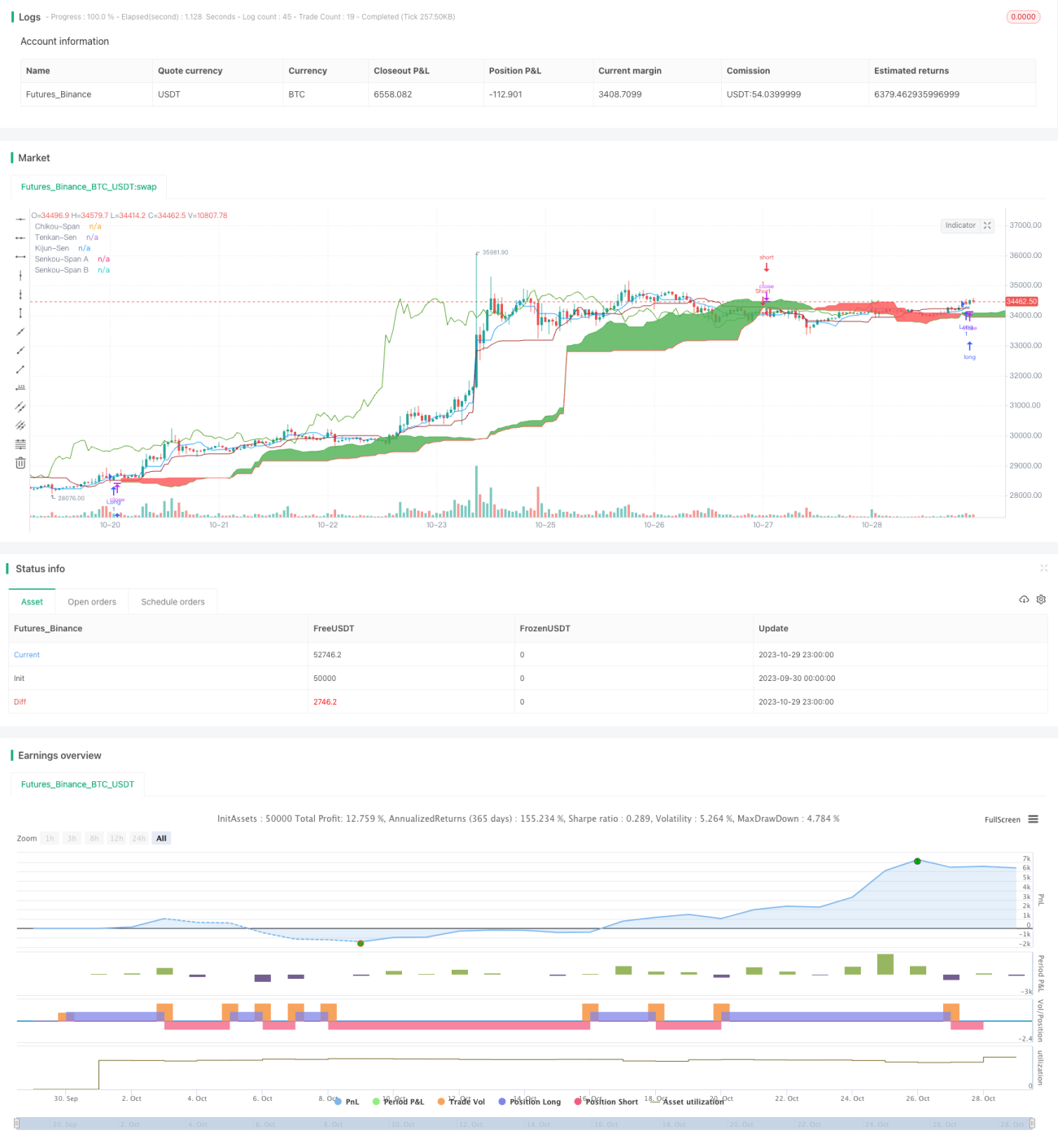

Ichimoku-Crossover-Handelsstrategie

Übersicht

Die Ichimoku-Kreuz-Handelsstrategie generiert Handelssignale durch die Berechnung des Kreuzungspunktes von Tenkan-Sen und Kijun-Sen des Ichimoku-Systems, kombiniert mit der Beziehung des Kurses zur Wolke, um Gewinne zu erzielen. Diese Strategie vereint die Vorteile von Trend- und Counter-Trend-Handel, kann sowohl Trends folgen als auch Umkehrungen erkennen und ist eine sehr universelle und praktische Handelsstrategie.

Funktionsweise der Strategie

-

Berechnung der Ichimoku-Komponenten:

- Tenkan-Sen: Mittelpunkt der letzten 9 Kerzen

- Kijun-Sen: Mittelpunkt der letzten 26 Kerzen

- Senkou Span A: Durchschnitt von Tenkan-Sen und Kijun-Sen

- Senkou Span B: Mittelpunkt der letzten 52 Kerzen

-

Beobachtung der folgenden Signalkombinationen:

- Kreuzung von Tenkan-Sen und Kijun-Sen (Goldenes Kreuz und Todeskreuz)

- Schlusskurs über oder unter der Wolke (gebildet aus Senkou Span A und B)

- Richtung des um 26 Perioden verschobenen Schlusskurses (Chikou Span) im Vergleich zur aktuellen Kerze

-

Positionseröffnung bei folgenden Signalen:

- Long-Signal: Tenkan-Sen kreuzt über Kijun-Sen (Goldenes Kreuz) und Schlusskurs über der Wolke und Chikou Span über dem um 26 Perioden verschobenen Schlusskurs

- Short-Signal: Tenkan-Sen kreuzt unter Kijun-Sen (Todeskreuz) und Schlusskurs unter der Wolke und Chikou Span unter dem um 26 Perioden verschobenen Schlusskurs

-

Bei gegensätzlichen Signalen werden Positionen geschlossen.

Vorteile der Strategie

- Kombination von Trend- und Counter-Trend-Handel – sowohl Trendfolge als auch Umkehrungserkennung.

- Nutzung von Durchschnittskreuzungen zur Signalgenerierung erhöht die Zuverlässigkeit und vermeidet falsche Ausbrüche.

- Mehrere Signale zusammen filtern Marktrauschen effektiv und identifizieren Chancen mit hoher Wahrscheinlichkeit.

- Die Verzögerungslinie Chikou Span vermeidet Rücksetzer bei starken Seitwärtsbewegungen.

- Die Wolke bietet Unterstützung und Widerstand für präzise Einstiegs- und Take-Profit-Level.

Risiken der Strategie

- Falsche Parametereinstellungen können zu zu hoher Handelsfrequenz oder undeutlichen Signalen führen.

- Bei Trendumkehrungen können größere Verluste entstehen.

- In schwierigen Seitwärtsphasen sinkt die Signalfrequenz, was die Rentabilität erschwert.

- Bei zu breiter Wolke kann der Einstieg verzögert erfolgen.

- Die multifaktorielle Entscheidung erhöht die Komplexität und erschwert den Live-Handel.

Risikomanagement durch Optimierung der Parameter, angemessenes Positionsgrößenmanagement, Setzen von Stop-Loss und Auswahl liquider Instrumente.

Optimierungsmöglichkeiten

- Optimierung der Durchschnittsparameter für beste Handelsfrequenz und Rentabilität.

- Hinzufügen von Trendindikatoren zur Vermeidung von Verlusten bei Trendwechseln.

- Einbindung von Volatilitätsindikatoren zur Risikokontrolle.

- Optimierung der Positionsgröße und Stop-Loss-Niveaus.

- Einfügen von Volumenindikatoren zur Sicherstellung ausreichender Liquidität.

- Testen verschiedener Parametersätze für unterschiedliche Instrumente.

- Einsatz von Machine-Learning-Algorithmen zur automatischen Parameteroptimierung auf Basis von Backtest-Daten.

Zusammenfassung

Die Ichimoku-Kreuz-Strategie nutzt mehrere technische Indikatoren wie Durchschnittskreuzungen, Verzögerungslinie und Wolke, um Handelssignale zu generieren. Sie erkennt Trendrichtung effektiv und eröffnet Positionen in wichtigen Unterstützungs-/Widerstandszonen. Sie ist eine robuste und zuverlässige Handelsstrategie. Durch Parameteroptimierung und striktes Risikomanagement können Stabilität und Rentabilität weiter verbessert werden. Die Strategie ist leicht verständlich und umsetzbar und verdient eine Validierung im Live-Handel.

- 1