Preiskanal-Trendfolgestrategie

Puling-Strategie

Überblick

Die Puling-Strategie ist eine Trendfolgestrategie basierend auf Preiskanälen. Sie verwendet schnelle und langsame Donchian-Kanäle, um die Trendrichtung zu identifizieren und bei Retracements Tiefstkurse zu kaufen und Höchstkurse zu verkaufen. Der Vorteil dieser Strategie liegt darin, dass sie automatisch dem Trend folgt und bei Trendänderungen rechtzeitig stoppt sowie gegenläufige Positionen eröffnet. Allerdings besteht das Risiko von Drawdowns und zu nah beieinander liegenden Stoppkursen.

Strategieprinzip

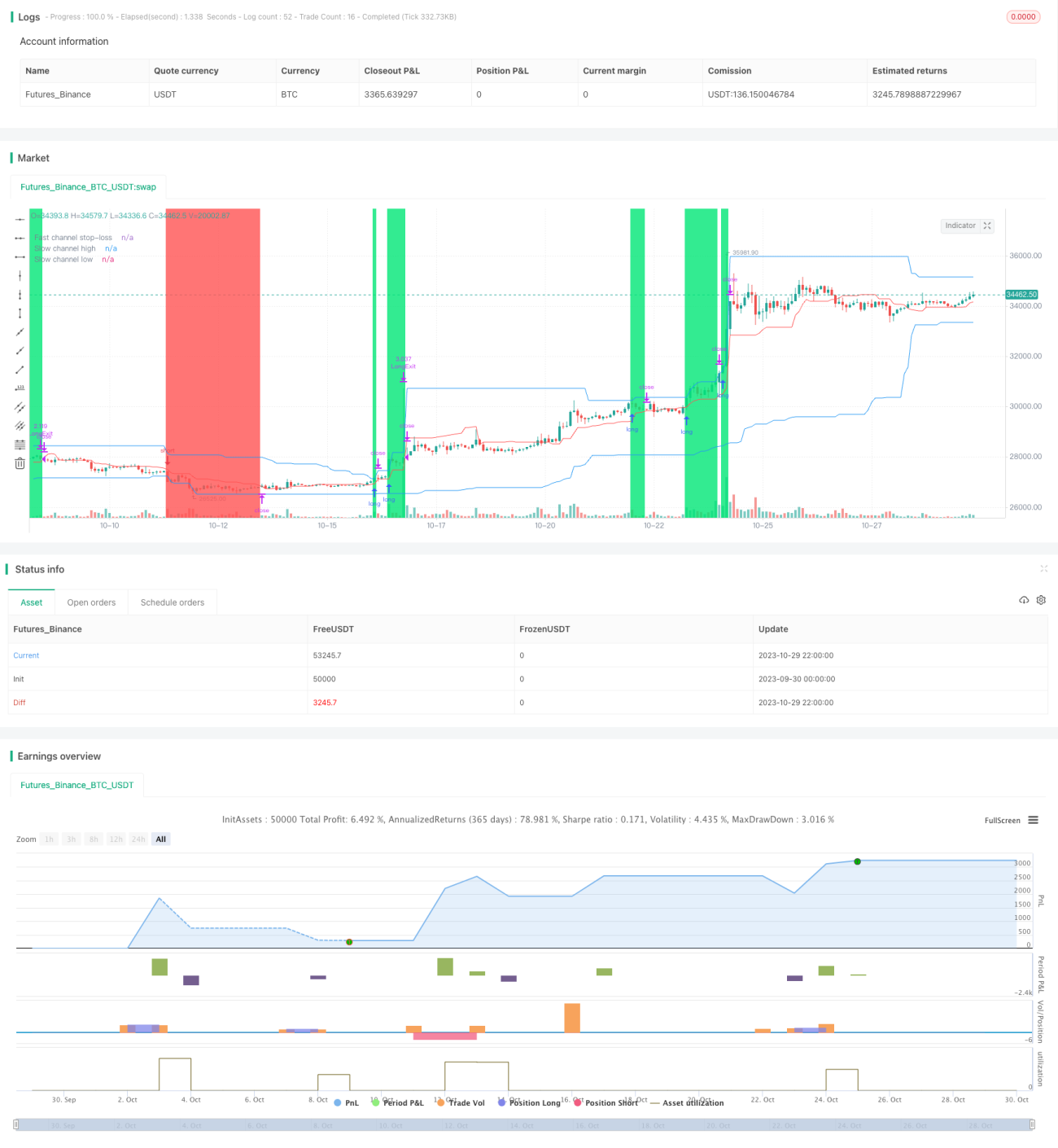

Die Strategie definiert zunächst einen schnellen Kanalzyklus von 20 Kerzen und einen langsamen Kanalzyklus von 50 Kerzen. Der schnelle Kanal wird zur Festlegung der Stoppkurse verwendet, der langsame Kanal dient zur Bestimmung der Trendrichtung und des Einstiegszeitpunkts.

Zuerst werden die Höchst- und Tiefstkurse des schnellen Kanals berechnet und dessen Mittellinie als Stopplinie ermittelt. Gleichzeitig werden die Höchst- und Tiefstkurse des langsamen Kanals berechnet, dessen obere und untere Grenze als Einstiegslinien dienen.

Wenn der Preis die obere Grenze des langsamen Kanals durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch der unteren Grenze wird eine Short-Position eröffnet. Nach dem Einstieg wird der Stoppkurs auf die Mittellinie des schnellen Kanals gesetzt.

Auf diese Weise bestimmt der langsame Kanal die grobe Trendrichtung, während der schnelle Kanal kleinere Ausbrüche verfolgt, um den Stoppkurs festzulegen. Bei einer Trendumkehr durchbricht der Preis zunächst die Stopplinie des schnellen Kanals, wodurch ein Stopp realisiert wird.

Vorteile der Strategie

-

Automatische Trendverfolgung und rechtzeitiges Stoppen: Durch die Doppelkanalstruktur wird der Trend automatisch verfolgt, und bei Trendumkehr erfolgt ein schneller Stopp.

-

Retracement-Einstiege mit Trendfilterwirkung: Es wird nur bei Durchbruch der Kanalgrenzen eingestiegen, wodurch teilweise trenduntypische Fehlausbrüche herausgefiltert werden.

-

Kontrollierbares Risiko: Der Stoppabstand ist relativ gering, sodass Einzelverluste begrenzt werden können.

Risiken der Strategie

-

Größere Drawdowns: Bei Trendfolgestrategien können die Drawdowns beträchtlich sein – dies erfordert mentale Vorbereitung.

-

Zu nahe Stoppkurse: Der schnelle Kanalzyklus ist kurz, sodass der Stoppabstand gering ist und Positionen leicht ausgestoppt werden können. Der schnelle Kanalzyklus könnte etwas verlängert werden.

-

Neigung zu übermäßigem Handel: Die Doppelkanalstruktur führt zu vielen Ein- und Ausstiegssignalen, weshalb die Positionsgröße sinnvoll gesteuert werden muss.

Optimierungsansätze

-

Zusätzliche Einstiegsfilter: Es könnten Indikatoren wie Volatilität in die Einstiegsbedingungen einfließen, um Ausbrüche mit geringer Trendstärke auszufiltern.

-

Optimierung der Kanalzyklusparameter: Systematische Suche nach optimalen Parameterkombinationen für die Kanäle.

-

Kombination mehrerer Zeitrahmen: Der übergeordnete Trend könnte in einem höheren Zeitrahmen bestimmt werden, während die konkreten Trades in einem niedrigeren Zeitrahmen ausgeführt werden.

-

Dynamische Anpassung des Stoppabstands: Der Stoppabstand könnte je nach Marktvolatilität dynamisch verändert werden.

Zusammenfassung

Die Puling-Strategie ist insgesamt eine recht standardmäßige Trendfolgestrategie. Sie nutzt Preiskanäle zur Bestimmung der Trendrichtung und setzt Stopps zur Risikokontrolle ein. Die Strategie hat gewisse Vorteile, birgt jedoch auch Probleme wie Drawdowns und zu nahe Stoppkurse. Durch Optimierung der Kanalparameter, Hinzufügen von Filtern und andere Methoden lassen sich bessere Ergebnisse erzielen. Es ist jedoch zu beachten, dass Trendfolgestrategien hohe mentale Anforderungen an den Trader stellen und eine psychologische Vorbereitung auf Drawdowns erforderlich ist.

- 1