Momentum-Folge-Schaff-Trendzyklus-Strategie

Überblick

Diese Strategie basiert auf dem Schaff-Trendzyklus-Indikator und kombiniert das überkaufte/überverkaufte Prinzip des Stoch RSI, um durch Momentum-Indikatoren Trendbewegungen zu erkennen und zu verfolgen. Wenn der Preis aus dem überverkauften Bereich in den überkauften Bereich ausbricht, wird eine Long-Position eröffnet; wenn der Preis aus dem überkauften Bereich in den überverkauften Bereich fällt, wird eine Short-Position eröffnet. Die Strategie passt die Position dynamisch an, indem sie die Wendepunkte des Preistrends erfasst und dem Kursverlauf folgt.

Strategieprinzip

-

- Berechnung des MACD, wobei die Standardwerte für Fast Length 23 und für Slow Length 50 betragen. Der MACD spiegelt die Differenz zwischen dem kurzfristigen und dem langfristigen gleitenden Durchschnitt wider und dient zur Beurteilung des Preismomentums.

-

- Anwendung des Stoch RSI auf den MACD, um den K-Wert zu bilden, wobei der Standardwert für Cycle Length 10 beträgt. Dies zeigt das überkaufte/überverkaufte Momentum des MACD an.

-

- Gewichteter gleitender Durchschnitt des K-Werts, um den D-Wert zu bilden, wobei die Standardeinstellung für die 1st %D Length 3 beträgt. Dies entfernt Rauschen aus dem K-Wert.

-

- Erneute Anwendung des Stoch RSI auf den D-Wert, um den anfänglichen STC-Wert zu bilden, wobei die 2nd %D Length standardmäßig 3 beträgt. Dies erzeugt präzise überkaufte/überverkaufte Signale.

-

- Gewichteter gleitender Durchschnitt des anfänglichen STC-Werts, um den endgültigen STC-Wert zu erhalten (Bereich 0–100). STC über 75 gilt als überkauft, unter 25 als überverkauft.

-

- Wenn der STC von unten nach oben die 25 durchbricht, wird eine Long-Position eröffnet; wenn der STC von oben nach unten die 75 durchbricht, wird eine Short-Position eröffnet.

Vorteile der Strategie

-

- Der STC-Indikator in Kombination mit dem Stoch RSI-Design ermöglicht eine klare Identifizierung überkaufter/überverkaufter Zonen und erzeugt starke Trendsignale.

-

- Durch die doppelte Stoch RSI-Filterung können Fehlausbrüche wirksam herausgefiltert werden.

-

- Der STC bildet einen standardisierten Bereich von 0–100, wodurch sich mechanische Handelssignale leicht ableiten lassen.

-

- Der Backtest der Strategie visualisiert die Ausbruchspunkte und bietet Text-Pop-up-Alarme, die Handelsmöglichkeiten klar und intuitiv erfassen.

-

- Die Strategie verwendet optimierte Parameterkombinationen, die unnötige Trades wirksam kontrollieren und eine übermäßige Empfindlichkeit vermeiden.

Risiken der Strategie

-

- Der STC-Indikator ist parameterempfindlich; für verschiedene Währungspaare und Zeiträume müssen die Parameterkombinationen an die Marktgegebenheiten angepasst werden.

-

- Ausbruchsstrategien sind anfällig für Fehlsignale; es sollten Stop-Losses gesetzt werden, um Risiken zu begrenzen.

-

- Bei Märkten mit geringer Liquidität können Fehlausbrüche falsche Signale auslösen; es sollten zusätzliche Indikatoren wie das Volumen zur Filterung herangezogen werden.

-

- Die Strategie basiert ausschließlich auf dem STC-Indikator; sie sollte mit anderen Faktoren kombiniert werden, um die Trendbestätigung zu verbessern und zu vermeiden, dass ein Stop-Loss durch eine Trendwende ausgelöst wird.

-

- Wichtige Unterstützungs- und Widerstandszonen sollten beachtet werden, um Fehlsignale in diesen Bereichen zu vermeiden.

Optimierungsmöglichkeiten

-

- Optimierung der MACD-Parameterkombination, um sie an verschiedene Zeiträume und Währungspaare anzupassen.

-

- Optimierung der K- und D-Parameter des Stoch RSI, um die STC-Kurve zu glätten.

-

- Einbeziehung von Volumenindikatoren, um Fehlausbrüche in Märkten mit geringer Liquidität zu vermeiden.

-

- Hinzufügen weiterer Indikatoren zur Bestätigung des Trendsignals, z. B. Bollinger Bänder.

-

- Integration eines Stop-Loss-Mechanismus, z. B. Trailing Stop oder ATR-Stop.

-

- Anpassung des Einstiegspunkts, z. B. Einstieg nach einem Pullback nach dem Ausbruch, um die Trendbestätigung sicherzustellen.

Zusammenfassung

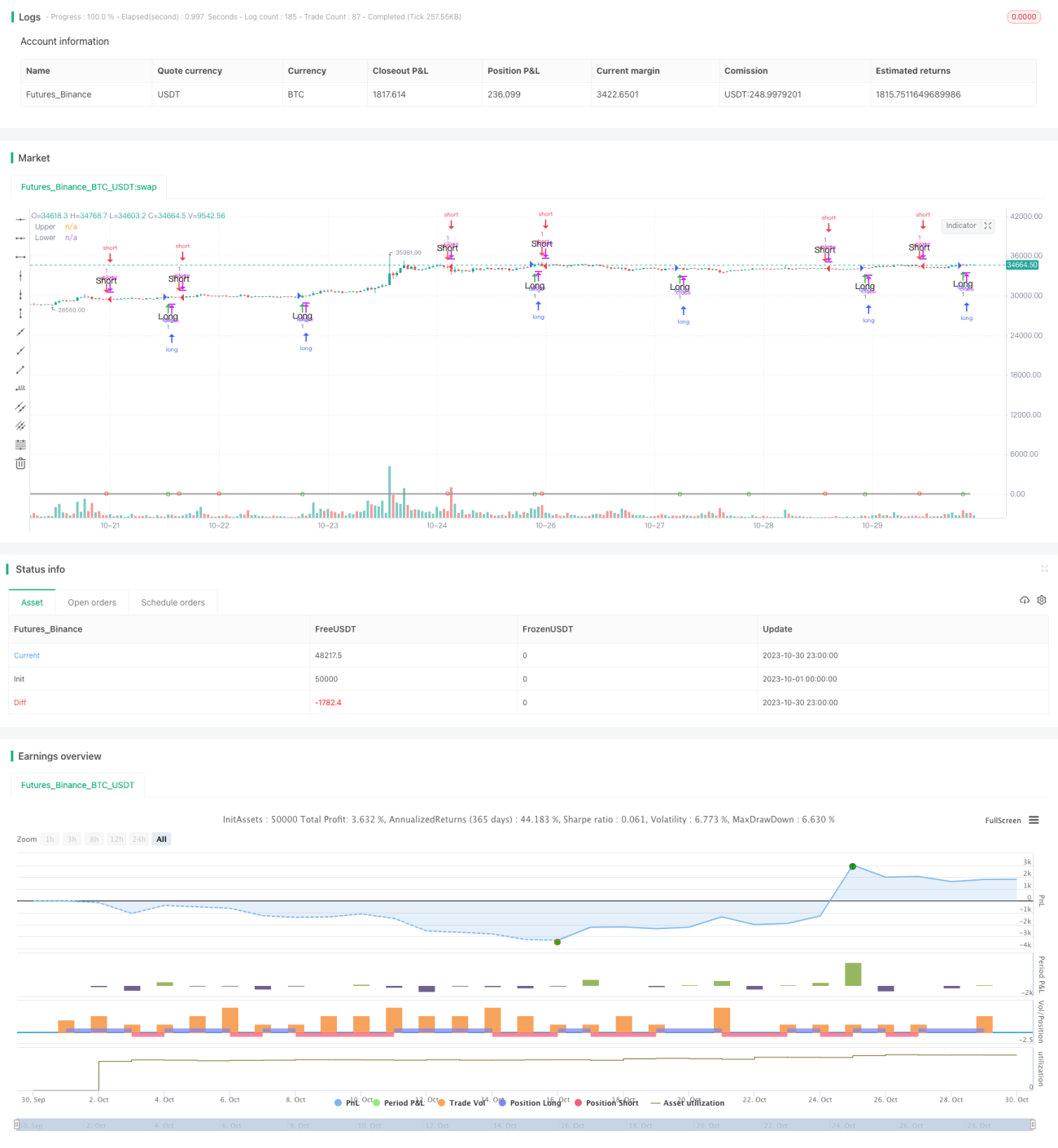

Die Schaff-Trendzyklus-Strategie nutzt Momentum-Indikatoren, um überkaufte/überverkaufte Zonen zu identifizieren und daraus Änderungen im kurz- bis mittelfristigen Preistrend abzuleiten. Die Strategie ist einfach und klar, kann an verschiedene Märkte angepasst werden, birgt jedoch auch das Risiko von Fehlsignalen („Falle“). Sie kann durch zusätzliche Indikatoren und Stop-Loss-Regeln optimiert werden und entfaltet ihre Wirkung besonders in starken Trends.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Schaff Trend Cycle script may be freely distributed under the MIT license.

strategy("Schaff Trend Cycle", shorttitle="STC Backtest", overlay=true)- 1