Intelligente Tiefpunkt-Scan-Tracking-Methode

Überblick

Die intelligente Tiefpunktverfolgungsmethode ist eine nicht-inverse Forex-Handelsstrategie. Sie verwendet einen Tiefpunktscanner, um die tiefsten Punkte zu finden, und kombiniert dies mit dem Hull Moving Average zur Bestimmung von Handelssignalen, was eine hohe Erfolgsquote ermöglicht.

Prinzipanalyse

Die Strategie verwendet zunächst einen Tiefpunktscanner, um die tiefsten Punkte zu finden. Der Tiefpunktscanner berechnet den RSI-Wert aus Preis und Volumen und vergleicht ihn mit seiner WMA-Kurve; ein RSI unterhalb des WMA wird als Tiefpunkt gewertet.

Dann verwendet die Strategie den Hull Moving Average zur Bestimmung von Handelssignalen. Sie berechnet zwei Hull MAs mit unterschiedlichen Perioden; wenn der kürzere Hull MA den längeren Hull MA von unten nach oben kreuzt, wird eine Long-Position eröffnet, bei einem Kreuz von oben nach unten eine Short-Position.

Schließlich kombiniert die Strategie die Signale des Tiefpunktscanners und des Hull MA; das Handelssignal des Hull MA wird nur dann ausgelöst, wenn der Tiefpunktscanner einen Tiefpunkt signalisiert, und bildet so die Einstiegsstrategie.

Auf diese Weise können durch die Identifizierung von Markttiefpunkten und anschließendes Verfolgen des Trends falsche Einstiegszeitpunkte vermieden und die Erfolgsquote des Handelssystems verbessert werden.

Vorteilsanalyse

Die Vorteile der intelligenten Tiefpunktverfolgungsmethode sind:

- Der Tiefpunktscanner kann Markttiefpunkte genau identifizieren und verhindert so Verluste durch Käufe zu hohen Kursen.

- Der Hull MA ist ein hervorragender Trendfolgeindikator, der es ermöglicht, mit dem Trend zu handeln und größere Kursbewegungen zu erfassen.

- Die Kombination von Tiefpunktscanner und Hull MA zur gegenseitigen Bestätigung kann eine große Menge an Rauschen herausfiltern und falsche Signale reduzieren.

- Die Verwendung eines progressiven Stop-Loss-Ausstiegsmechanismus kann Gewinne maximal sichern und Rückschläge vermeiden.

- Die Strategie wird nicht durch inverse Indikatoren angetrieben, manipuliert keine historischen Daten und ist zuverlässig.

Risikoanalyse

Die Strategie birgt hauptsächlich folgende Risiken:

- Der Tiefpunktscanner kann einige Tiefpunkte übersehen, was zu verpassten Handelsmöglichkeiten führt. Durch geeignete Parametereinstellungen kann der Scanbereich erweitert werden.

- Es kann zu starken Trendumkehrungen kommen, die den Stop-Loss auslösen. Der Stop-Loss-Bereich kann entsprechend erweitert und die Positionsgröße angemessen kontrolliert werden.

- Eine falsche Parametereinstellung kann zu zu vielen oder zu wenigen Handelssignalen führen. Es sollten wiederholte Optimierungen durchgeführt werden, um die beste Parameterkombination zu finden.

- Die Strategie eignet sich nur für Forex-Paare mit ausgeprägten Trends und nicht für den Handel in Seitwärts- oder Schwankungsmärkten.

Optimierungsansätze

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter des Tiefpunktscanners für eine genauere Identifizierung von Tiefpunkten.

- Optimierung der Parameter des Hull MA für eine präzisere Trendverfolgung.

- Hinzufügen weiterer Indikatoren wie MACD, KDJ usw. zur Filterung, um die Zuverlässigkeit der Signale zu erhöhen.

- Integration von Vorhersageergebnissen aus Machine-Learning-Modellen zur Unterstützung der Handelssignalbeurteilung.

- Optimierung des Stop-Loss-Mechanismus, damit er sich dynamisch an die Marktvolatilität anpassen kann.

- Optimierung der Positionsmanagementstrategie, damit das System die Positionsgröße dynamisch an die Geldmanagementregeln anpassen kann.

Zusammenfassung

Die intelligente Tiefpunktverfolgungsmethode ist eine nicht-inverse Forex-Handelsstrategie mit hoher Erfolgsquote. Sie kann Markttiefpunkte genau identifizieren, bei klarem Trend mit dem Trend in den Markt einsteigen und Gewinne durch progressive Stop-Loss sichern. Diese Strategie bietet erhebliches Optimierungspotenzial und kann in vielerlei Hinsicht verbessert werden, um ein leistungsstarkes automatisiertes Handelssystem zu werden.

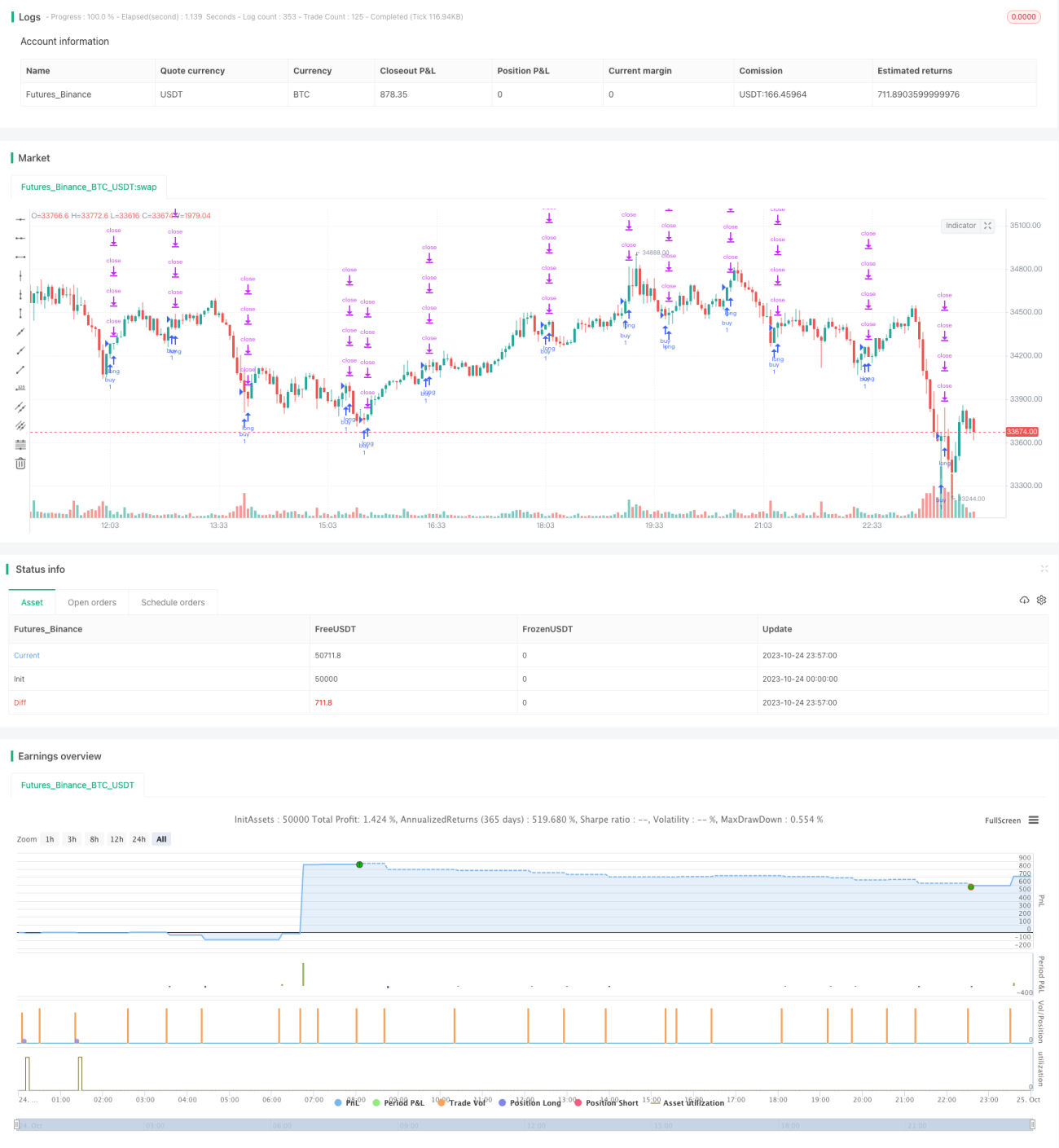

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-25 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

// strategy(title = "Low Scanner Forex strategy", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)- 1