Kurzfristige Umkehrhandelsstrategie basierend auf dem RSI-Indikator

Überblick

Diese Strategie verwendet den RSI-Indikator, um Trends sowie überkaufte und überverkaufte Situationen zu identifizieren. In Kombination mit dem EMA wird die aktuelle Trendrichtung bestimmt. Wenn die Trendrichtung und das RSI-Signal übereinstimmen, wird eine gegenläufige Position eröffnet, um kurzfristige Reversal-Trades zu realisieren.

Strategieprinzip

-

Der EMA wird verwendet, um die aktuelle Trendrichtung zu bestimmen. Liegt der Kurs über der EMA-Linie, wird ein Aufwärtstrend definiert; liegt der Kurs darunter, ein Abwärtstrend.

-

Der RSI dient zur Erkennung von überkauften und überverkauften Zuständen. Ein RSI über 60 gilt als überkauft, unter 40 als überverkauft.

-

Bei einem Aufwärtstrend und einem RSI unter 40 wird ein Kaufsignal ausgegeben; bei einem Abwärtstrend und einem RSI über 60 ein Verkaufssignal.

-

Bei Kaufsignalen werden Take-Profit- und Stop-Loss-Preise gesetzt. Der Take-Profit-Preis wird als bestimmter Prozentsatz des Eröffnungskurses berechnet; der Stop-Loss-Preis ebenfalls als Prozentsatz des Eröffnungskurses.

-

Bei einer Long-Position wird ein Take-Profit-Auftrag erteilt; bei einer Short-Position ein Stop-Loss-Auftrag.

Vorteile

-

Die Strategie nutzt EMA und RSI sinnvoll, um Trends sowie überkaufte/überverkaufte Situationen zu erkennen und trendwidrige Trades zu vermeiden.

-

Durch den kurzfristigen Reversal-Ansatz können schnelle Rotationsgewinne erzielt werden.

-

Take-Profit und Stop-Loss helfen, Gewinne zu sichern und Risiken zu kontrollieren.

-

Die Handelslogik ist klar und einfach, leicht verständlich und umsetzbar – ideal für Anfänger.

-

Die Strategie kann durch Anpassung der EMA-Periode, RSI-Parameter usw. optimiert werden, um sich verschiedenen Märkten und Handelsumgebungen anzupassen.

Risikoanalyse

-

Risiko eines fehlgeschlagenen Reversals: Der kurzfristige Reversal kann scheitern und zu Verlusten führen.

-

Ungenauer Trend in Seitwärtsmärkten: Bei Seitwärtsbewegungen kann der EMA keine klare Trendrichtung liefern, was zu Fehlsignalen führt.

-

Risiko eines ausgelösten Stop-Loss: Ein zu enger Stop-Loss kann versehentlich ausgelöst werden.

-

Überoptimierungsrisiko: Eine übermäßige Optimierung auf historische Daten kann zu schlechter Performance im Live-Handel führen.

-

Hohe Handelsfrequenz: Zu häufige Trades verursachen hohe Transaktionskosten.

Optimierungsmöglichkeiten

-

Optimierung der EMA- und RSI-Parameter durch Backtesting aller Kombinationen, um die besten Werte zu finden.

-

Hinzufügen von Filtern (z. B. Volumenbedingungen), um Fehlsignale in Seitwärtsmärkten zu vermeiden.

-

Optimierung der Take-Profit- und Stop-Loss-Prozentsätze, um das optimale Verhältnis zur Gewinnsicherung zu finden. Der Stop-Loss sollte nicht zu eng sein, sondern kann etwas großzügiger gewählt werden.

-

Implementierung eines Positionsmanagement-Ansatzes (z. B. feste Positionsgröße, Martingale), um Einzelverluste zu begrenzen.

-

Kombination mit anderen Indikatoren (z. B. MACD, Stochastic), um die Signalgenauigkeit zu erhöhen, oder Umstellung auf ein Multi-Faktor-Modell.

-

Backtesting mit aktuellen Live-Daten und fortlaufende Parameteroptimierung, um die Strategie an die neuesten Marktbedingungen anzupassen.

Zusammenfassung

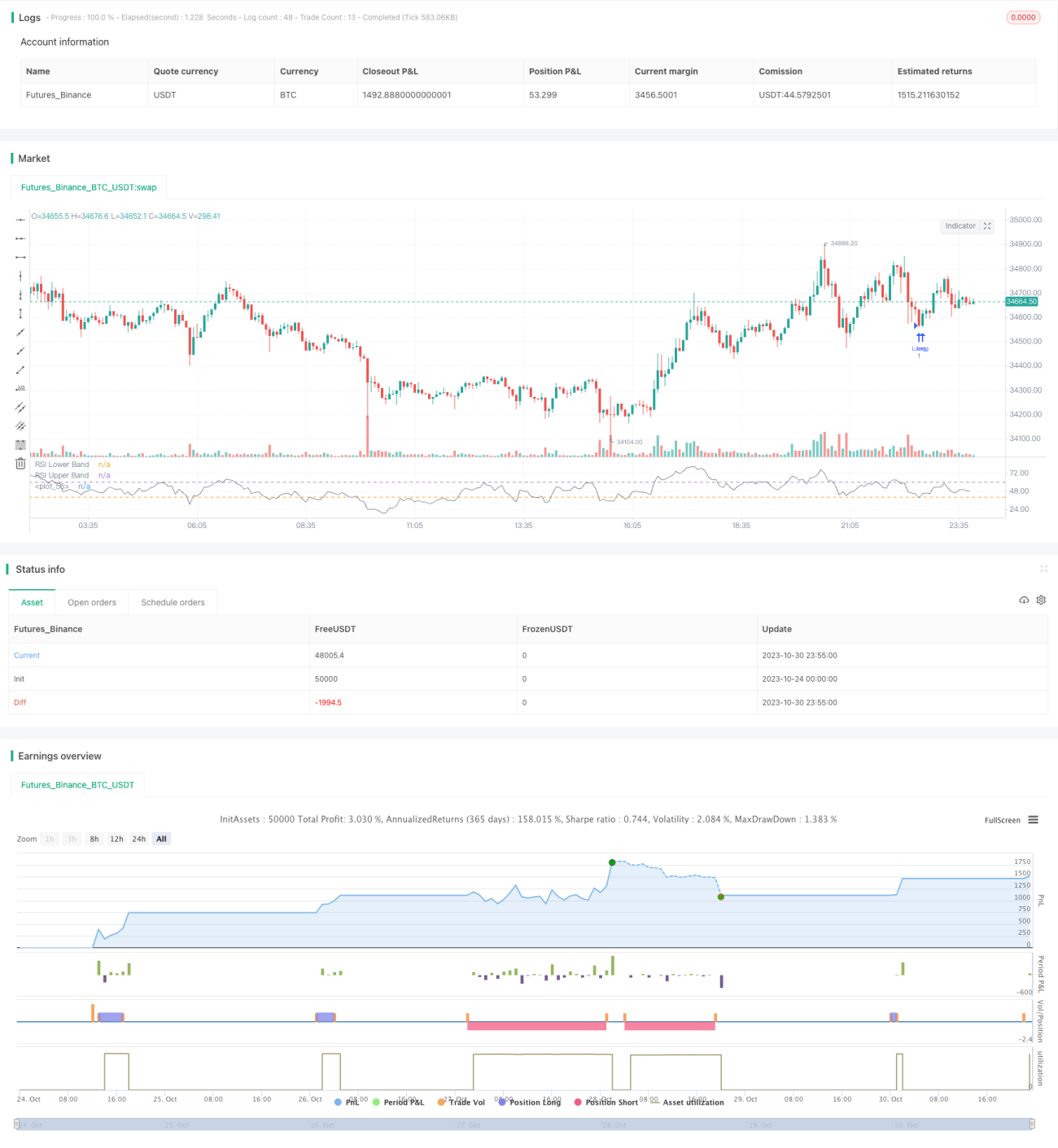

Diese Strategie basiert auf EMA- und RSI-Indikatoren und entwirft eine kurzfristige Reversal-Strategie. Sie nutzt eine Logik aus Trendbestimmung und Erkennung überkaufter/überverkaufter Zustände, um kurzfristige Gewinne zu erzielen und gleichzeitig durch Take-Profit und Stop-Loss das Risiko zu kontrollieren. Der Vorteil liegt in der einfachen Anwendung und klaren Logik; durch Parameteroptimierung lassen sich gute Backtest-Ergebnisse erzielen. Im Live-Handel müssen jedoch Risiken wie fehlgeschlagene Reversals oder Seitwärtsmärkte beachtet werden, daher ist ein Risikomanagement erforderlich. Insgesamt bietet die Strategie Anfängern eine einfache und praktische Idee für den kurzfristigen Handel, die es wert ist, gelernt und adaptiert zu werden.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-31 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sarahann999

//@version=5

strategy("RSI Strategy", shorttitle="RSI", overlay= false)- 1