Bollinger-Bänder-Breakout-Strategie für Oszillationsmärkte

Übersicht

Diese Strategie kombiniert Bollinger-Bänder und den Aroon-Indikator, um von Schwankungen in einem seitwärts tendierenden Markt zu profitieren. Die Strategie eignet sich besonders gut für Märkte mit ausgeprägten Seitwärtsbewegungen, ermöglicht einen rechtzeitigen Einstieg nach einem Ausbruch aus der Range und setzt Stop-Loss- und Take-Profit-Bedingungen, um Positionen zum richtigen Zeitpunkt zu schließen.

Strategieprinzip

Die Strategie nutzt zwei Indikatoren zur Identifizierung von Handelsmöglichkeiten und Ausstiegspunkten.

Erstens die Bollinger-Bänder. Diese bestehen aus einem mittleren Band (SMA), einem oberen und einem unteren Band. Das mittlere Band ist der einfache gleitende Durchschnitt (SMA) des Schlusskurses über n Tage. Das obere Band ist das mittlere Band plus k Standardabweichungen, das untere Band ist das mittlere Band minus k Standardabweichungen. Wenn der Kurs von unten das mittlere Band nach oben durchbricht, entsteht ein Kaufsignal. Wenn der Kurs von oben das mittlere Band nach unten durchbricht, entsteht ein Verkaufssignal. Die Strategie nutzt die Bollinger-Bänder, um Einstiegspunkte in Seitwärtsmärkten zu identifizieren, insbesondere wenn ein Durchbruch in der Nähe des mittleren Bandes erfolgt.

Zweitens der Aroon-Indikator. Der Aroon-Indikator zeigt die relative Stärke des höchsten und niedrigsten Kurses innerhalb von n Tagen an. Er kann zur Trend- und Chancenbewertung genutzt werden. Wenn die Hauptlinie von Aroon Up größer als ein festgelegter Schwellenwert ist, wird ein Aufwärtstrend angenommen; wenn die Hauptlinie von Aroon Down größer als der Schwellenwert ist, wird ein Abwärtstrend angenommen. Die Strategie verwendet die Aroon-Up-Hauptlinie zur Bestätigung eines Aufwärtstrends und die Aroon-Down-Hauptlinie zur Entscheidung über einen Stop-Loss-Ausstieg.

Durch die Kombination beider Indikatoren kauft die Strategie, wenn ein Ausbruch aus den Bollinger-Bändern erfolgt und die Aroon-Up-Hauptlinie über dem Schwellenwert liegt. Die Position wird geschlossen, wenn der Stop-Loss ausgelöst wird oder die Aroon-Up-Hauptlinie unter den festgelegten Wert fällt.

Strategievorteile

-

Kombination mehrerer Indikatoren für höhere Entscheidungsgenauigkeit. Ein einzelner Indikator kann durch Marktrauschen beeinträchtigt werden; die Kombination von Bollinger-Bändern und Aroon-Indikator hilft, Fehlsignale herauszufiltern.

-

Rechtzeitige Erfassung von Trendwenden. Bollinger-Bänder haben eine starke Fähigkeit, Trends zu erkennen und kurzfristige Durchbrüche des mittleren Bandes zu identifizieren. Der Aroon-Indikator beurteilt langfristige Trends und vermeidet wiederholte Positionseröffnungen in Seitwärtsmärkten.

-

Risikomanagement ist gegeben. Die Stop-Loss-Strategie und die Aroon-Down-Hauptlinie begrenzen das Abwärtsrisiko. Gleichzeitig wird durch Teilpositionshandel der Verlust pro Trade kontrolliert.

-

Geeignet für Seitwärtsmärkte, geringe Wahrscheinlichkeit großer Verluste. Im Vergleich zu Trendfolgestrategien schneidet diese Strategie in Seitwärtsmärkten besser ab.

Risikoanalyse

-

Fehleranfälligkeit der Bollinger-Bänder. Bei plötzlichen Marktereignissen mit starken Ausschlägen können Bollinger-Bänder versagen.

-

Die Parameter des Aroon-Indikators müssen optimiert werden. Verschiedene Märkte erfordern eine Anpassung der Aroon-Parameter, um optimale Ergebnisse zu erzielen.

-

Zu enge Stop-Loss können zu wiederholter Auslösung führen. Der Stop-Loss-Bereich sollte angemessen erweitert werden, um zu vermeiden, dass der Stop-Loss nach einem Auslösen erneut ausgelöst wird.

-

Nicht in starken Trends anwenden. Die Strategie eignet sich für Seitwärtsmärkte; in stark trendenden Märkten ist die Performance schlecht, daher sollte sie dort vermieden werden.

Optimierungsmöglichkeiten

-

Optimierung der Bollinger-Bänder-Parameter mit adaptiven Bändern. Durch Anpassung der Parameter an die Marktbedingungen kann die Flexibilität des Indikators erhöht werden.

-

Dynamische Einstellung der Aroon-Parameter. Verschiedene Kryptowährungen und Handelszeiträume erfordern unterschiedliche Aroon-Parameter; eine dynamische Optimierung könnte untersucht werden.

-

Hinzufügen weiterer Indikatoren zur Filterung, z. B. RSI zur Vermeidung von überkauften/überverkauften Zuständen. Dies könnte die Entscheidungsgenauigkeit weiter verbessern.

-

Einsatz von maschinellem Lernen zur Optimierung der Stop-Loss-Punkte. Durch algorithmisches Training können bessere Stop-Loss-Methoden gefunden werden, um die Wahrscheinlichkeit eines erneuten Auslösens zu minimieren.

-

Kombination mit Volumenindikatoren wie OBV, um Fehldurchbrüche zu vermeiden. Dies kann falsche Ausbruchssignale der Bollinger-Bänder verhindern.

Zusammenfassung

Diese Strategie ist im Wesentlichen eine typische Seitwärtshandelsstrategie. Sie kombiniert Bollinger-Bänder und den Aroon-Indikator, um Handelsmöglichkeiten zu identifizieren und kurzfristige Marktschwankungen effektiv zu nutzen. Durch Stop-Loss und Teilpositionsmanagement wird das Risiko kontrolliert, was sie für Seitwärtsmärkte geeignet macht. Allerdings müssen Parameteroptimierung und Risikomanagement beachtet werden, und die Strategie sollte nicht in trendenden Märkten eingesetzt werden. Nach weiterer Optimierung kann sie zu einer sehr praktischen quantitativen Strategie werden.

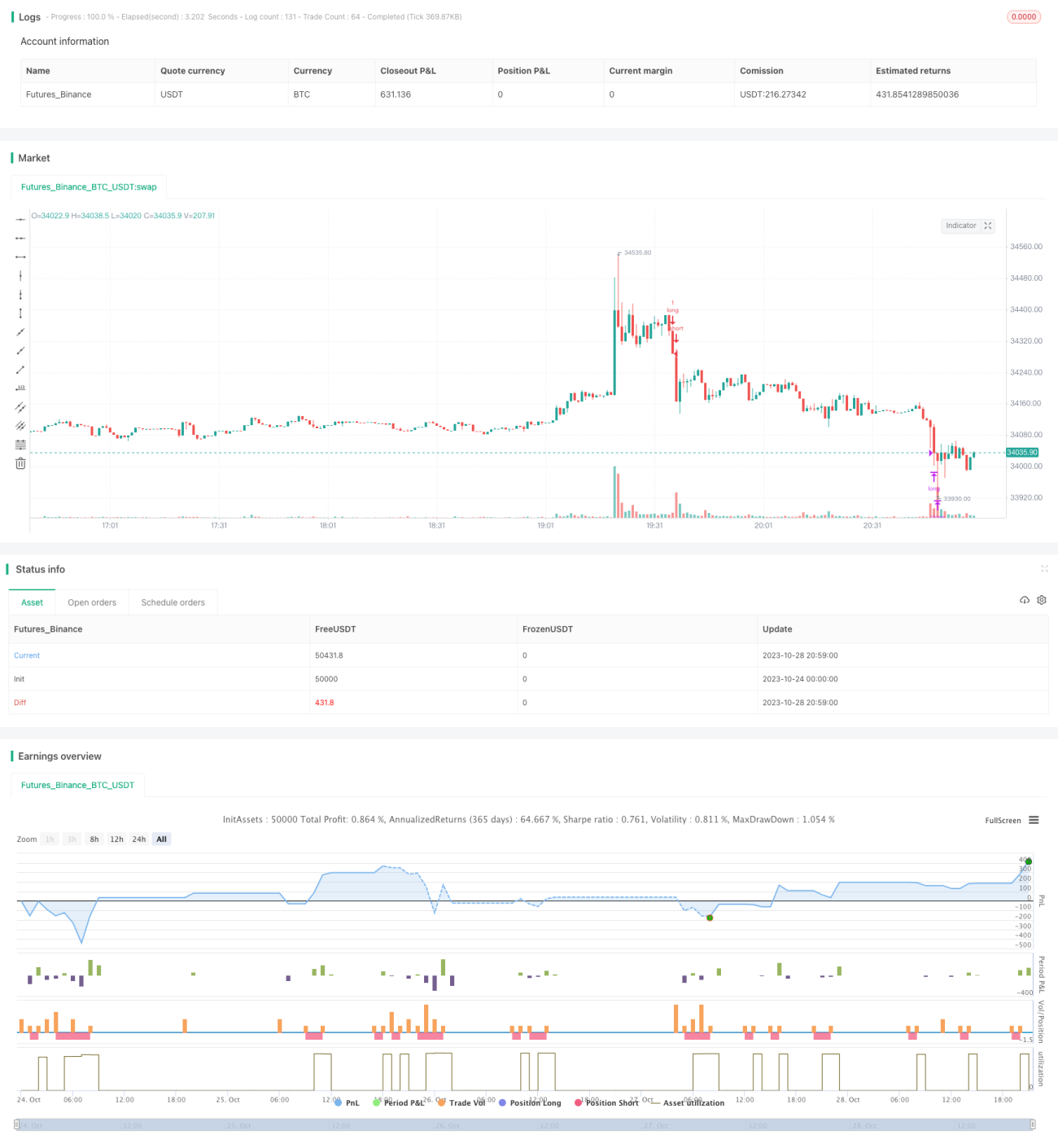

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 21:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1