Trendfolgestrategie basierend auf Hull Moving Average und Kalman-Filter

Überblick

Diese Strategie kombiniert den Hull Moving Average (HMA) mit dem Kalman-Filter, um Preistrends zu identifizieren und zu verfolgen. Es handelt sich um eine Trendfolgestrategie. Sie verwendet zwei HMA mit unterschiedlichen Perioden zur Erzeugung von Handelssignalen, die durch den Kalman-Filter geglättet werden, um die Signalqualität und die Stabilität der Strategie zu verbessern.

Prinzip der Strategie

- Die Strategie verwendet den 24-Perioden-Hull Moving Average (hma) und den 24-Perioden-triple Hull Moving Average (hma3) zur Generierung von Handelssignalen.

- Wenn der hma den hma3 von unten nach oben kreuzt, entsteht ein Kaufsignal; wenn er ihn von oben nach unten kreuzt, ein Verkaufssignal.

- Standardmäßig ist der Kalman-Filter deaktiviert. Nach Aktivierung werden hma und hma3 mit dem Kalman-Filter verarbeitet, um übermäßiges Rauschen zu filtern und die Signalqualität zu verbessern.

- Der Kalman-Filter eliminiert zufälliges Rauschen im Signal durch Vorhersage- und Korrekturschritte. Die Differenz zwischen jeder Messung und der vorherigen Vorhersage dient als Korrekturterm, um den nächsten Messwert genauer vorherzusagen. Durch wiederholte Vorhersage und Korrektur wird der Einfluss des Rauschens schrittweise reduziert, sodass das Signal glatter wird.

- Die Strategie nutzt den Kalman-Filter, um die Stabilität der gleitenden Durchschnittsstrategie zu verbessern, zufällige Fluktuationen zu glätten und anhaltende Trends zu verfolgen.

Vorteile der Strategie

- Im Vergleich zu einem einfachen gleitenden Durchschnitt kann ein System mit zwei gleitenden Durchschnitten anhaltende Trends besser identifizieren.

- Der Hull Moving Average wird gewichtet berechnet und gibt jüngeren Kursen ein höheres Gewicht, sodass er Kursänderungen sensibler erfasst.

- Der Kalman-Filter filtert effektiv zufälliges Rauschen im Signal, reduziert Fehlsignale und verbessert die Signalqualität.

- Die Parameter der Strategie sind anpassbar: Periodenlänge und Kalman-Filter-Verstärkung können je nach Markt angepasst werden, um sich verschiedenen Marktlagen anzupassen.

- Die Strategie verwendet eine übergeordnete Periodentechnik zur Signalerzeugung, die länger anhaltende Trends erkennt und weniger durch zufällige Fluktuationen getäuscht wird.

- Die visuelle Oberfläche zeigt Signale und Trendzustände intuitiv an, was die Bedienung erleichtert.

Risiken der Strategie

- Systeme mit zwei gleitenden Durchschnitten neigen dazu, an Trendwenden Fehlsignale zu erzeugen und können Wendepunkte nicht rechtzeitig erfassen.

- Gleitende Durchschnitte haben einen inhärenten Nachlauf, sodass schnelle Kursumkehrungen verpasst werden können.

- Die Strategie eignet sich nicht für stark volatile Märkte; sie sollte in Phasen mit Seitwärtsbewegungen vermieden werden.

- Die Parametereinstellung des Kalman-Filters beeinflusst die Performance; eine zu hohe Verstärkung kann gültige Signale ausfiltern.

- Lange Periodeneinstellungen reagieren träge, kurze Perioden sind anfällig für Rauschen; Parameter müssen an den Markt angepasst werden.

- Die Haltedauer für Long- und Short-Positionen ist nicht festgelegt; es gibt Phasen ohne Position, was die Kapitaleffizienz verringert.

Optimierungsmöglichkeiten

- Es könnte ein adaptiver gleitender Durchschnitt verwendet werden, der die Parameter dynamisch an die Volatilität anpasst.

- Kombination mit Volatilitätsindikatoren zur Marktbeurteilung: Vermeidung von Trades in Seitwärtsmärkten, nur Handel bei klaren Trends.

- Ein Stop-Loss könnte implementiert werden, um Verluste zu begrenzen und das Risikomanagement zu verbessern.

- Optimierung der Kalman-Filter-Parameter zur Balance zwischen Reaktionsschnelligkeit und Rauschunterdrückung.

- Kombination mit anderen Indikatoren zur Bestätigung der Signalvalidität, z. B. Volumenindikatoren oder Bollinger-Bänder zur Beurteilung der Trenddauer.

- Einsatz von maschinellem Lernen zur Parametertrainierung, um die Robustheit und Anpassungsfähigkeit der Strategie zu erhöhen.

Zusammenfassung

Diese Strategie verfolgt Trends durch die Kombination des doppelten Hull Moving Average mit dem Kalman-Filter und identifiziert effektiv anhaltende Trends bei verbesserter Signalqualität. Es ist jedoch wichtig, die Parameter zu optimieren, die Strategie an die Marktbedingungen anzupassen und Risikomanagement zu betreiben, um stabile Erträge zu erzielen. Maschinelles Lernen und quantitative Analysen können die Performance weiter steigern. Durch kontinuierliche Optimierung kann eine stabile und effiziente Trendfolgestrategie entwickelt werden.

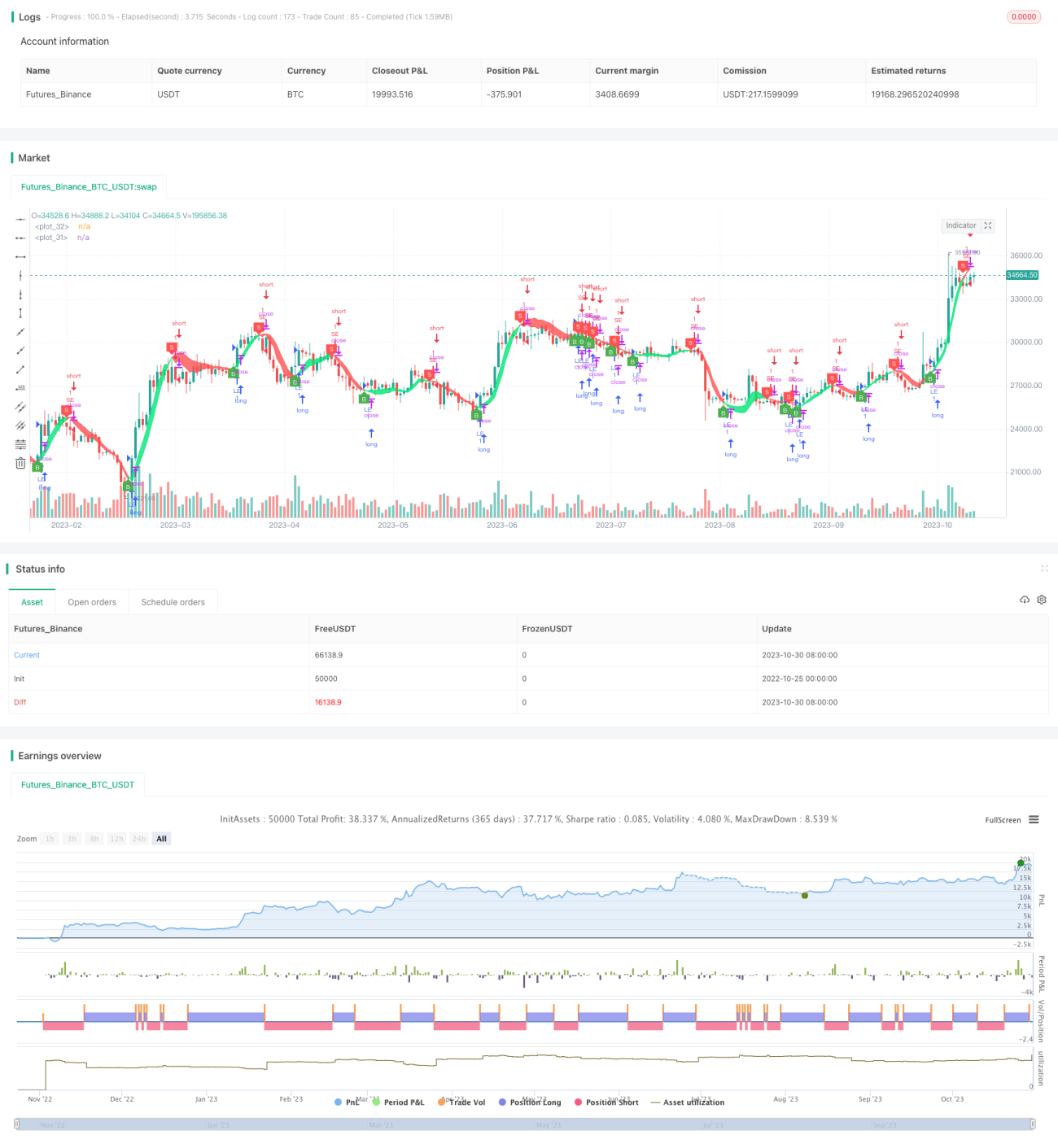

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Trend with Kahlman Strategy Backtest", shorttitle="HMA-Kahlman Trend Strat", overlay=true)

src = input(hl2, "Price Data")- 1