Long-Short-Strategie basierend auf StochRSI und Handelsvolumen

Übersicht

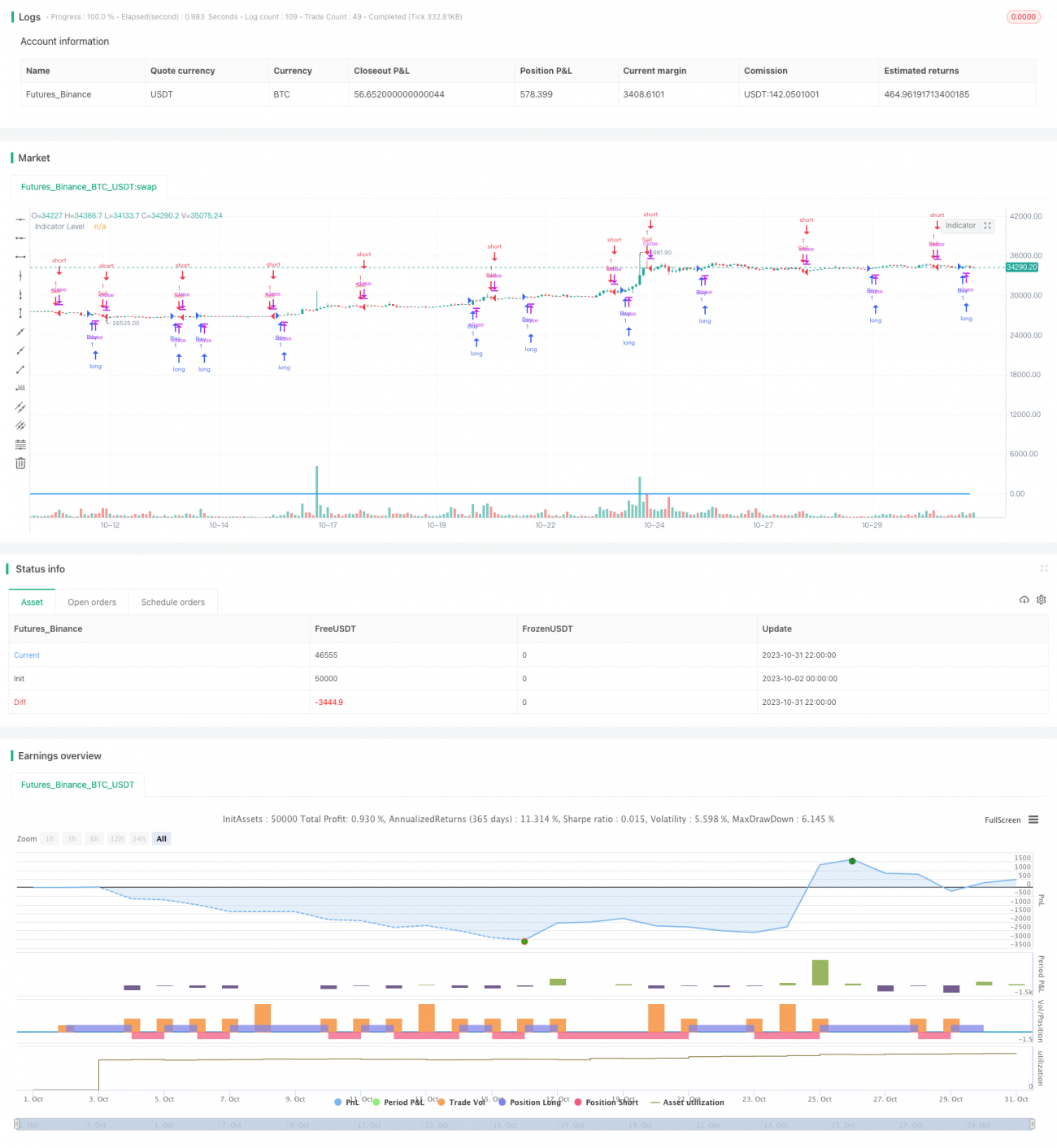

Diese Strategie kombiniert den StochRSI-Indikator mit dem Handelsvolumen. Wenn der StochRSI ein Kauf- oder Verkaufssignal ausgibt, wird gleichzeitig geprüft, ob das Volumen größer ist als das durchschnittliche Volumen der letzten 7 Tage. Nur wenn sowohl das Indikatorsignal als auch die Volumenbedingung erfüllt sind, wird eine Kauf- oder Verkaufstransaktion ausgeführt. Ziel der Strategie ist es, mithilfe des StochRSI überkaufte und überverkaufte Zustände zu identifizieren und gleichzeitig das Volumen zu nutzen, um Fehlsignale auszufiltern und Kauf- und Verkaufsmöglichkeiten in Situationen mit hohem Handelsvolumen zu finden.

Strategieprinzip

Zunächst berechnet die Strategie den 14-Tage-RSI-Wert und wendet dann einen 14-Tage-Stochastik-Indikator auf den RSI an, um die K- und D-Werte des StochRSI zu erhalten. Der StochRSI-Indikator gibt Signale in überkauften und überverkauften Bereichen.

Anschließend wird die Differenz zwischen K- und D-Wert berechnet: Ist die Differenz größer als 0, wird das Indikatorniveau auf 1 gesetzt; ist sie kleiner als 0, auf -1. Das Indikatorniveau dient der Beurteilung der bullischen oder bärischen StochRSI-Phase.

Danach wird das durchschnittliche Handelsvolumen der letzten 7 Tage berechnet. Wenn der K-Wert den D-Wert von unten nach oben kreuzt (Indikatorniveau wechselt von negativ zu positiv), der Schlusskurs über dem Eröffnungskurs liegt und das Volumen größer als das Durchschnittsvolumen ist, wird dies als Kaufsignal gewertet. Wenn der K-Wert den D-Wert von oben nach unten kreuzt (Indikatorniveau wechselt von positiv zu negativ), der Schlusskurs unter dem Eröffnungskurs liegt und das Volumen größer als das Durchschnittsvolumen ist, wird dies als Verkaufssignal gewertet.

Die Strategie kombiniert also den StochRSI-Indikator zur Erkennung überkaufter/überverkaufter Marktphasen mit dem Volumen zur Filterung von Fehlsignalen und handelt in echten starken Trends.

Vorteilsanalyse

- Der StochRSI-Indikator kann überkaufte und überverkaufte Zustände erkennen und Reverse-Trading-Gelegenheiten nutzen. Die Kombination mit einem Volumenfilter vermeidet Fehlsignale in Seitwärtsphasen.

- Die Volumenbedingung filtert Fehlausbrüche mit geringem Volumen aus. Nur bei hohem Volumen in Trendphasen zu handeln, erhöht die Gewinnwahrscheinlichkeit.

- Die Kombination von K/D-Kreuzungen und der Volumenbedingung verbessert die Zuverlässigkeit der Signale und reduziert Fehlsignale.

- Die Logik der Strategie ist klar und einfach, leicht zu verstehen und zu implementieren, und eignet sich für den quantitativen Handel.

Risikoanalyse

- Der StochRSI-Indikator hat Zeitverzögerungen; die K/D-Kreuzsignale können zu früh oder zu spät kommen. Eine Optimierung der Parameter nötig, um die Sensitivität zu erhöhen.

- Der Volumeneffekt kann bei Marktabstürzen zu großen Verlusten führen. Es sollte ein Stop-Loss zur Risikokontrolle implementiert werden.

- Die alleinige Abhängigkeit vom StochRSI-Indikator ist anfällig für Fehlausbrüche. Weitere Bedingungen könnten die Strategie verbessern.

- Der Volumenfilter kann einige Handelsmöglichkeiten ausschließen. Eine Analyse von Handelsaufträgen und Auftragsfluss könnte die Optimierung unterstützen.

Optimierungsmöglichkeiten

- Optimierung der StochRSI-Parameter zur Findung der besten K- und D-Parameter, um die Sensitivität zu erhöhen.

- Hinzufügen von gleitenden Durchschnitten für das Volumen, um Volumentrends zu erkennen und Fehlsignale bei sinkendem Volumen zu vermeiden.

- Integration anderer Indikatoren wie MACD oder RSI, um die Signale zu bestätigen und die Genauigkeit zu erhöhen.

- Implementierung einer Stop-Loss-Strategie, z. B. dynamischer Stop-Loss basierend auf ATR, um Einzelverluste zu begrenzen.

- Analyse von gegenläufigem und gleichgerichtetem Volumen, um übermäßiges Risiko durch gleichgerichtetes Volumen zu vermeiden.

- Anpassung der Parameter je nach Marktphase, um die Adaptivität des StochRSI zu verbessern.

Zusammenfassung

Diese Strategie nutzt zunächst den StochRSI zur Erkennung überkaufter/überverkaufter Zustände und die Kreuzung von K- und D-Werten zur Signalgenerierung. Gleichzeitig wird das Handelsvolumen gefiltert, um Fehlsignale auszuschließen und nur in echten starken Trends zu kaufen und zu verkaufen. Die Strategie integriert einfache Indikatoren und bildet eine leicht implementierbare quantitative Handelsstrategie. Durch weitere Tests und Optimierungen können die Stabilität und Rentabilität verbessert werden. Allerdings ist das Risiko eines Volumenanstiegs zu beachten; ein Stop-Loss zur Risikokontrolle wird empfohlen.

- 1