Doppelte gleitende Durchschnitts-Crossover-Strategie

Überblick

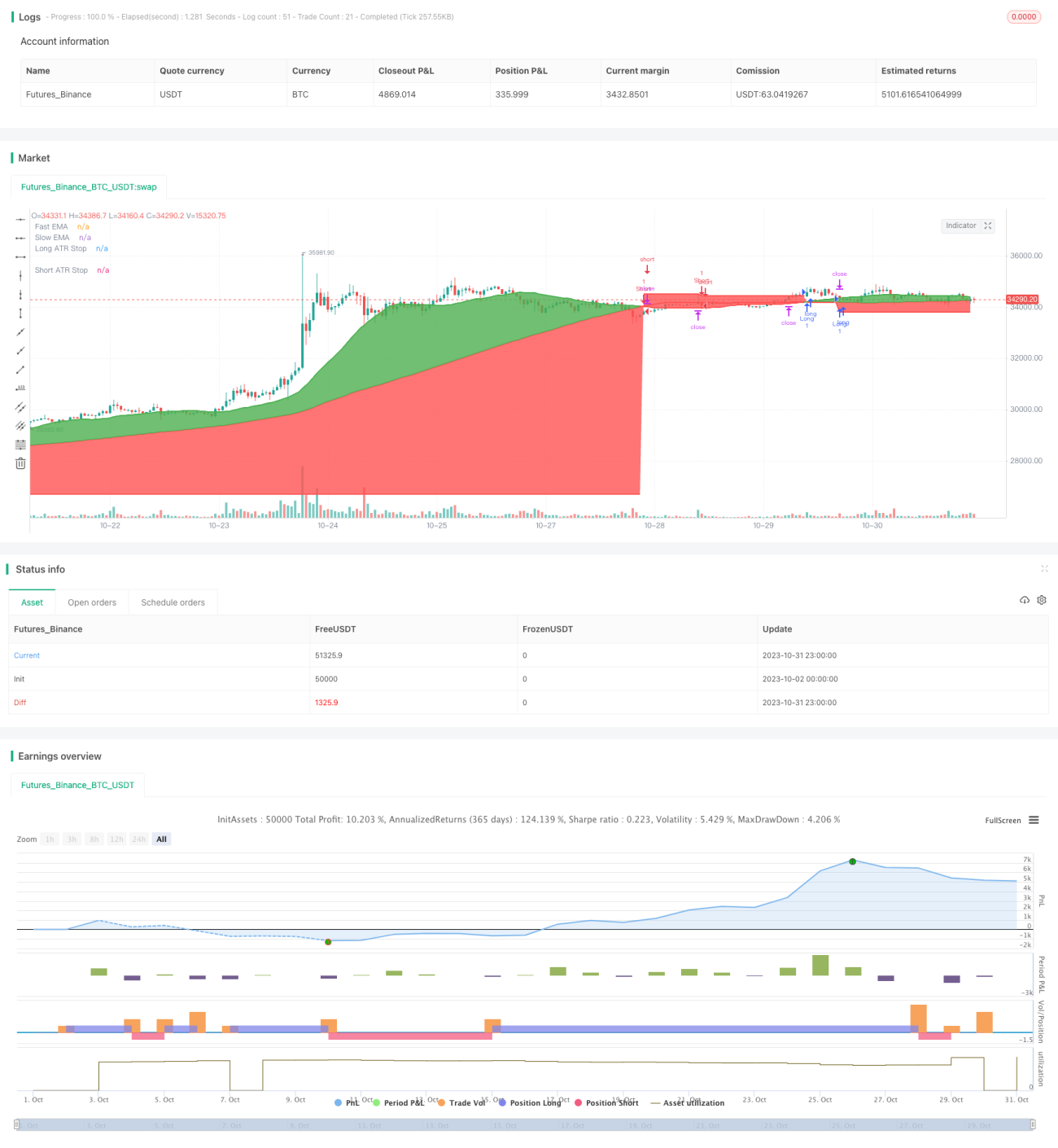

Diese Strategie nutzt das Kreuzen zweier gleitender Durchschnitte als Handelssignal und kombiniert einen ATR-Stopp, um Trendfolgegeschäfte durchzuführen. Der Kern besteht darin, long zu gehen, wenn der kurze gleitende Durchschnitt den langen gleitenden Durchschnitt von unten kreuzt, und short zu gehen, wenn er ihn von oben kreuzt. Gleichzeitig wird der ATR verwendet, um einen Stoppkurs zu setzen und dynamisch nachzuziehen.

Strategieprinzip

Die Strategie bestimmt die Trendrichtung hauptsächlich über zwei Gruppen gleitender Durchschnitte. Die schnelle gleitende Durchschnittslinie hat eine Länge von 25 Tagen, die langsame gleitende Durchschnittslinie eine Länge von 100 Tagen. Wenn der schnelle gleitende Durchschnitt den langsamen von unten kreuzt, entsteht ein Kaufsignal; kreuzt er ihn von oben, ein Verkaufssignal.

Um einige Fehlsignale herauszufiltern, wurde ein Zähler für die Anzahl der Kreuze (crossCount) eingeführt. Ein Signal wird nur ausgelöst, wenn die Anzahl der Kreuze des schnellen gleitenden Durchschnitts innerhalb des Rückblickzeitraums (lookback, standardmäßig 25 Tage) kleiner als maxNoCross (standardmäßig 10) ist.

Darüber hinaus wurde ein Bestätigungsmechanismus hinzugefügt: Nachdem ein initiales Signal ausgelöst wurde, wird das Signal auch dann bestätigt, wenn der Preis wieder zwischen die beiden gleitenden Durchschnitte eintritt.

Nach dem Einstieg wird der ATR-Indikator verwendet, um den Abstand des Stoppkurses festzulegen. Der ATR misst die Preisschwankungsbreite über einen bestimmten Zeitraum. Hier wird der 14-fache ATR verwendet, um den Stoppabstand zu setzen. Die Stopplinie gleitet dynamisch mit der Preisentwicklung nach.

Vorteile

Die Strategie bietet folgende Vorteile:

- Die Kombination von zwei gleitenden Durchschnitten mit einem Kreuzungsfilter kann Fehlsignale effektiv ausfiltern und stärkere Trends erfassen.

- Der Bestätigungsmechanismus verhindert, dass man durch falsche Ausbrüche ausgetrickst wird.

- Der dynamisch nachziehende ATR-Stopp maximiert den Gewinnschutz und vermeidet zu große Verluste aufgrund von Drawdowns.

- Es gibt nur wenige Parameter, die optimiert werden müssen, was die Umsetzung erleichtert.

- Die Strategie kann auf verschiedene Märkte angewendet werden, einschließlich Kryptowährungen und traditionelle Basiswerte.

- Die Strategie nutzt mehrere Indikatoren kombiniert, was sie robuster macht.

Risikoanalyse

Die Strategie birgt insbesondere folgende Risiken:

- In Seitwärtsphasen (Ranges) kommt es häufig zu Kreuzen der gleitenden Durchschnitte, was zu mehrfachen Verlusten führen kann.

- Eine falsche Einstellung des ATR-Parameters kann zu einem zu weiten oder zu engen Stopp führen.

- Große Kurslücken (Gaps) können den Stopp direkt auslösen.

- Plötzliche extreme Ereignisse mit starken Preisschwankungen können ebenfalls direkt den Stopp auslösen.

- Unangemessene Parameter der gleitenden Durchschnitte können dazu führen, dass Trends verpasst werden oder zu viele Fehlsignale entstehen.

- Änderungen der jüngsten Preisschwankungsbreite können dazu führen, dass der ATR-Stoppabstand nicht mehr geeignet ist.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Optimierung der Parameter der gleitenden Durchschnitte, um eine geeignetere Kombination zu finden. Es können verschiedene Periodenlängen und gewichtete gleitende Durchschnitte getestet werden.

- Testen verschiedener ATR-Perioden, um einen besseren Stoppabstand zu finden.

- Hinzufügen zusätzlicher Filter wie steigendes Handelsvolumen oder Oszillatorindikatoren zur Verbesserung der Signalqualität.

- Kombination mit Trendbestimmungsindikatoren, um in Seitwärtsmärkten nicht aufzusitzen.

- Integration von maschinellem Lernen zur automatischen Optimierung der Parameterkombination auf Basis historischer Daten.

- Suche nach zusätzlicher Bestätigung auf höheren Zeitrahmen, um nicht von kurzfristigem Rauschen irregeführt zu werden.

- Festlegen von Regeln zur Teilgewinnmitnahme, um Gewinne schrittweise zu sichern.

Zusammenfassung

Diese Strategie integriert mehrere technische Indikatoren wie das Kreuzen zweier gleitender Durchschnitte, Trendfilter, Bestätigungsmechanismus und dynamischen ATR-Stopp. Es gibt noch Raum für Verbesserungen bei der Parameteroptimierung und Risikokontrolle. Dennoch ist der Handelsansatz einfach und klar, leicht umsetzbar und replizierbar – eine recht robuste Trendfolgestrategie.

- 1