Triple-RSI-Extremwerte-Handelsstrategie

Übersicht

Diese Strategie nutzt gleichzeitig die RSI-Indikatoren von drei verschiedenen Perioden, um zu beurteilen, ob der Markt extreme überkaufte oder überverkaufte Bereiche erreicht hat, und generiert daraus Kauf- und Verkaufssignale. Die Markttrendbewertung erfolgt hauptsächlich durch die Beobachtung der Kombination von Indikatoren unterschiedlicher Perioden.

Strategieprinzip

Die Strategie verwendet gleichzeitig den 2-Perioden-, den 7-Perioden- und den 14-Perioden-RSI. Wenn alle drei RSI-Indikatoren gleichzeitig ein überkauftes oder überverkauftes Signal anzeigen, wird ein Handelssignal ausgelöst.

Konkret: Wenn der 2-Perioden-RSI unter 10, der 7-Perioden-RSI unter 20 und der 14-Perioden-RSI unter 30 liegt, wird der Markt als überverkauft betrachtet und ein Kaufsignal ausgegeben. Wenn der 2-Perioden-RSI über 90, der 7-Perioden-RSI über 80 und der 14-Perioden-RSI über 70 liegt, wird der Markt als überkauft betrachtet und ein Verkaufssignal ausgegeben.

Im Code wird der Parameter accuracy verwendet, um die Schwellenwerte für die überkaufte/überverkaufte RSI-Beurteilung fein abzustimmen. Der Standardwert ist 3; je kleiner der Wert, desto strenger die Beurteilung. strategy.long und strategy.short steuern, ob in die entsprechende Richtung gehandelt wird.

Wenn ein Kauf- oder Verkaufssignal ausgelöst wird und der Kurs danach gegen den Eröffnungskurs des Tages durchbricht, wird die aktuelle Position geschlossen – ein Trend-Following-Stopp-Loss.

Vorteile

- Durch die Kombination von RSI-Indikatoren mehrerer Perioden kann der überkaufte/überverkaufte Zustand des Marktes genauer beurteilt und Fehlsignale gefiltert werden.

- Die Verwendung unterschiedlicher Parameter zur Feinabstimmung der überkauften/überverkauften Bedingungen ermöglicht eine Anpassung der Strategieempfindlichkeit an den Markt.

- Der Eröffnungskurs-Tracking-Stopp-Loss ermöglicht rechtzeitiges Stoppen von Verlusten und das Sichern von Gewinnen.

Risiken

- Der RSI-Indikator neigt zu Divergenzen und eignet sich nicht gut zur Erkennung von Trendwenden.

- Bei hoher Volatilität müssen die RSI-Parameter angepasst werden, da sonst häufige Stopp-Loss-Auslösungen erfolgen.

- Die gleichzeitige Auslösung aller drei RSI-Indikatoren kommt relativ selten vor, was dazu führen kann, dass gute Handelsmöglichkeiten verpasst werden.

- Die Parameter für die überkauften/überverkauften Bedingungen sollten angemessen angepasst werden; es wird empfohlen, die Effektivität mit verschiedenen Marktdaten zu testen.

Optimierungsmöglichkeiten

- Es könnte die Hinzunahme weiterer Indikatoren wie Bollinger-Bänder, KDJ usw. zur Bestätigung in Betracht gezogen werden, um RSI-Divergenzen zu vermeiden.

- Die Parameter des RSI könnten je nach Marktbedingungen automatisch optimiert werden.

- Andere Ausstiegsbedingungen wie ATR-Stopp-Loss könnten getestet werden.

- Es könnten Bedingungen zur Auswahl von Handelszeiten hinzugefügt werden, um ungeeignete Zeiträume zu vermeiden.

Zusammenfassung

Die Strategie beurteilt überkaufte/überverkaufte Bereiche durch die Kombination von RSI-Indikatoren mehrerer Perioden und setzt einen Trend-Following-Stopp-Loss ein. Vorteile sind eine erhöhte Beurteilungsgenauigkeit und rechtzeitiges Stoppen von Verlusten; Nachteile sind die Gefahr des Verpassens von Signalen und die Anfälligkeit des RSI für Fehlentscheidungen. Es wird empfohlen, Parameteroptimierungen durchzuführen und zusätzliche Indikatoren zur Bestätigung zu verwenden, um bessere Ergebnisse zu erzielen.

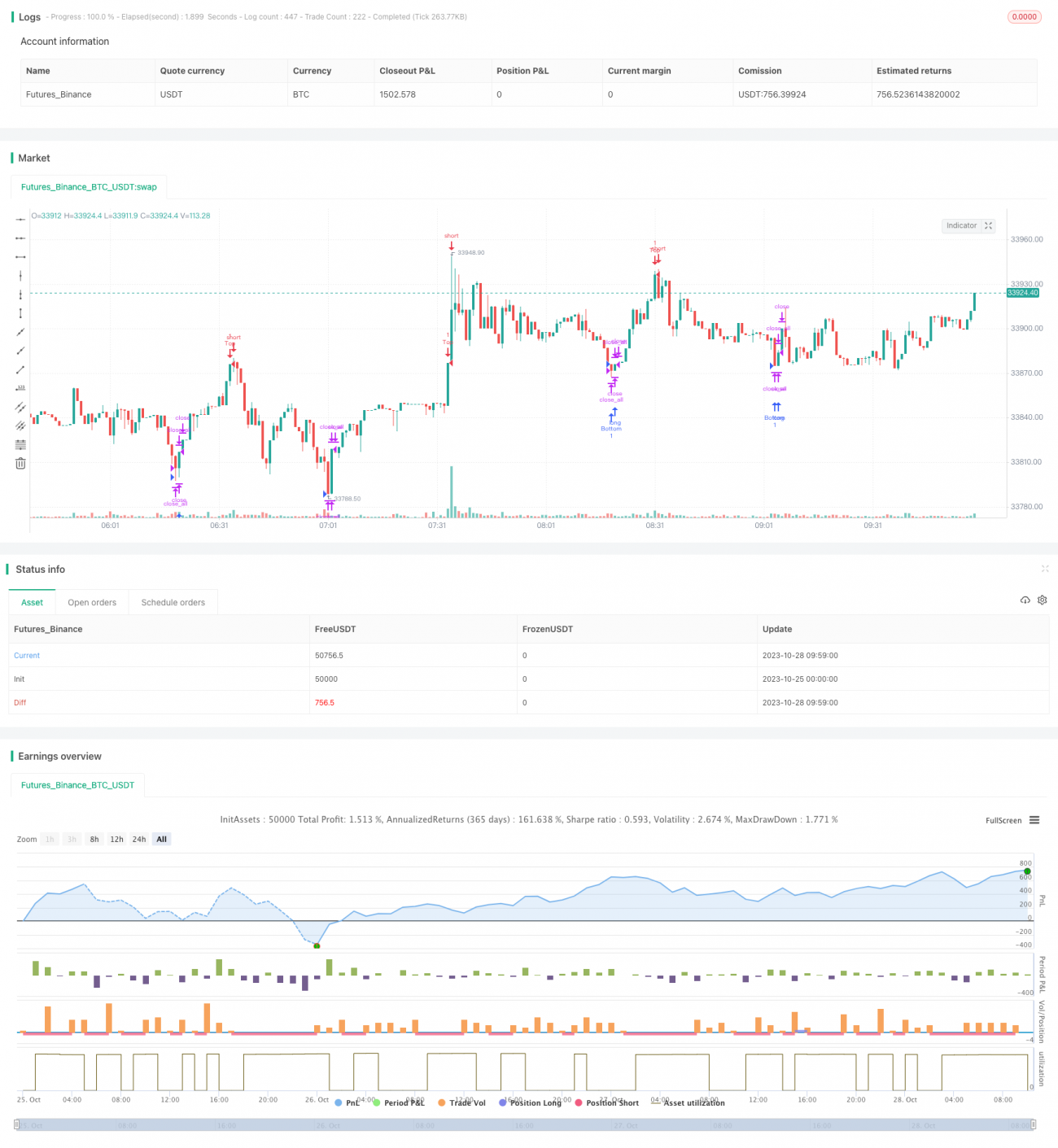

/*backtest

start: 2023-10-25 00:00:00

end: 2023-10-28 10:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Triple RSI Top/Bottom", shorttitle = "3RSI Top/Bottom", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1