Momentum-Durchbruch-Erkennungsstrategie

Überblick

Diese Strategie identifiziert schnell steigende Aktien, eröffnet Long-Positionen beim Durchbrechen neuer Hochs und erzielt Gewinne durch einen festen prozentualen Take-Profit. Es handelt sich um eine Trendfolgestrategie.

Funktionsweise

Die Strategie basiert hauptsächlich auf zwei Indikatoren:

-

Fast RSI: Berechnet die Preisdynamik anhand der Kursveränderungen der letzten 3 Kerzen. Wenn der Fast RSI unter 10 fällt, wird die Aktie als überverkauft betrachtet.

-

Kerzenkörper-Filter: Berechnet die durchschnittliche Größe der Kerzenkörper der letzten 20 Kerzen. Wenn der aktuelle Kerzenkörper mehr als das 2,5-fache des Durchschnitts beträgt, wird dies als gültiger Ausbruch gewertet.

Wenn der Fast RSI unter 10 liegt und der Kerzenkörper-Filter gültig ist, wird eine Long-Position eröffnet. Anschließend wird ein fester Take-Profit von 20 % gesetzt. Sobald der Kurs den Eröffnungspreis * (1 + Take-Profit-Prozentsatz) überschreitet, wird die Position geschlossen und der Gewinn realisiert.

Der Vorteil der Strategie besteht darin, Ausbruchschancen zu Beginn eines Trends zu erfassen, indem der Fast RSI den überverkauften Bereich identifiziert und der Kerzenkörper-Filter Fehlausbrüche vermeidet. Der feste Take-Profit sichert den Gewinn pro Trade und ermöglicht eine kontinuierliche Nutzung des Trends.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Durch die Nutzung des Fast RSI zur Identifizierung überverkaufter Bereiche wird die Einstiegsgenauigkeit erhöht.

-

Der Kerzenkörper-Filter vermeidet Fehlausbrüche, die durch Seitwärtsbewegungen verursacht werden.

-

Der feste prozentuale Take-Profit sichert kontinuierliche Gewinne und nutzt den Trend aus.

-

Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen.

-

Der Code ist elegant strukturiert und gut erweiterbar, was die Optimierung der Strategie erleichtert.

-

Im Backtest-Zeitraum erzielte die Strategie stabile positive Renditen mit einer hohen Gewinnrate.

Risiken

Es gibt jedoch auch einige Risiken, die beachtet werden müssen:

-

Die Strategie verfügt über keinen Stop-Loss-Mechanismus, was das Risiko eines erhöhten Verlusts pro Trade birgt.

-

Ein ungeeignet gewählter fester Take-Profit-Punkt kann zu vorzeitigem Gewinnmitnahme oder zu tiefem Take-Profit führen.

-

Bei seitwärts gerichteten Märkten kann es zu einer Reihe kleiner Verluste kommen.

-

Die Kosten für Margin-Handel (Wertpapierfinanzierung) werden nicht berücksichtigt, was die tatsächlichen Gewinne im Live-Handel schmälert.

-

Die Parameter der Strategie sind nicht ausreichend optimiert; für verschiedene Instrumente müssen die Parameter angepasst werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten.

-

Optimierung des Take-Profit-Punkts, um dynamisch dem Trend zu folgen.

-

Verbesserung der Ausbruchserkennung zur Erhöhung der Einstiegsgenauigkeit.

-

Integration eines Positionsgrößenmanagement-Moduls zur Optimierung der Kapitalnutzung.

-

Hinzufügen eines Moduls zur Parameteroptimierung für verschiedene Instrumente, das die Parameter automatisch anpasst.

-

Aufnahme zusätzlicher Filterbedingungen, um Verluste bei zu stark schwankenden Märkten zu vermeiden.

-

Berücksichtigung eines Moduls zur Verwaltung der durchschnittlichen Einstiegskosten.

Zusammenfassung

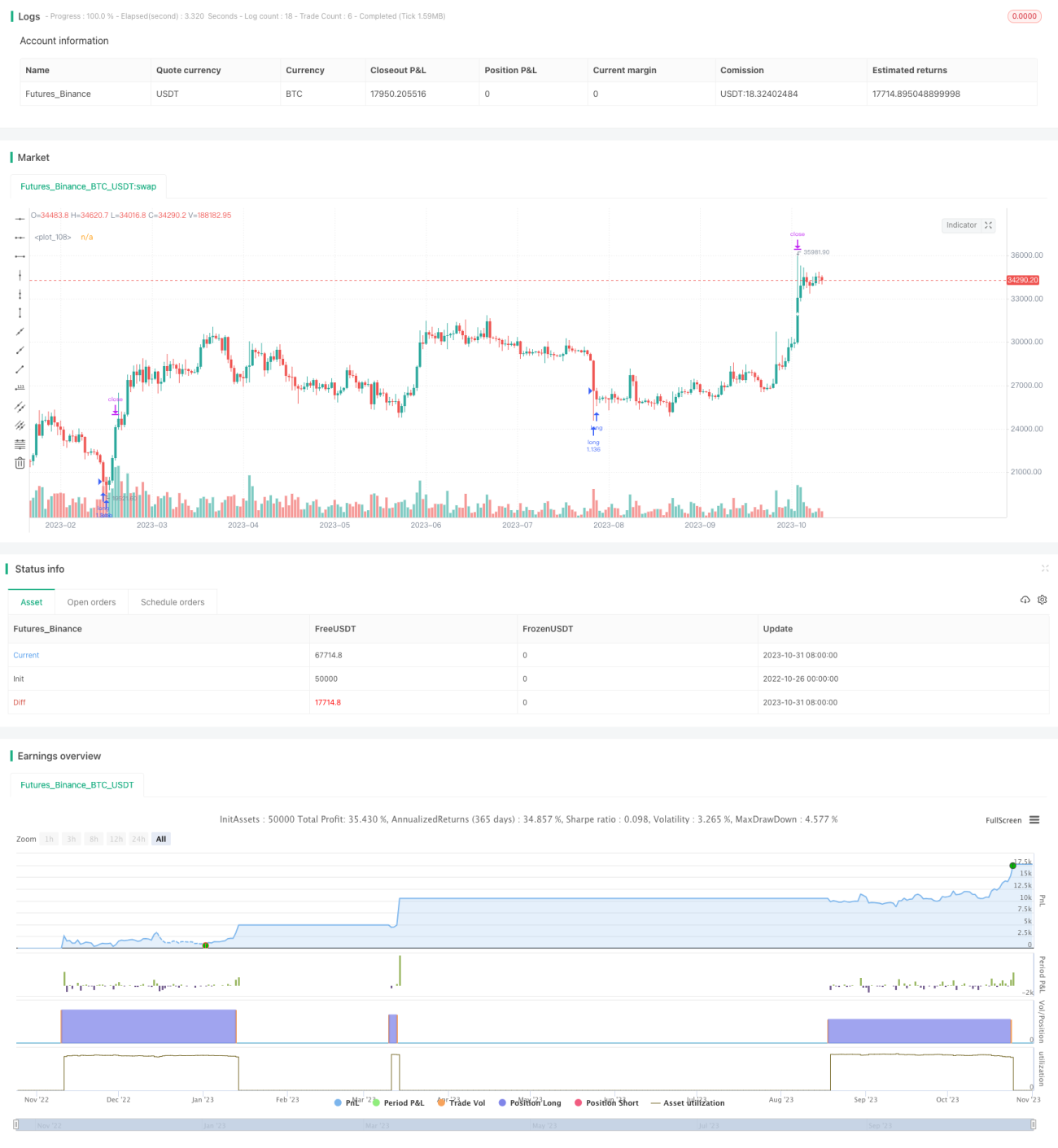

Insgesamt handelt es sich bei dieser Strategie um eine sehr einfache und elegante Trendfolgestrategie. Sie nutzt den Fast RSI zur Erkennung von Überverkäufen, den Kerzenkörper-Filter zur Bestimmung gültiger Ausbrüche und erzielt durch einen festen Take-Profit-Punkt stabile Gewinne. Obwohl es Raum für Optimierungen gibt, reagiert die Strategie schnell und eignet sich ideal für Situationen mit schnellen Kursveränderungen – eine äußerst praktische Handelsstrategie. Durch kontinuierliche Optimierung kann sie zu einer leistungsstarken und zuverlässigen langfristigen Positionsstrategie werden.

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// this is based on https://www.tradingview.com/v/PbQW4mRn/

strategy(title = "ONLY LONG V4 v1", overlay = true, initial_capital = 1000, pyramiding = 1000,

calc_on_order_fills = false, calc_on_every_tick = false, default_qty_type = strategy.percent_of_equity, default_qty_value = 50, commission_value = 0.075)- 1