Handelsstrategie basierend auf Primzahl-Oszillation

Überblick

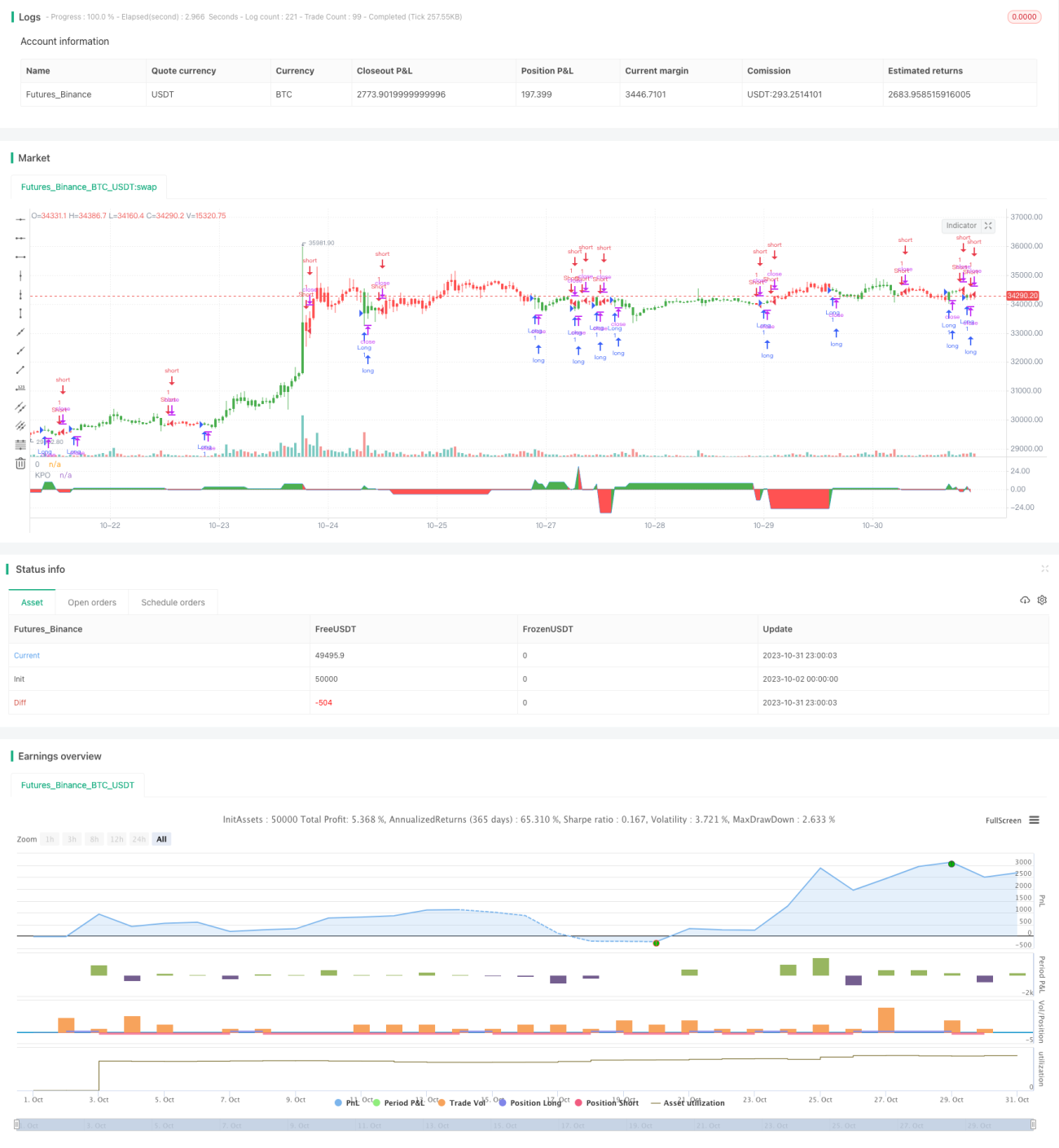

Die Strategie basiert auf dem Primzahl-Oszillator-Indikator, um Markttrends zu erkennen und daraus Long- und Short-Positionen aufzubauen. Der Primzahl-Oszillator berechnet die Differenz zwischen der nächstgelegenen Primzahl in der Nähe des Kurses und dem Kurs selbst. Positive Werte zeigen einen Aufwärtstrend an, negative Werte einen Abwärtstrend. Die Strategie kann versteckte Trendinformationen in einer Seitwärtsbewegung erfassen und bietet Orientierung für Ausbruchshandel.

Strategieprinzip

Zunächst wird eine Funktion PrimeNumberOscillator definiert, die als Parameter den Kurs und einen allowedPercent erhält. Diese Funktion sucht im Bereich von ±allowedPercent um den Kurs die nächstgelegene Primzahl und gibt die Differenz zurück. Eine positive Differenz zeigt einen Aufwärtstrend an, eine negative einen Abwärtstrend.

In der Strategie wird die Funktion PrimeNumberOscillator aufgerufen, um den Wert von xPNO zu berechnen. Anhand des Vorzeichens von xPNO wird die Positionsrichtung bestimmt und mit reverseFactor multipliziert, um die endgültige Handelsrichtung festzulegen. Entsprechend der Handelsrichtung wird eine Long- oder Short-Position eröffnet.

Die Strategie verlässt sich hauptsächlich auf den Primzahl-Oszillator-Indikator, um die Trendrichtung zu bestimmen. Der Indikator selbst ist relativ grob und erfordert die Kombination mit anderen Faktoren zur Bestätigung der Handelssignale. Da er jedoch auf mathematischen Prinzipien basiert, kann er eine gewisse objektive Orientierung bieten.

Vorteile

- Basiert auf mathematischen Prinzipien, relativ objektiv

- Kann Trends identifizieren, die in einer Seitwärtsbewegung verborgen sind

- Flexible Parametereinstellung, Empfindlichkeit frei wählbar

- Einfache Implementierung, leicht verständlich und optimierbar

Risikoanalyse

- Der Primzahl-Oszillator-Indikator ist relativ grob und kann mehrfach Fehlsignale liefern

- Er muss mit anderen technischen Indikatoren validiert werden und darf nicht allein verwendet werden

- Parameter müssen sorgfältig gewählt werden; zu große oder zu kleine Werte machen ihn unwirksam

- Die Handelsfrequenz kann zu hoch sein; die Positionsgröße muss kontrolliert werden

Optimierungsmöglichkeiten

- Signale können mit gleitenden Durchschnitten, überkauften/überverkauften Indikatoren usw. gefiltert werden

- Stop-Loss-Strategien können hinzugefügt werden, um Einzelverluste zu reduzieren

- Der Parameter

allowedPercentkann dynamisch an die Marktbedingungen angepasst werden - Das Positionsmanagement kann optimiert werden, z. B. durch volatiletsbasierte Steuerung der Positionsgröße

Zusammenfassung

Die Strategie basiert auf dem Prinzip des Primzahl-Oszillators, um Trendrichtungen zu bestimmen, und ist einfach umsetzbar und logisch klar. Allerdings hat das Primzahl-Oszillator-Konzept selbst gewisse Einschränkungen und sollte vorsichtig eingesetzt werden. Die Signale können durch die Kombination mit anderen technischen Indikatoren validiert werden, um das Handelsrisiko zu kontrollieren. Die Strategie ist ein typisches Beispiel für eine mathematische Handelsstrategie und hat einen gewissen Referenzwert für Lernen und Forschung.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/03/2018

// Determining market trends has become a science even though a high number or people - 1