Relative-Stärke-Index (RSI) Strategie

Übersicht

Die RSI-Strategie ist eine Handelsstrategie, die auf dem Relative-Stärke-Index (RSI) basiert. Sie nutzt die überkauften und überverkauften Zonen des RSI, um überkaufte oder überverkaufte Marktzustände zu erkennen und Preisumkehrchancen zu nutzen. Wenn der RSI in den überverkauften Bereich eintritt, wird eine Long-Position eröffnet; bei Eintritt in den überkauften Bereich eine Short-Position, um von der Rückkehr des Preises von einem Extrem zum Durchschnittsniveau zu profitieren.

Strategieprinzip

Der Kern der RSI-Strategie beruht auf dem Berechnungsprinzip des RSI-Indikators. Der RSI ist ein technisches Analysewerkzeug, das die Stärke eines Wertpapierpreises misst, indem es die durchschnittlichen Schlusskursgewinne und -verluste über einen bestimmten Zeitraum vergleicht. Die Berechnungsformel lautet:

RSI = 100 - (100 / (1 + RS))

wobei RS = durchschnittlicher Schlusskursgewinn der letzten n Tage / durchschnittlicher Schlusskursverlust der letzten n Tage.

Daraus ergibt sich, dass der RSI-Wert fest zwischen 0 und 100 liegt. Steigt der Preis kontinuierlich, übersteigen die durchschnittlichen Schlusskursgewinne die -verluste deutlich, und der RSI nähert sich 100. Fällt der Preis kontinuierlich, überwiegen die durchschnittlichen Schlusskursverluste, und der RSI nähert sich 0.

Die Faustregel der RSI-Strategie besagt: Wenn der RSI in den überverkauften Bereich eintritt (allgemein unter 30), ist das Wertpapier möglicherweise überverkauft – dann wird long gegangen. Wenn der RSI in den überkauften Bereich eintritt (allgemein über 70), ist das Wertpapier möglicherweise überkauft – dann wird short gegangen. Durch wiederholtes Handeln zwischen diesen beiden Extremen können Chancen genutzt werden, wenn der Preis von einem Extrem zum Durchschnitt zurückkehrt.

Im konkreten Code der Strategie wird der Parameter „Length“ zur Festlegung des RSI-Berechnungszeitraums verwendet, und die Parameter „Oversold“ und „Overbought“ legen die Schwellenwerte für überkaufte/überverkaufte Zonen fest. Aus dem Verhältnis des aktuellen RSI-Werts zu diesen Schwellen werden Long- und Short-Signale abgeleitet. Zudem gibt es den Parameter „reverse“, um die Handelsrichtung zu steuern.

Strategievorteile

Der größte Vorteil der RSI-Strategie ist ihre Einfachheit. Der RSI ist ein sehr gebräuchlicher technischer Indikator, der in den meisten Handelssoftware integriert ist. Die Strategie verwendet den RSI-Indikator direkt zur Signalerzeugung, ohne komplexe mathematische Berechnungen oder Modelle, und ist daher leicht verständlich und anwendbar.

Ein weiterer Vorteil ist die flexible Parametereinstellung. Die Strategie erlaubt die individuelle Anpassung des RSI-Berechnungszeitraums und der Schwellenwerte für überkaufte/überverkaufte Zonen, sodass sie an verschiedene Märkte angepasst werden kann und sich gut an Marktveränderungen anpasst. Die Möglichkeit, die Handelsrichtung umzukehren, erhöht zudem die Flexibilität.

Die RSI-Strategie hat auch eine relativ hohe Trefferquote. Da sie Handelssignale auf der Grundlage von überkauften/überverkauften Phänomenen generiert, filtert sie effektiv falsche Signale in Seitwärtsphasen heraus und stellt sicher, dass bei Markteintritt tatsächlich ein Trend vorhanden ist. Dadurch kann die RSI-Strategie in Trendmärkten gute Renditen erzielen.

Strategierisiken

Das Hauptrisiko der RSI-Strategie liegt in der Neigung zu Fehlsignalen. Wenn der Preis kurzfristig korrigiert, ohne dass sich der Trend umkehrt, kann der RSI vorübergehend in den überkauften oder überverkauften Bereich eintreten und in die entgegengesetzte Richtung ein falsches Signal geben. Wenn ein Händler einem solchen Signal folgt und eine Gegenposition eröffnet, kann dies zu einem Stop-Loss führen.

Ein weiteres Risiko ist die Divergenz des RSI. Der Preis kann einen neuen Trend bilden, während der RSI noch im vorherigen überkauften/überverkauften Bereich verharrt. Das dann erzeugte Signal ist falsch. Wenn man in dieser Situation mechanisch dem RSI-Signal folgt, kann die Positionseröffnung scheitern.

Darüber hinaus birgt die ausschließliche Abhängigkeit vom RSI als Einzelindikator unter Vernachlässigung des Preisverlaufs und des Gesamtmarktes eine gewisse Blindheit, was das systematische Risiko der Strategie erhöht. Sobald der Markt in eine irrationale Phase eintritt, können reine RSI-Signale nur schwer angemessen reagieren.

Optimierungsmöglichkeiten

Die RSI-Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit anderen Indikatoren zur Signalfilterung, z. B. MACD, Bollinger-Bänder, um Fehlsignale zu vermeiden.

- Integration eines Stop-Loss-Mechanismus, um übermäßige Einzelverluste zu vermeiden.

- Anpassung der Parameter an den Gesamtmarkttrend und das Marktumfeld, z. B. Erhöhung der Überkauft-Schwelle in Bullenmärkten, Senkung der Überverkauft-Schwelle in Bärenmärkten.

- Optimierung der Handelszeiten, Vermeidung wichtiger Nachrichtenereignisse, nur Handel bei klaren Trends.

- Versuch, in Trendbeschleunigungsphasen die Positionsgröße zu erhöhen, um vom Trend zu profitieren.

- Einführung einer Wartezeit, um zu verhindern, dass der RSI kurzfristig aus dem überkauften/überverkauften Bereich austritt und ein gegensätzliches Signal erzeugt.

- Hinzufügen eines Money-Management-Ansatzes, z. B. feste Handelsbeträge, Positionsgrößenkontrolle.

Zusammenfassung

Die RSI-Strategie ist eine sehr typische Kontra-Strategie, die überkaufte/überverkaufte Phänomene verfolgt. Sie ist einfach und praktisch, die Parameter sind anpassbar, und sie kann in Trendmärkten mit deutlichen Überkauft-/Überverkauft-Situationen gute Erträge erzielen. Allerdings birgt sie auch ein gewisses systematisches Risiko und sollte mit anderen Indikatoren optimiert sowie durch Stop-Loss und besseres Money Management abgesichert werden. Bei richtiger Anwendung kann die RSI-Strategie für kurzfristig orientierte Anleger ein effektives Werkzeug zur Erzielung relativ stabiler Renditen sein.

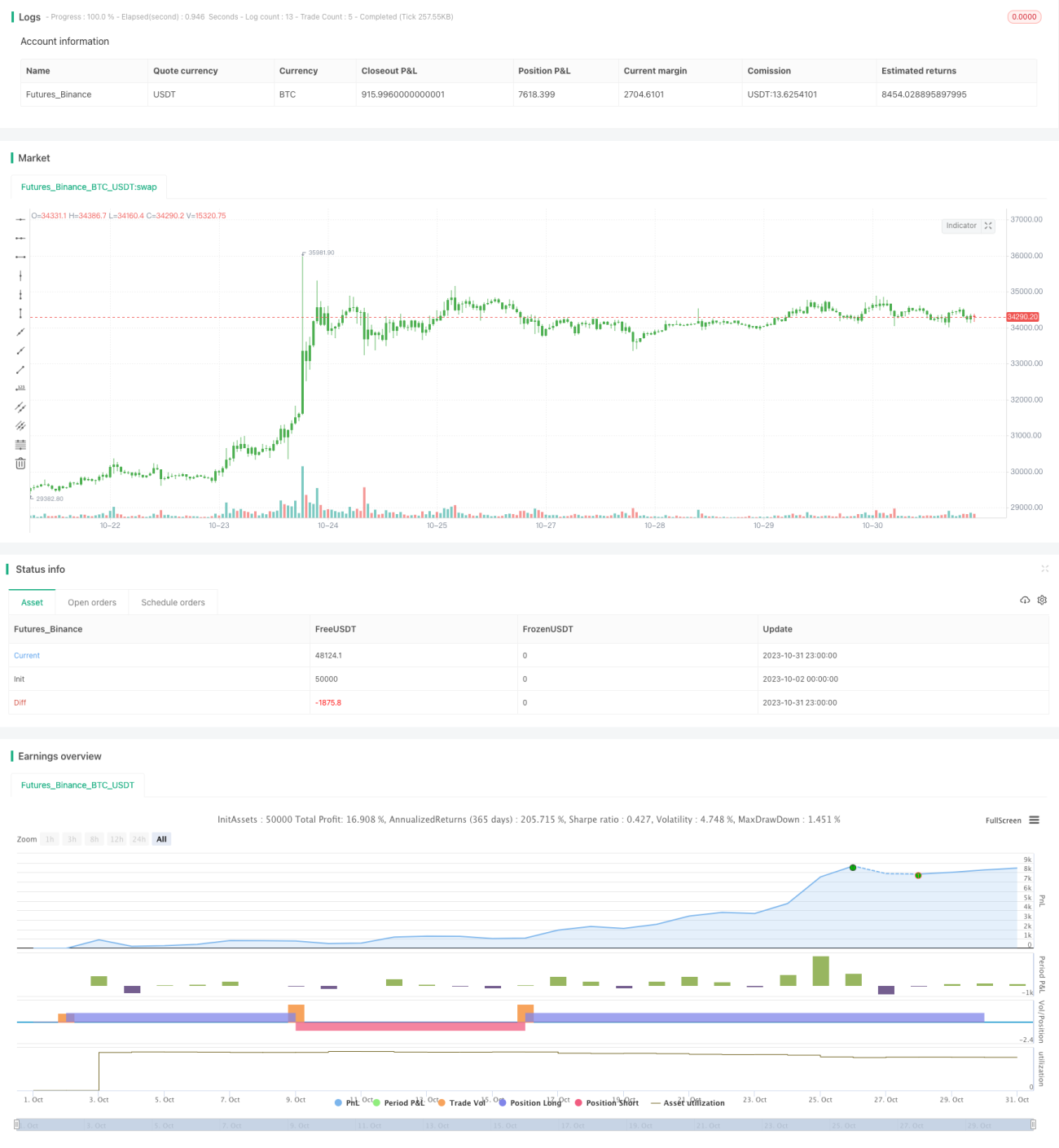

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/01/2017

// The RSI is a very popular indicator that follows price activity. - 1