Umkehr-Auferstehungs-Oszillator-Kombinationsstrategie

Übersicht

Diese Strategie ist eine kombinierte Strategie, die eine Reversal-Strategie und eine „Resurrection Oscillator“-Indikatorstrategie nutzt, um zuverlässigere Handelssignale zu erhalten.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

Reversal-Strategie

Die Reversal-Strategie stammt aus Ulf Jensens Buch „How I Tripled My Money in the Futures Market“ auf Seite 183. Diese Strategie ist vom Umkehrtyp. Die genaue Logik ist:

-

Wenn der Schlusskurs zwei aufeinanderfolgende Tage höher als der vorherige Schlusskurs ist und der 9-Perioden-langsame Stoch-Indikator unter 50 liegt, wird eine Long-Position eröffnet.

-

Wenn der Schlusskurs zwei aufeinanderfolgende Tage niedriger als der vorherige Schlusskurs ist und der 9-Perioden-schnelle Stoch-Indikator über 50 liegt, wird eine Short-Position eröffnet.

-

-

Resurrection-Oszillator-Strategie

Der Resurrection-Oszillator berechnet die Differenz der feinsten Marktschwankungen. Sein Wert schwankt normalerweise zwischen -1 und 1. Je höher der Indikatorwert, desto stärker ist der Trend, sei es ein Aufwärts- oder Abwärtstrend.

Wenn der Indikator einen hohen Wert erreicht, wird long gegangen; wenn er einen niedrigen Wert erreicht, wird short gegangen. Dieser Indikator eignet sich für den Intraday-Handel.

Schließlich wird gehandelt, wenn die Signale beider Strategien gleichgerichtet sind.

Vorteile

-

Die Kombination von Reversal- und Trendstrategie kann einige falsche Signale herausfiltern und die Zuverlässigkeit von Handelssignalen verbessern.

-

Die Reversal-Strategie kann kurzfristige Umkehrchancen erfassen; die Resurrection-Oszillator-Strategie kann mittel- bis langfristige Trends erkennen.

-

Die Parameteroptimierung des Stoch-Indikators ist gut und kann falsche Signale in Seitwärtsmärkten effektiv herausfiltern.

-

Der Resurrection-Oszillator reagiert empfindlich auf feine Marktschwankungen und kann Trendumkehrungen frühzeitig erkennen.

Risiken und Lösungen

-

Die Reversal-Strategie kann leicht von großen Trendumkehrungen verschlungen werden. Die Parameter können angepasst oder mit einer Trendstrategie kombiniert werden.

-

Die Indikatorstrategie kann zu viele Handelssignale erzeugen. Die Parameter können angepasst oder mit anderen Filterindikatoren kombiniert werden.

-

Die Signale beider Strategien können inkonsistent sein und Konflikte verursachen. Die Parameter können basierend auf historischen Backtest-Daten angepasst werden, um die Zusammenarbeit zu optimieren.

-

Es kann eine Stop-Loss-Strategie eingeführt werden, um Einzelverluste zu begrenzen.

Optimierungsmöglichkeiten

-

Testen verschiedener Reversal-Parameterkombinationen, um die optimalen Parameter zu finden.

-

Testen verschiedener Parameter des Resurrection-Oszillators, um die optimalen Parameter zu finden.

-

Versuch verschiedener Optimierungsmethoden für Indikatorparameter, wie genetische Algorithmen, Random Forest usw.

-

Hinzufügen weiterer Hilfsindikatoren zur weiteren Signalfilterung.

-

Hinzufügen von maschinellen Lernmodellen zur Verbesserung der Signalgenauigkeit.

-

Einführung von Risikomanagementmechanismen wie Stop-Loss, Positionsgrößenmanagement usw.

Zusammenfassung

Durch die Kombination einer Reversal-Strategie und einer Resurrection-Oszillator-Strategie nutzt diese Strategie die Stärken zweier unterschiedlicher Strategietypen, um die Qualität von Handelssignalen zu verbessern. In Backtests zeigt sie gute Ergebnisse. Durch Parameteroptimierung, Hinzufügen weiterer Indikatoren, Risikomanagement und weitere Optimierungen kann diese Strategie im Live-Handel noch bessere Ergebnisse erzielen. Insgesamt handelt es sich um eine sehr innovative Strategie, die weitere Untersuchung und Anwendung verdient.

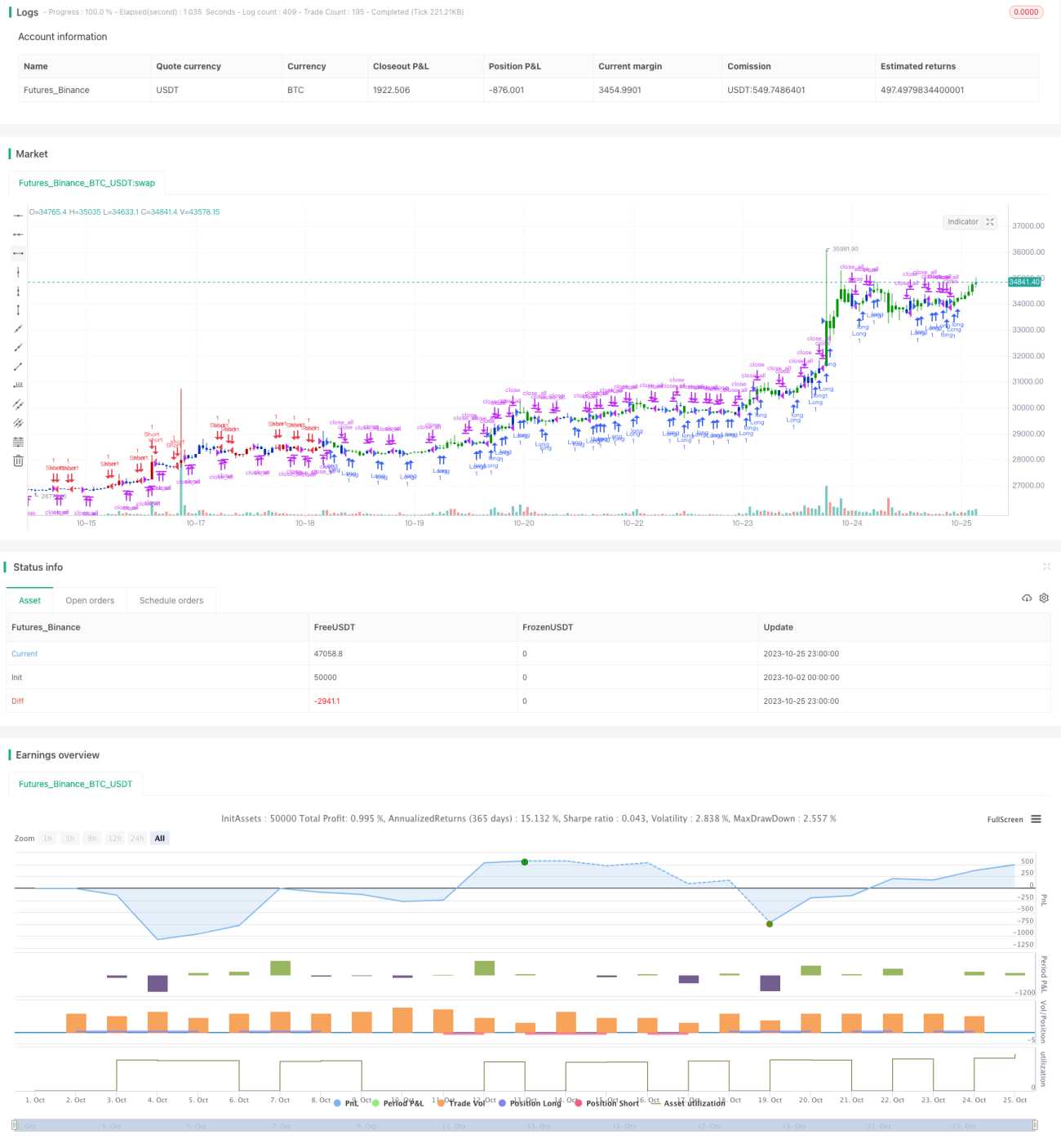

/*backtest

start: 2023-10-02 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/10/2020

// This is combo strategies for get a cumulative signal. - 1