Oma-und-Apollo-Zweigleis-Handelsstrategie

Überblick

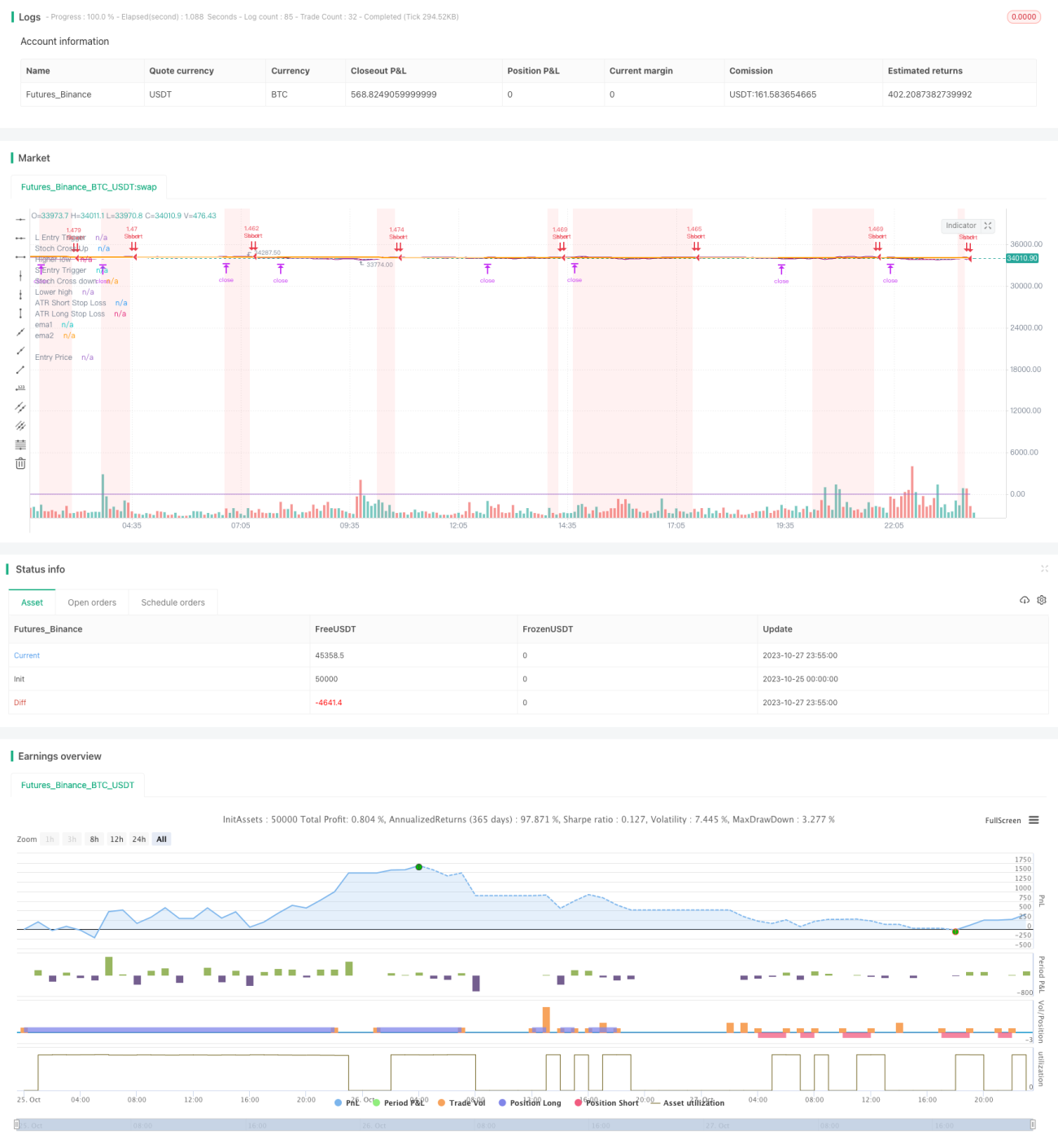

Diese Strategie kombiniert die beiden gängigen technischen Indikatoren „OHMA“ (Ouma) und „Apollo“, um einen dualen Long-Short-Handel zu ermöglichen. Die grundlegende Idee besteht darin, bei einem mittel- bis langfristigen Aufwärtstrend nach kurzfristigen Preiskorrekturen Long-Positionen zu eröffnen, und bei einem mittel- bis langfristigen Abwärtstrend nach kurzfristigen Preiserholungen Short-Positionen zu eröffnen.

Strategieprinzip

Die Strategie verwendet zwei gleitende Durchschnitte (50-Tage und 200-Tage), um den mittel- bis langfristigen Trend zu bestimmen. Liegt die 50-Tage-Linie über der 200-Tage-Linie, deutet dies auf einen Aufwärtstrend hin, andernfalls auf einen Abwärtstrend.

Anschließend wird der OHMA-Indikator genutzt, um kurzfristige Preisumkehrpunkte zu identifizieren. Der OHMA-Indikator besteht aus einer %K-Linie und einer %D-Linie, die aus dem RSI mit einfachen gleitenden Durchschnitten geglättet wurden. Wenn die %K-Linie von überkauftem Niveau (über 80) nach unten die %D-Linie kreuzt, deutet dies auf einen Rückgang von überkauftem Niveau hin – ein Zeitpunkt für Short-Positionen. Wenn die %K-Linie von überverkauftem Niveau (unter 20) nach oben die %D-Linie kreuzt, deutet dies auf eine Erholung aus dem überverkauften Bereich hin – ein Zeitpunkt für Long-Positionen.

Zur weiteren Filterung von Fehlsignalen wird der Apollo-Indikator hinzugezogen. Der Apollo-Indikator zeigt Extremwerte der %D-Linie des OHMA an. Wenn die %K-Linie ein neues Tief bildet, deutet dies auf eine schwache Erholung hin; bei einem neuen Hoch auf eine starke Erholung. In Kombination mit den Signalen des OHMA kann die Einstiegsgenauigkeit weiter verbessert werden.

Im Detail: In einem Aufwärtstrend prüft die Strategie, wenn der OHMA im überverkauften Bereich ein Long-Signal (Kreuzung nach unten) anzeigt, gleichzeitig, ob ein neues Hoch gebildet wurde, um die Stärke der Erholung zu bestätigen. In einem Abwärtstrend prüft die Strategie, wenn der OHMA im überkauften Bereich ein Short-Signal (Kreuzung nach oben) anzeigt, gleichzeitig, ob ein neues Tief gebildet wurde, um die Abschwächung der Erholung zu bestätigen.

Durch diesen Prozess nutzt die Strategie die Vorteile der mittel- bis langfristigen Trendbestimmung und der kurzfristigen Umkehrindikatoren, um ein stabiles duales Long-Short-Handelssystem aufzubauen.

Strategievorteile

-

Die Kombination von Trendbewertung und Umkehrindikatoren vereint die Vorteile von Trendhandel und konträrem Handel und schafft ein stabiles gemischtes Handelsrahmenwerk.

-

Durch die doppelte Filterung mit zwei Indikatoren wird die Fehlersignalrate reduziert und die Zuverlässigkeit der Signale erhöht.

-

Die Strategieparameter sind relativ einfach, leicht verständlich und optimierbar und eignen sich gut für den algorithmischen Handel.

-

Die Strategie läuft robust und weist eine gute Gewinnrate sowie ein gutes Risiko-Ertrags-Verhältnis auf.

-

Der duale Long-Short-Ansatz ermöglicht kontinuierliche Handelsmöglichkeiten, ohne auf eine Richtung beschränkt zu sein.

Strategierisiken

-

Als umkehrbasierte Strategie kann sie bei Trendwechseln eine Reihe von aufeinanderfolgenden Verlusten verursachen.

-

Die Strategie erfordert eine hohe emotionale Kontrolle des Händlers und eine gewisse Toleranz gegenüber Drawdowns.

-

Einige Parameter, wie die Perioden der gleitenden Durchschnitte, sind subjektiv und müssen durch Backtesting optimiert werden.

-

Sowohl der OHMA- als auch der Apollo-Indikator reagieren empfindlich auf extreme Schwankungen und können in Extremmärkten versagen.

-

Die Strategie eignet sich besser für volatile Seitwärtsmärkte; in stark trendenden Märkten kann die Performance beeinträchtigt werden.

Durch angemessene Anpassung der Perioden der gleitenden Durchschnitte (Trendfilter) sowie den Einsatz von Stop-Loss- und Take-Profit-Strategien können Risiken vermieden werden. Wenn der Markt einen klaren Trend aufweist, kann die Strategie pausiert werden, um diesen Umgebungen auszuweichen.

Optimierungsmöglichkeiten

-

Testen verschiedener Parameterkombinationen zur Ermittlung optimaler Einstellungen, z. B. Verwendung von EWMA (exponentiell gewichteter gleitender Durchschnitt).

-

Hinzufügen von Indikatoren wie Volumen oder BV zur Divergenzbestimmung, um die Signalzuverlässigkeit weiter zu validieren.

-

Einbeziehung von Angstindikatoren wie dem VIX als Überwachungsinstrument, um in panischen Märkten die Positionsgröße zu reduzieren.

-

Optimierung von Stop-Loss- und Take-Profit-Strategien, z. B. dynamische Stops basierend auf ATR.

-

Einführung von maschinellen Lernalgorithmen zur dynamischen Optimierung der Parameter.

-

Integration eines Multifaktormodells zur Verbesserung der Signalqualität.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine stabile und effiziente quantitative Handelsstrategie. Durch die Kombination von Trendbewertung und Umkehrindikatoren sowie die doppelte Validierung mittels OHMA- und Apollo-Indikator werden kurzfristige Preisumkehrmöglichkeiten effektiv erkannt. Im Vergleich zu reinen Trend- oder Umkehrsystemen ist diese Strategie robuster und weist eine bessere Drawdown-Kontrolle auf – sie ist daher eine empfehlenswerte quantitative Handelsstrategie. Anwender sollten jedoch die bestehenden Risiken beachten und durch Parameteroptimierung, Stop-Loss/Take-Profit sowie Umgebungserkennung steuern, um die bestmögliche Leistung zu erzielen.

- 1