Williams-Akkumulations-/Verteilungsindikator (Williams AD) Strategie

Überblick

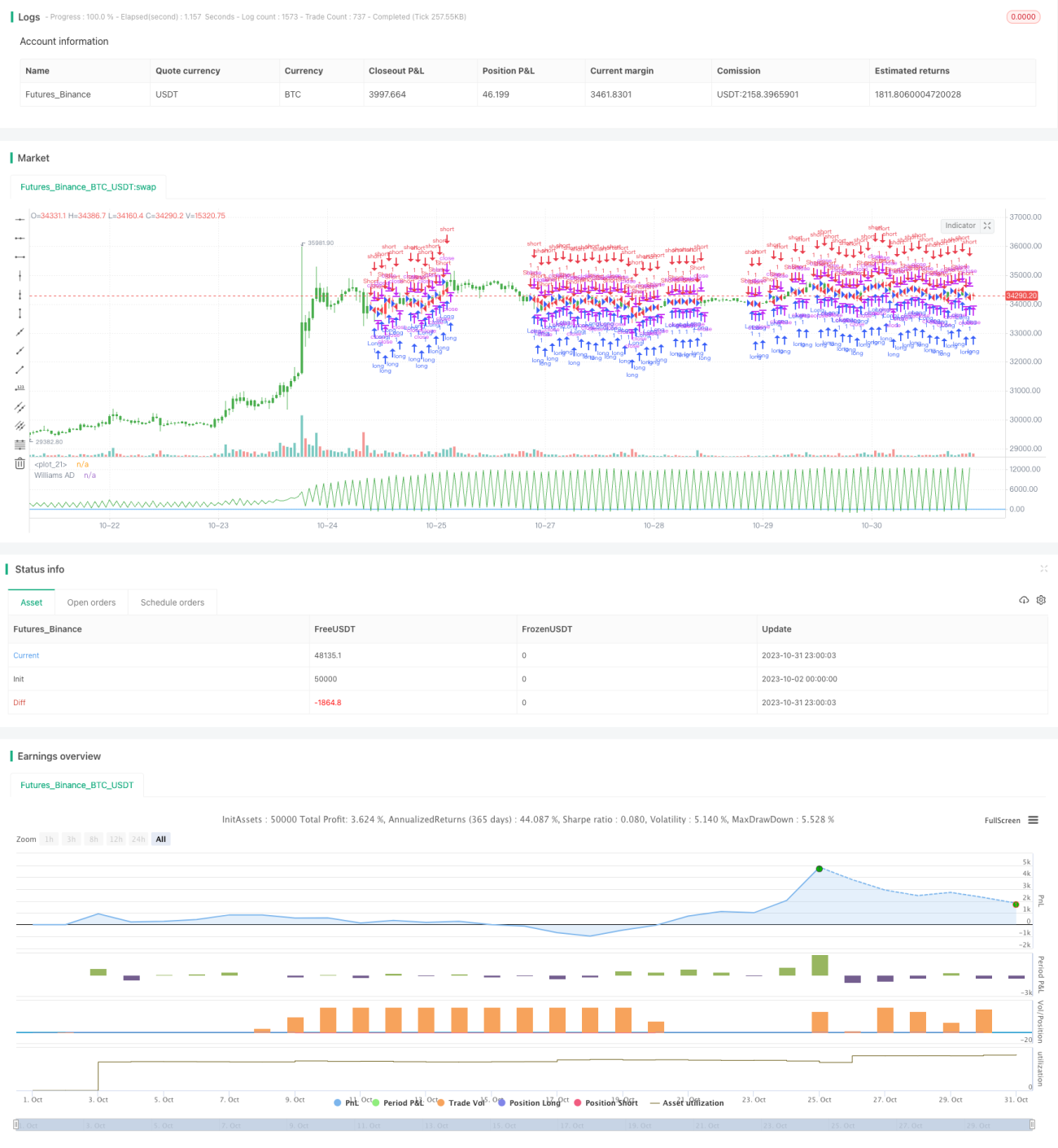

Der Williams-Akkumulations-/Distributionsindikator (Williams Accumulation/Distribution, kurz Williams AD) ist ein technischer Analysator, der durch die Überwachung von Preisbewegungen und Volumenänderungen die Kauf- und Verkaufsstimmung am Markt beurteilt. Der Indikator basiert auf der Annahme von Williams, dass das Handelsvolumen in Abwärtstrends in der Regel zunimmt. Er zeigt an, ob der aktuelle Markttrend von Käufern oder Verkäufern dominiert wird.

Diese Strategie analysiert Veränderungen des Williams-AD-Werts, um zu bestimmen, ob sich der Trend in einer Akkumulations- oder Distributionsphase befindet, und generiert daraus Kauf- und Verkaufssignale.

Strategieprinzip

Der Kernindikator dieser Strategie ist der Williams-Akkumulations-/Distributionsindikator (Williams AD). Die Berechnungsformel lautet:

Wenn Schlusskurs > Vorheriger Schlusskurs

Williams AD = Vorheriger Williams AD + (Schlusskurs - Tiefstkurs)

Wenn Schlusskurs < Vorheriger Schlusskurs

Williams AD = Vorheriger Williams AD + (Schlusskurs - Höchstkurs)

Wenn Schlusskurs == Vorheriger Schlusskurs

Williams AD = Vorheriger Williams AD

Dabei gilt: Liegt der heutige Schlusskurs über dem gestrigen, entspricht der heutige AD-Wert dem gestrigen AD-Wert plus der Differenz „Heute Schluss – Heute Tief“. Liegt der heutige Schlusskurs unter dem gestrigen, entspricht der heutige AD-Wert dem gestrigen AD-Wert plus der Differenz „Heute Schluss – Heute Hoch“.

Dieser Indikator spiegelt die Machtverhältnisse im Handel wider. Die wichtigsten Regeln zur Beurteilung sind:

- Steigt der AD-Indikator, bedeutet das eine Zunahme der Käufermacht, was einem Akkumulationsmarkt entspricht.

- Fällt der AD-Indikator, bedeutet das eine Zunahme der Verkäufermacht, was einem Distributionsmarkt entspricht.

Wenn der Aktienkurs ein neues Hoch erreicht, der AD-Indikator jedoch kein neues Hoch, gilt dies als Distributionssignal und führt zu einer Leerverkaufsposition. Wenn der Aktienkurs ein neues Tief erreicht, der AD-Indikator jedoch kein neues Tief, gilt dies als Akkumulationssignal und führt zu einer Long-Position.

Basierend auf diesen Regeln lauten die spezifischen Handelsregeln dieser Strategie:

- AD > 0 → Long-Signal

- AD < 0 → Short-Signal

Durch den Eingabeparameter reverse kann die Long-/Short-Richtung umgekehrt werden.

Analyse der Strategievorteile

Die Strategie bietet folgende Vorteile:

- Durch die Nutzung des Williams-AD-Indikators zur Beurteilung der Marktstimmung kann die Trefferquote verbessert werden.

- Die Berechnungsmethode ist einfach und leicht umsetzbar.

- Durch den Reverseparameter kann sie flexibel an verschiedene Marktphasen angepasst werden.

- Die Überwachung von Divergenzen zwischen Indikator und Preis kann recht genaue Handelssignale erzeugen.

- Die aktuelle Marktstimmung kann klar und intuitiv durch die Kerzenfarbe dargestellt werden.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Der Williams-AD-Indikator ist nachlaufend und kann Fehlsignale erzeugen.

- Die alleinige Verwendung eines einzigen Indikators ist anfällig für Faktoren wie falsche Ausbrüche, was zu übermäßig häufigen Signalen führt.

- Ungünstige Parametereinstellungen können zu übermäßigem Handel führen.

- Es müssen weitere Faktoren zur Bestimmung der Ein- und Ausstiegszeitpunkte herangezogen werden.

- Bei Bullen-/Bärenmarktwechseln kann die Indikatorbeurteilung fehlerhaft sein.

Das Risiko kann durch Optimierung der Parameter, Kombination mehrerer Indikatoren (zur Bestätigung), angemessene Filterung der Handelsanzahl usw. reduziert werden.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einführung weiterer Parameter zur Optimierung, z. B. Festlegung eines Handelsbereichs, Handelsfrequenz usw.

- Kombination mit anderen Indikatoren zur Filterung, um Fehlsignale zu vermeiden (z. B. Volumen-Preis-Indikatoren, gleitende Durchschnitte).

- Hinzufügen einer Stop-Loss-Strategie, um Einzelverluste zu begrenzen.

- Parametertraining zur Suche nach optimalen Parameterkombinationen.

- Integration von maschinellem Lernen zur dynamischen Parameteroptimierung.

- Test der Robustheit der Strategie in verschiedenen Marktumgebungen (unterschiedliche Instrumente, Zeitrahmen usw.).

- Aufbau eines simulierten Handelssystems für Backtests zur Bewertung des Risiko-Ertrags-Profils der Strategie.

Zusammenfassung

Die Strategie mit dem Williams-Akkumulations-/Distributionsindikator beurteilt die Marktrichtung anhand der bullischen oder bärischen Veränderungen des Indikators. Sie zeichnet sich durch einfache Signalgenerierung und flexible Parametereinstellungen aus. Als reine Einzelindikatorstrategie weist sie jedoch inhärente Schwächen auf. Sie muss mehrdimensional optimiert und mit anderen technischen Mitteln validiert werden, um im Live-Handel stabile Gewinne zu erzielen. Die Strategie bietet eine Referenz zur Beurteilung der Kauf- und Verkaufsstimmung am Markt, beim Handel ist jedoch Vorsicht geboten.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/01/2018

// Accumulation is a term used to describe a market controlled by buyers;- 1