Trendbasierte Keltner-Kanal-Strategie

Überblick

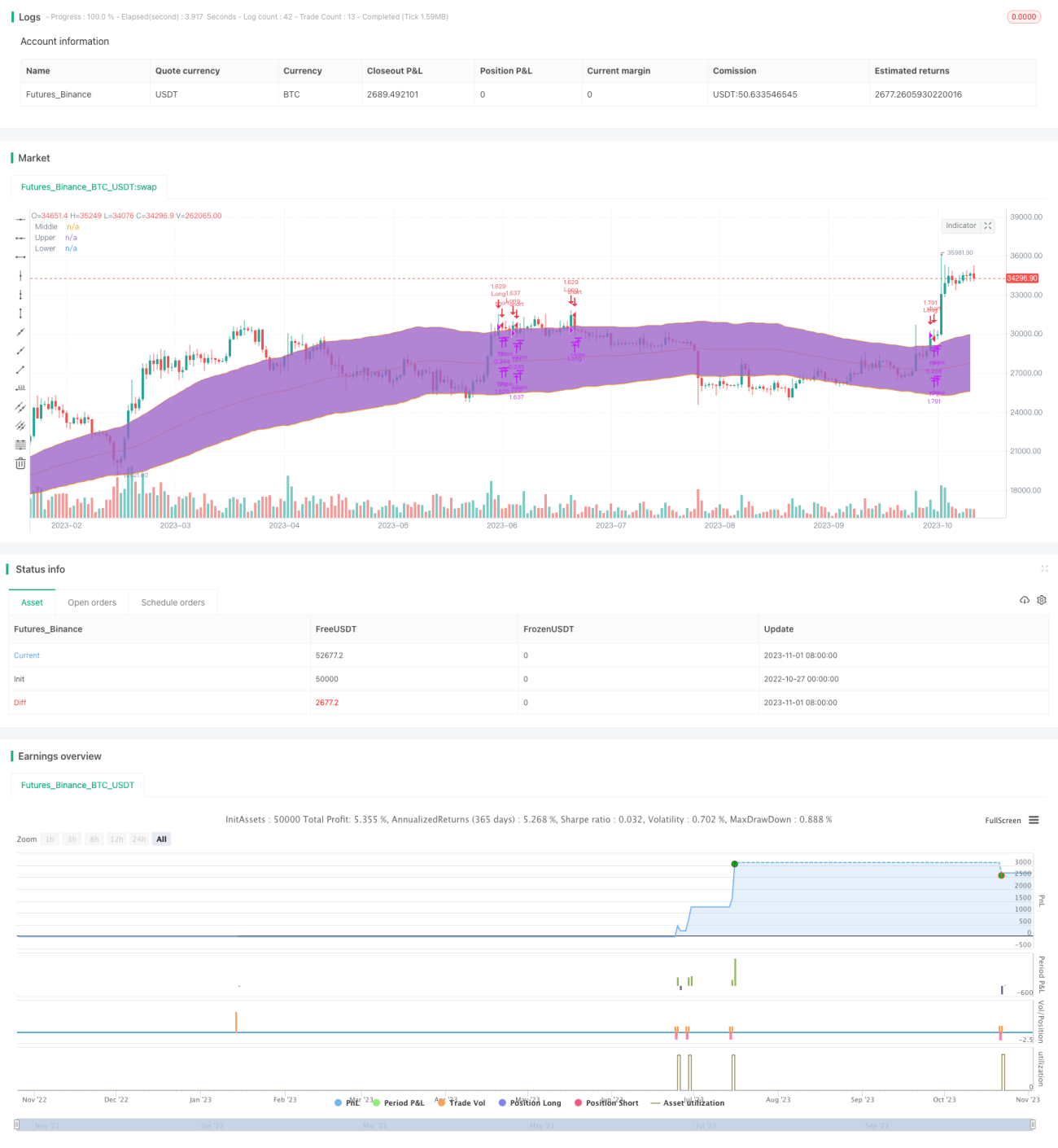

Diese Strategie basiert auf drei Hauptindikatoren: Trendindikator, Keltner-Channel und DMI-Indikator.

Der Trendindikator besteht aus SMA und EMA. Wenn der EMA den SMA von unten kreuzt, wird der Eintritt in einen Trend bestätigt. Der Keltner-Channel dient zur Beurteilung der Eröffnungs- und Schlusskurse der Kerzen. Der DMI-Indikator bestimmt die Richtung von Long und Short.

Long-Positionen können unter den folgenden Eintrittsbedingungen eröffnet werden:

- Der EMA kreuzt den SMA von unten, was einen Aufwärtstrend bestätigt.

- Der Eröffnungskurs der Kerze liegt oberhalb der oberen Linie, der Schlusskurs innerhalb des Channels.

- Der DMI-Indikator liegt über der festgelegten Basislinie.

Die Strategie setzt zwei Take-Profit-Niveaus und ein Stop-Loss-Niveau. Ein Trailing-Stop kann in Betracht gezogen werden, um weitere Gewinne zu erzielen.

Strategieprinzipien

Trendbestimmung

Die Trendrichtung wird durch den Golden Cross (Kaufkreuz) und Death Cross (Verkaufskreuz) von EMA und SMA bestimmt. Der EMA-Parameter beträgt 46, der SMA-Parameter 46. Wenn der EMA den SMA von unten kreuzt, signalisiert dies den Eintritt in einen Aufwärtstrend.

Keltner-Channel

Der Keltner-Channel besteht aus drei Linien: Mittellinie, oberer und unterer Linie. Die Mittellinie ist der SMA des Schlusskurses mit einer Länge von 81. Die obere und untere Linie liegen ober- bzw. unterhalb der Mittellinie um ein bestimmtes Vielfaches der True Range. Hier wird das 2,5-fache der True Range ober- und unterhalb der Mittellinie verwendet.

Der Keltner-Channel dient hauptsächlich dazu, zu beurteilen, ob sich der Preis innerhalb des Channels befindet, sowie Überschreitungen des Channels.

DMI-Indikator

Der DMI-Indikator umfasst drei Linien: ADX, +DI und -DI. +DI misst die Aufwärtsstärke, -DI die Abwärtsstärke. ADX steht für Average Directional Index und spiegelt die Stärke des Trends wider.

Hier wird der ADX-Parameter auf 10 und der DI-Parameter auf 19 gesetzt. Wenn die +DI-Linie die festgelegte Basislinie (Standard 27) von unten kreuzt, zeigt dies eine starke Aufwärtsbewegung an und eignet sich für Long-Positionen.

Vorteile

Diese Strategie kombiniert Trend, Channel und Stärkeindikatoren und kann effektiv Kursbewegungen sowie Long/Short-Richtungen beurteilen. Sie bietet folgende Vorteile:

- Die Trendbestimmung ist relativ genau und vermeidet Gegentrend-Handel.

- Der Keltner-Channel ist klar sichtbar und bildet Unterstützungs- und Widerstandsbereiche.

- Der DMI-Indikator misst die Long/Short-Stärke und stellt sicher, dass die Richtung korrekt ist.

- Die strengen Bedingungen der Strategie filtern effektiv falsche Ausbrüche nach einem starken Anstieg oder Rückgang.

- Die Festlegung von Take-Profit und Stop-Loss hilft, Gewinnchancen zu nutzen.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Der Trend kann sich umkehren; der EMA kann den SMA von oben kreuzen; ein rechtzeitiger Ausstieg ist erforderlich.

- In starken Trendphasen kann der Channel seine Gültigkeit verlieren und sollte nicht als strikte Unterstützung/Widerstand betrachtet werden.

- Der DMI-Indikator kann Fehlsignale liefern; die Beurteilung sollte zusammen mit der Preisbewegung erfolgen.

- Falsche Ausbrüche können einen Einstieg auslösen, der jedoch schnell wieder zurückfällt; ein angemessener Stop-Loss sollte gesetzt werden.

- Take-Profit und Stop-Loss müssen kontinuierlich optimiert werden, um sich den Marktveränderungen anzupassen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Anpassung der Parameter, um verschiedene Methoden der Trendbestimmung zu testen.

- Optimierung der Channel-Parameter, um sie näher an die tatsächliche Volatilitätsspanne anzupassen.

- Testen verschiedener DMI-Parameterkombinationen, um die optimalen Parameter zu wählen.

- Festlegung unterschiedlicher Einstiegsbedingungen, z. B. in Kombination mit Volumenfiltern.

- Optimierung der Take-Profit/Stop-Loss-Strategie, z. B. durch den Einsatz von Trailing-Stops zur Gewinnmaximierung.

- Getrennte Tests für verschiedene Instrumente, um die beste Parameterkombination zu ermitteln.

Zusammenfassung

Die Strategie kombiniert mehrere Indikatoren zur Bestimmung der Trendrichtung, von Unterstützungs-/Widerstandsbereichen und der Long/Short-Stärke, um Trends effektiv zu erfassen und Risiken zu kontrollieren. Dennoch sind Risiken zu beachten, und die Parameter müssen an Marktveränderungen angepasst werden. Insgesamt besitzt die Strategie eine hohe praktische Anwendbarkeit.

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=4

strategy("Keltner Channel ETH/USDT 1H", overlay=true, initial_capital=1000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.07)- 1