Long-Short-Doppeldurchbruchsstrategie

Überblick

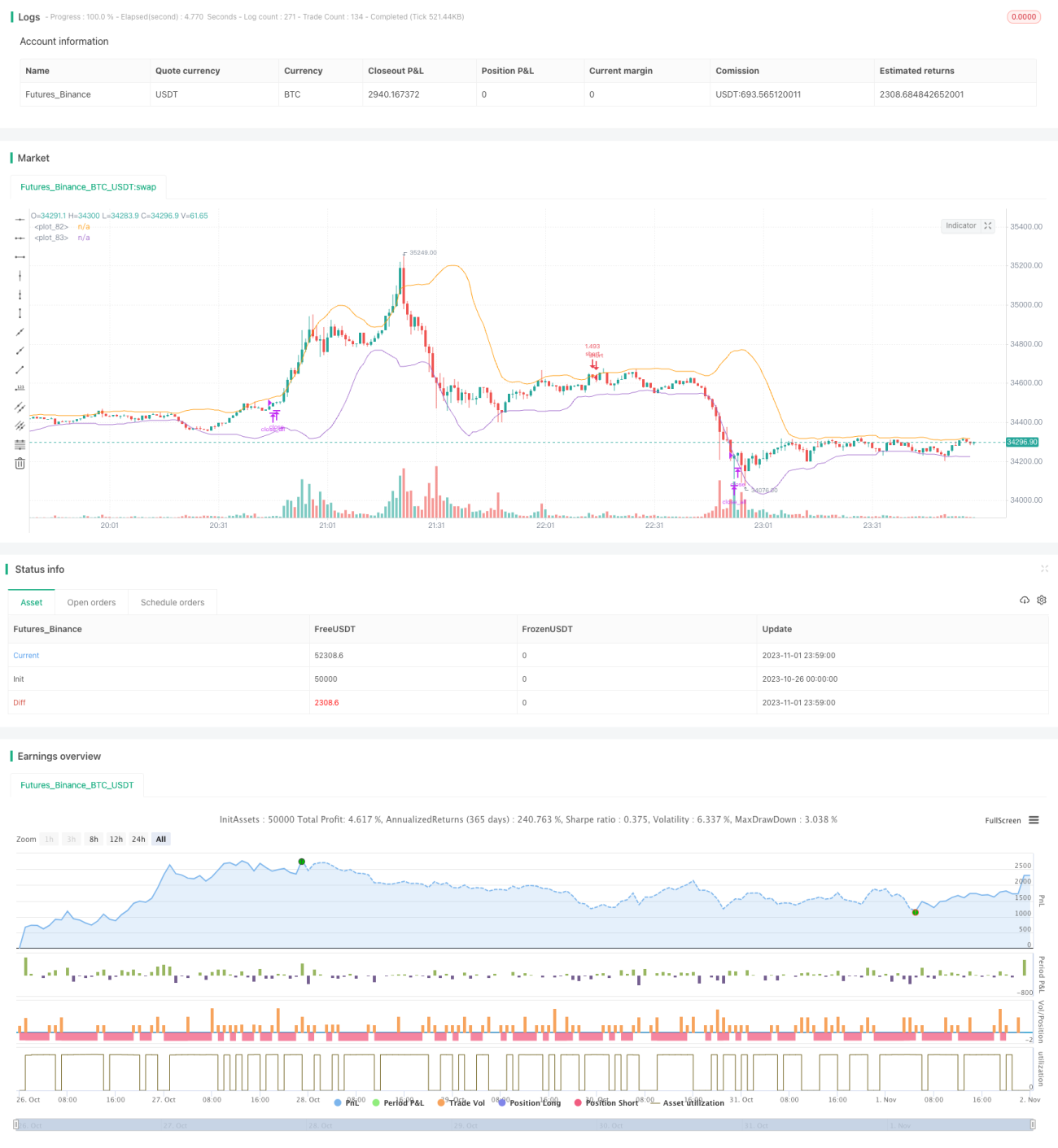

Diese Strategie nutzt Bollinger-Bänder, um Long/Short-Ausbruchspunkte zu identifizieren, und kombiniert den ADX-Indikator, um ungünstige Phasen mit geringer Volatilität auszufiltern und so einen Trendfolge-Ansatz zu verfolgen.

Funktionsweise der Strategie

Die Strategie basiert hauptsächlich auf den Bollinger-Bändern, um die Richtung (Long/Short) zu bestimmen. Die Mittellinie der Bollinger-Bänder ist der gleitende Durchschnitt des Schlusskurses über N Tage, die Bandbreite wird über die Standardabweichung berechnet. Wenn der Preis die untere Linie durchbricht, wird ein Long-Signal generiert; wenn der Preis die obere Linie durchbricht, wird ein Short-Signal generiert.

Um Fehltrades durch ungültige Ausbrüche in trendlosen Märkten zu vermeiden, integriert die Strategie den ADX-Indikator, um Phasen niedriger Volatilität auszufiltern. Nur wenn der ADX-Wert unter einem festgelegten Schwellenwert liegt, werden Kauf-/Verkaufssignale ausgegeben. Liegt der ADX-Wert über dem Schwellenwert, werden alle Positionen glattgestellt, bis sich der Markt wieder in einen Trend bewegt.

Die Strategie verwendet außerdem einen Nachlauf-Stopp (Trailing Stop) zur Verlustbegrenzung und einen Trailing Take-Profit zur Gewinnsicherung. Konkret wird nach jeder Eröffnung einer Position der niedrigste Kurs der letzten N Tage als Nachlauf-Stopp für die entsprechende Richtung und der höchste Kurs als Trailing Take-Profit notiert. So können Gewinne gesichert und Verluste durch Umkehrbewegungen minimiert werden.

Aus Code-Logik-Perspektive berechnet die Strategie zunächst die Parameter der Bollinger-Bänder und des ADX. Anschließend wird geprüft, ob der Preis die oberen/unteren Bollinger-Bänder durchbricht und gleichzeitig der ADX unter dem Schwellenwert liegt. Ist dies der Fall, werden Kauf-/Verkaufssignale generiert. Danach wird in Abhängigkeit von der Positionshaltung und der Richtung die Stop-Loss/Take-Profit-Grenze laufend aktualisiert und nachgeführt.

Stärkenanalyse

- Durch die Bollinger-Bänder werden klare Long/Short-Ausbruchspunkte identifiziert, was Trendchancen nutzbar macht.

- Die Kombination mit dem ADX-Filter verhindert, dass ohne klaren Trend mit dem Markt „mitschwimmt“ wird.

- Der Nachlauf-Stopp kann Verluste pro Trade wirksam begrenzen.

- Der Trailing Take-Profit sichert einen Großteil der Gewinne.

Risikoanalyse

- Bollinger-Band-Ausbrüche berücksichtigen keine Volumenbestätigung, was zu Fehlausbrüchen führen kann.

- Eine ungeeignete ADX-Filterung kann dazu führen, dass Trendchancen verpasst werden.

- Zu enge Stop-Loss/Take-Profit-Grenzen können durch Marktumkehr ausgelöst werden.

- Eine falsche Parametereinstellung beeinträchtigt die Strategieleistung.

Es könnte hilfreich sein, andere Indikatoren zur Volumenbestätigung zu integrieren, um gültige Ausbrüche sicherzustellen; die ADX-Filterbedingungen zu optimieren, z. B. durch Nutzung der ADX-Kurvensteigung zur Bestimmung von Trendwenden; die Stop-Loss/Take-Profit-Spannen angemessen zu erweitern, um zu frühe Auslösungen zu vermeiden.

Optimierungsmöglichkeiten

- Optimierung der Periodenlänge der Bollinger-Bänder zur bestmöglichen Ausbruchserkennung.

- Optimierung der ADX-Filterbedingungen zur Balance zwischen Trendbestimmung und Fehlerquote.

- Hinzufügen weiterer Indikatoren zur Volumenbestätigung, um Fehlausbrüche zu vermeiden.

- Optimierung des Nachlauf-Stopp-Abstands, um eine zu hohe Empfindlichkeit zu vermeiden.

- Optimierung des Trailing-Take-Profit-Abstands, um größere Spielräume zu schaffen.

Zusammenfassung

Die Strategie ist klar und einfach konzipiert: Sie nutzt Bollinger-Bänder zur Identifizierung eindeutiger Long/Short-Ausbruchssignale und filtert mit dem ADX-Indikator marktschwankende Phasen ohne klaren Trend aus, um Trendchancen zu nutzen. Gleichzeitig werden ein Nachlauf-Stopp und ein Trailing Take-Profit eingesetzt, um Risiken zu kontrollieren und Gewinne zu sichern. Die Strategie ist leicht verständlich und umsetzbar, verdient weitere Tests und Optimierungen und kann als grundlegende Trendfolgestrategie dienen.

/*backtest

start: 2023-10-26 00:00:00

end: 2023-11-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy uses Bollinger Bands to buy when the price - 1