Pausen-Umkehrstrategie

Überblick

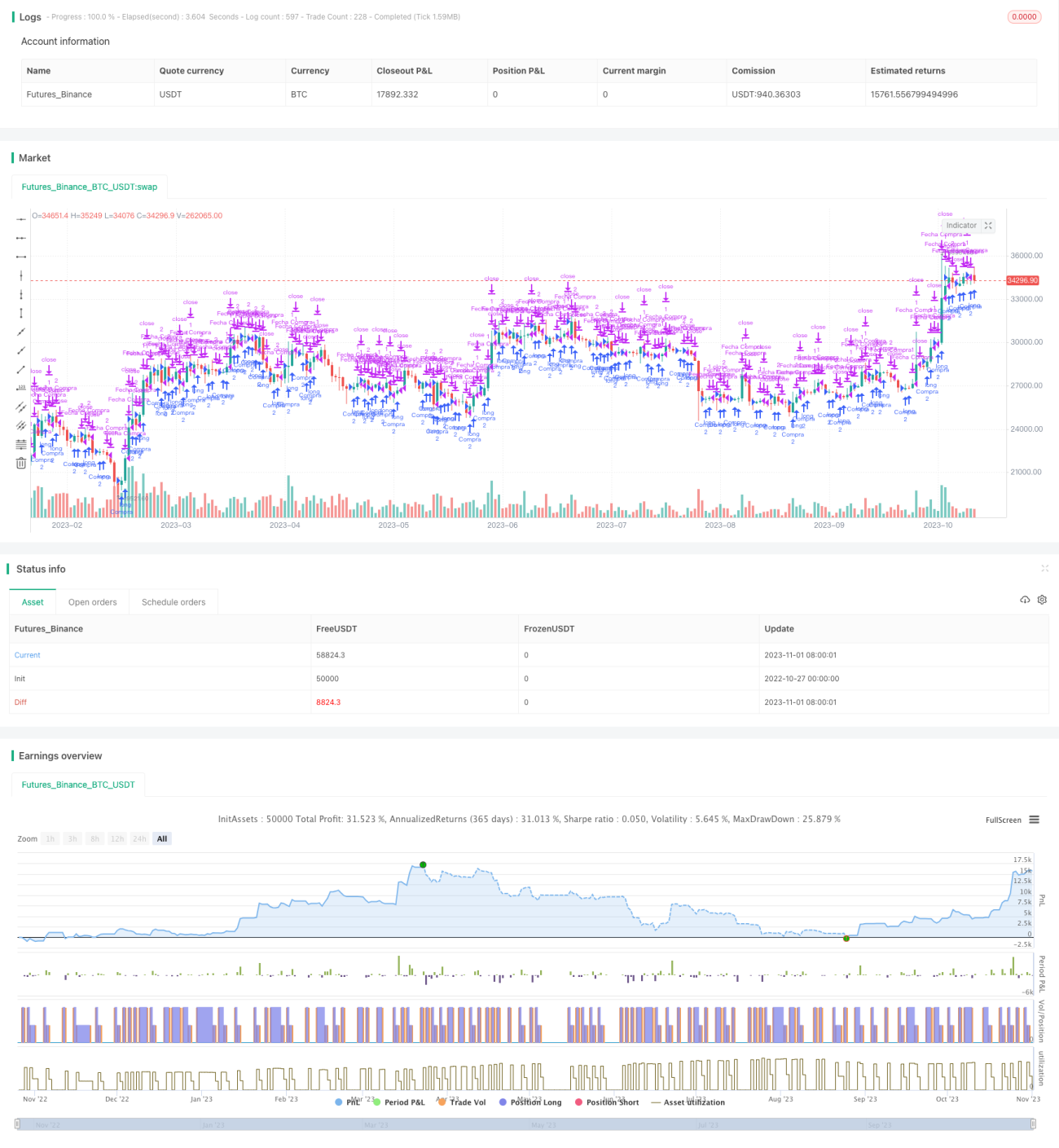

Die Hauptidee dieser Strategie besteht darin, nach einem deutlichen kurzfristigen Stillstand des Aktienkurses anhand der während der „Stillstandsphase" gebildeten Konsolidierungszone die wahrscheinliche nächste Richtung des Kurses zu bestimmen und entsprechende Long-/Short-Operationen durchzuführen.

Strategieprinzip

-

Die Strategie verwendet den Stochastic-Oscillator-Indikator, um zu beurteilen, ob der Aktienkurs in eine Konsolidierungsphase eintritt. Wenn der Stochastic-Oscillator im überkauften oder überverkauften Bereich oszilliert, deutet dies auf eine Konsolidierung hin.

-

Während der Oszillation des Stochastic-Oscillators wird anhand der Richtung des Kerzenkörpers der Trendwendezeitpunkt bestimmt. Wenn die Kerze von negativ zu positiv wechselt, wird dies als Ende der Konsolidierung gewertet und eine Long-Position eröffnet; wenn die Kerze von positiv zu negativ wechselt, wird eine Short-Position eröffnet.

-

Take-Profit und Stop-Loss nach dem Long/Short werden basierend auf dem Einstiegspunkt festgelegt, wobei ein nachlaufender Take-Profit/Stop-Loss verwendet wird.

-

Die Strategie unterstützt sowohl den Vollpositionshandel als auch den Teilpositionshandel. Bei Vollpositionen werden feste Take-Profit-/Stop-Loss-Punkte gesetzt; bei Teilpositionen werden gleitende Take-Profit-/Stop-Loss-Punkte verwendet.

-

Die Strategie legt zudem tägliche Handelszeiten fest; es wird nur innerhalb des eingestellten Zeitrahmens gehandelt.

Vorteilsanalyse

-

Die Verwendung des Stochastic-Oscillator-Indikators zur Beurteilung des Oszillationszustands des Kurses ermöglicht eine genaue Erkennung kurzfristiger Konsolidierungen.

-

Die Ausführung von Operationen an den Wendepunkten der Kerzen nach der Oszillation kann die Genauigkeit der Operationen erhöhen.

-

Der Einsatz von gleitenden Stop-Loss/ Take-Profit ermöglicht ein Nachführen der Stopps entsprechend der Kursbewegung und sichert mehr Gewinne.

-

Die Unterstützung von Voll- und Teilpositionshandel erlaubt es, je nach Risikobereitschaft die passende Methode zu wählen.

-

Die Festlegung von Handelszeiten verhindert Fehlentscheidungen in Phasen abnormaler Kursschwankungen.

Risikoanalyse

-

Der Stochastic-Oscillator-Indikator weist eine relativ hohe Wahrscheinlichkeit für Fehlsignale auf, was zu verpassten Kaufs-/Verkaufspunkten oder falschen Einstiegen führen kann.

-

Die Bestimmung des Kerzenwendepunkts kann ungenau sein, sodass Operationen an Nicht-Wendepunkten ausgeführt werden.

-

Der gleitende Stop-Loss bewegt sich mit den Kursschwankungen und kann durchbrochen werden.

-

Der Teilpositionshandel birgt ein höheres Risiko; ein Kursumkehr kann zu größeren Verlusten führen.

-

Die Anpassung der Stop-Loss-Punkte und der Nachlaufweite ist erforderlich, um sie an die Eigenschaften verschiedener Aktien anzupassen.

-

Es ist notwendig, die Auswirkungen außergewöhnlicher Kursschwankungen durch bedeutende Ereignisse auf die Strategie zu vermeiden.

Optimierungsmöglichkeiten

-

Optimierung der Parameter des Stochastic-Oscillators, um Konsolidierungsbereiche genauer zu identifizieren.

-

Kombination mit anderen Indikatoren zur Bestätigung des Kerzenwende-Signals, um die Operationsgenauigkeit zu erhöhen.

-

Optimierung des gleitenden Stop-Loss-Algorithmus, damit die Stopps den Kurs besser verfolgen können.

-

Hinzufügen von Positionsgrößenkontrollen, um zu große Verluste bei einzelnen Aktien zu vermeiden.

-

Berücksichtigung der Veröffentlichungszeiten bedeutender Ereignisse, um Phasen abnormaler Kursschwankungen zu meiden.

-

Optimierung des Teilpositionsmodus, um größere Trendbewegungen zu verfolgen.

Zusammenfassung

Die Stillstands-Wende-Strategie nutzt den Stochastic-Oscillator-Indikator, um kurzfristige Konsolidierungen zu erkennen, und führt Operationen an den Wendepunkten nach der Oszillation durch. Diese Strategie weist eine relativ hohe Erfolgsquote auf und ermöglicht es, Gewinne aus Trends zu sichern. Allerdings besteht die Möglichkeit von Fehlsignalen des Stochastic-Oscillators, sodass die Operationsgenauigkeit weiter verbessert werden muss. Durch Optimierung der Indikatorparameter, Hinzufügen von Filterbedingungen usw. kann die Fehlerrate reduziert werden. Darüber hinaus sind die Optimierung des Stop-Loss-Algorithmus und der Positionskontrolle sowie die Vermeidung des Einflusses bedeutender Ereignisse wichtige Optimierungsrichtungen für diese Strategie. Insgesamt hat die Stillstands-Wende-Strategie einen gewissen Referenzwert, jedoch müssen im Live-Handel je nach eigener Handelsweise entsprechende Anpassungen und Optimierungen vorgenommen werden, um das Risiko zu kontrollieren.

- 1