Super-Momentum-Strategie

Überblick

Die Super-Momentum-Strategie kombiniert mehrere Momentum-Indikatoren und führt Kauf- oder Verkaufsaktionen durch, wenn mehrere Indikatoren gleichzeitig bullish oder bearish sind. Durch die Kombination mehrerer Momentum-Indikatoren kann die Strategie Preistrends genauer erfassen und Fehlsignale vermeiden, die durch einen einzelnen Indikator entstehen können.

Strategieprinzip

Die Strategie verwendet gleichzeitig vier RMI-Indikatoren von Everget und einen Chande-Momentum-Oszillator. Der RMI-Indikator basiert auf der Preis-Momentum-Berechnung und kann die Stärke von Preissteigerungen und -rückgängen bewerten. Der Chande MO hingegen bewertet überkaufte und überverkaufte Marktbedingungen durch die Berechnung von Preisänderungen.

Wenn RMI5 seine Kauflinie nach oben durchbricht, RMI4 seine Kauflinie nach unten durchbricht, RMI3 seine Kauflinie nach unten durchbricht, RMI2 seine Kauflinie nach unten durchbricht, RMI1 seine Kauflinie nach unten durchbricht und der Chande MO seine Kauflinie nach oben durchbricht, wird eine Kaufaktion ausgeführt.

Wenn RMI5 seine Verkaufslinie nach unten durchbricht, RMI4 seine Verkaufslinie nach oben durchbricht, RMI3 seine Verkaufslinie nach oben durchbricht, RMI2 seine Verkaufslinie nach oben durchbricht, RMI1 seine Verkaufslinie nach oben durchbricht und der Chande MO seine Verkaufslinie nach unten durchbricht, wird eine Verkaufsaktion ausgeführt.

RMI5 ist so eingestellt, dass es in die entgegengesetzte Richtung zu den anderen RMI-Indikatoren zeigt. Dies ermöglicht eine bessere Identifizierung von Trends und die Durchführung von Pyramiden-Operationen.

Vorteilsanalyse

- Kombination mehrerer Indikatoren ermöglicht eine genauere Trendbestimmung und vermeidet Fehlsignale einzelner Indikatoren.

- Enthält Indikatoren mehrerer Zeiträume, um Trends auf höheren Ebenen zu erkennen.

- Der inverse RMI-Indikator unterstützt die Trendidentifikation und Pyramiden-Operationen.

- Der Chande MO hilft, Fehltrades in überkauften/überverkauften Situationen zu vermeiden.

Risikoanalyse

- Hohe Anzahl an Indikatoren und komplexe Parametereinstellungen erfordern sorgfältiges Testen und Optimieren.

- Gleichzeitige Änderungen mehrerer Indikatoren können zu Fehlsignalen führen.

- Aufgrund der Kombination mehrerer Indikatoren kann die Handelsfrequenz relativ niedrig sein.

- Die Eignung der Indikatorparameter für verschiedene Instrumente und Marktbedingungen muss überwacht werden.

Optimierungsmöglichkeiten

- Testen der Indikatorparametereinstellungen, um die Stabilität der Strategie zu verbessern.

- Versuchsweise Hinzufügen oder Entfernen einiger Indikatoren, um die Auswirkungen auf die Signalqualität zu bewerten.

- Einführung von Filtern, um Fehlsignale unter bestimmten Marktbedingungen zu vermeiden.

- Anpassung der Kauf-/Verkaufslinien der Indikatoren, um die optimale Parameterkombination zu finden.

- Berücksichtigung eines Stop-Loss-Mechanismus zur Risikokontrolle.

Zusammenfassung

Diese Strategie verbessert die Fähigkeit zur Markttrendbewertung durch die Kombination mehrerer Momentum-Indikatoren. Die Parametereinstellungen sind jedoch relativ komplex und erfordern sorgfältiges Testen, Optimieren sowie kontinuierliche Verbesserungen und Anpassungen. Bei richtiger Anwendung kann die Strategie vorteilhafte Handelssignale liefern und bei der Verfolgung von Markttrends gewisse Vorteile bieten. Händler müssen jedoch die Risiken im Auge behalten, die optimale Parameterkombination finden und Risikokontrollmechanismen integrieren, um einen stabilen Handel zu gewährleisten.

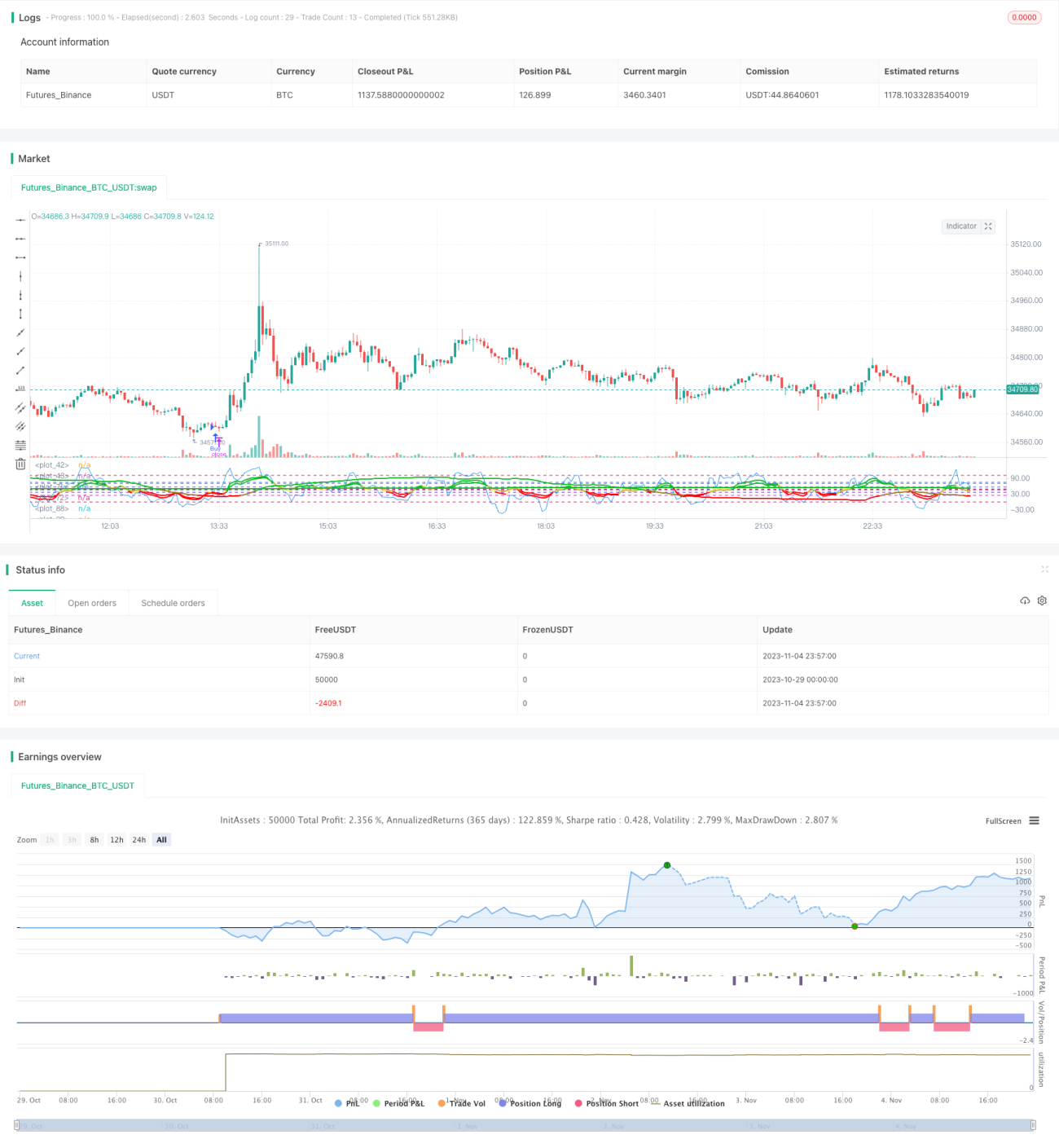

/*backtest

start: 2023-10-29 00:00:00

end: 2023-11-05 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Super Momentum Strat", shorttitle="SMS", format=format.price, precision=2)

//* Backtesting Period Selector | Component *//- 1