Doppelspur-Trend-Erfassungs-Fusion-Strategie

Überblick

Diese Strategie kombiniert zwei Substrategien – die 123-Umkehr und den SMA-Elastizitäts-Oszillator – zu einem Trendfolge-Ansatz mit dualem Filtersignal. Die 123-Umkehr identifiziert potenzielle Wendepunkte anhand von Kerzenformationen; der SMA-Elastizitäts-Oszillator nutzt gleitende Durchschnitte zur Bestimmung der Trendrichtung. Beide bestätigen sich gegenseitig und bilden einen doppelten Bestätigungsmechanismus, der Fehlsignale effektiv ausfiltert und starke Trendrichtungen erfasst, um Trendfolge-Trades durchzuführen.

Strategieprinzip

-

123-Umkehrstrategie

Diese Strategie stammt aus dem System auf Seite 183 von Ulf Jensens Buch How I Tripled My Money in the Futures Market. Es handelt sich um einen Umkehransatz. Long-Positionen werden eröffnet, wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen über dem Schlusskurs des Vortages liegt und die langsame Linie des 9-Tage-Stochastik-Indikators unter 50 liegt. Short-Positionen werden eröffnet, wenn der Schlusskurs an zwei aufeinanderfolgenden Tagen unter dem Schlusskurs des Vortages liegt und die schnelle Linie des 9-Tage-Stochastik-Indikators über 50 liegt. -

SMA-Elastizitäts-Oszillator

Dieser Indikator ähnelt dem von William Blau entwickelten TSI-Indikator, unterscheidet sich jedoch dadurch, dass der SMA-Oszillator eine Signallinie enthält. Der SMA-Elastizitätsindikator verwendet den doppelten gleitenden Durchschnitt der Differenz zwischen dem aktuellen Kurs und dem Kurs des Vortages und zeichnet anschließend einen exponentiell gleitenden Durchschnitt des SMA als Signallinie, um Handelssignale zu generieren. Die Parameter des Indikators können zur Optimierung angepasst werden.

Doppelte Bestätigung: Eine Position wird nur eröffnet, wenn sowohl die 123-Umkehr als auch der SMA-Elastizitätsindikator ein Signal in die gleiche Richtung geben. Zeigen die Signale in unterschiedliche Richtungen, bleibt die Position unbesetzt.

Vorteile der Strategie

- Durch die Kombination mehrerer Indikatoren entsteht ein doppelter Bestätigungsmechanismus, der Fehlsignale effektiv ausfiltert.

- Die 123-Umkehr erkennt potenzielle Wendepunkte anhand von Kerzenformationen. Der SMA-Elastizitäts-Oszillator gibt Signale auf Basis der Trendbewertung. Beide ergänzen sich gegenseitig und gleichen die Schwächen einzelner Indikatoren aus.

- Die Parameter des SMA-Elastizitäts-Oszillators können für verschiedene Instrumente und Zeitrahmen angepasst werden, was eine hohe Flexibilität bietet.

- Als Gesamtkonzept einer Trendfolgestrategie ermöglicht sie es, dem Trend zu folgen und kontinuierlich starke Bewegungsrichtungen zu erfassen.

Risiken der Strategie

- Die Integration und das Gleichgewicht zwischen Umkehr- und Trendstrategie müssen kontinuierlich optimiert werden, da sonst Wendepunkte verpasst werden oder erhebliche Verluste entstehen können.

- Die Umkehrstrategie selbst birgt ein gewisses Fehltrading-Risiko, das durch Parametereinstellungen reduziert werden muss.

- Eine reine Trendfolgestrategie kann Trendwendepunkte nicht erkennen, was potenzielles Verlustrisiko birgt. Eine rechtzeitige Reduzierung der Positionsgröße zur Risikominimierung ist erforderlich.

- Die Parameter müssen für verschiedene Instrumente und Zeitrahmen wiederholt optimiert und getestet werden; eine einfache Übernahme ist nicht ratsam.

Optimierungsmöglichkeiten

- Anpassung der Parameter der 123-Umkehr, um die Häufigkeit von Fehlsignalen zu verringern.

- Anpassung der Parameter des SMA-Elastizitäts-Oszillators, um die Sensitivität des Indikators zu optimieren.

- Hinzufügen einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

- Kombination mit anderen Indikatoren zur Identifizierung potenzieller Umkehrpunkte, um die Positionen rechtzeitig zu reduzieren.

- Testen der Parameteroptimierung für verschiedene Instrumente, um die Stabilität zu erhöhen.

Zusammenfassung

Diese Strategie kombiniert durch einen doppelten Bestätigungsmechanismus die Stärken von Umkehr- und Trendstrategien und erzielt eine starke Trendfolgewirkung. Sie filtert effektiv Rauschen heraus, folgt dem Trend und erfasst kontinuierlich gute Trendchancen. Gleichzeitig besteht ein gewisses Drawdown-Risiko, das eine fortlaufende Optimierung der Parameter und ein konsequentes Risikomanagement erfordert. Der Schlüssel liegt im Gleichgewicht zwischen Umkehr und Trend sowie in der Kombination von Stop-Loss und Risikokontrolle. Bei längerfristiger Anwendung könnten die Ergebnisse noch besser ausfallen. Insgesamt besitzt diese Strategie einen gewissen praktischen Wert und kann sowohl als Teil eines Strategieportfolios als auch eigenständig eingesetzt werden.

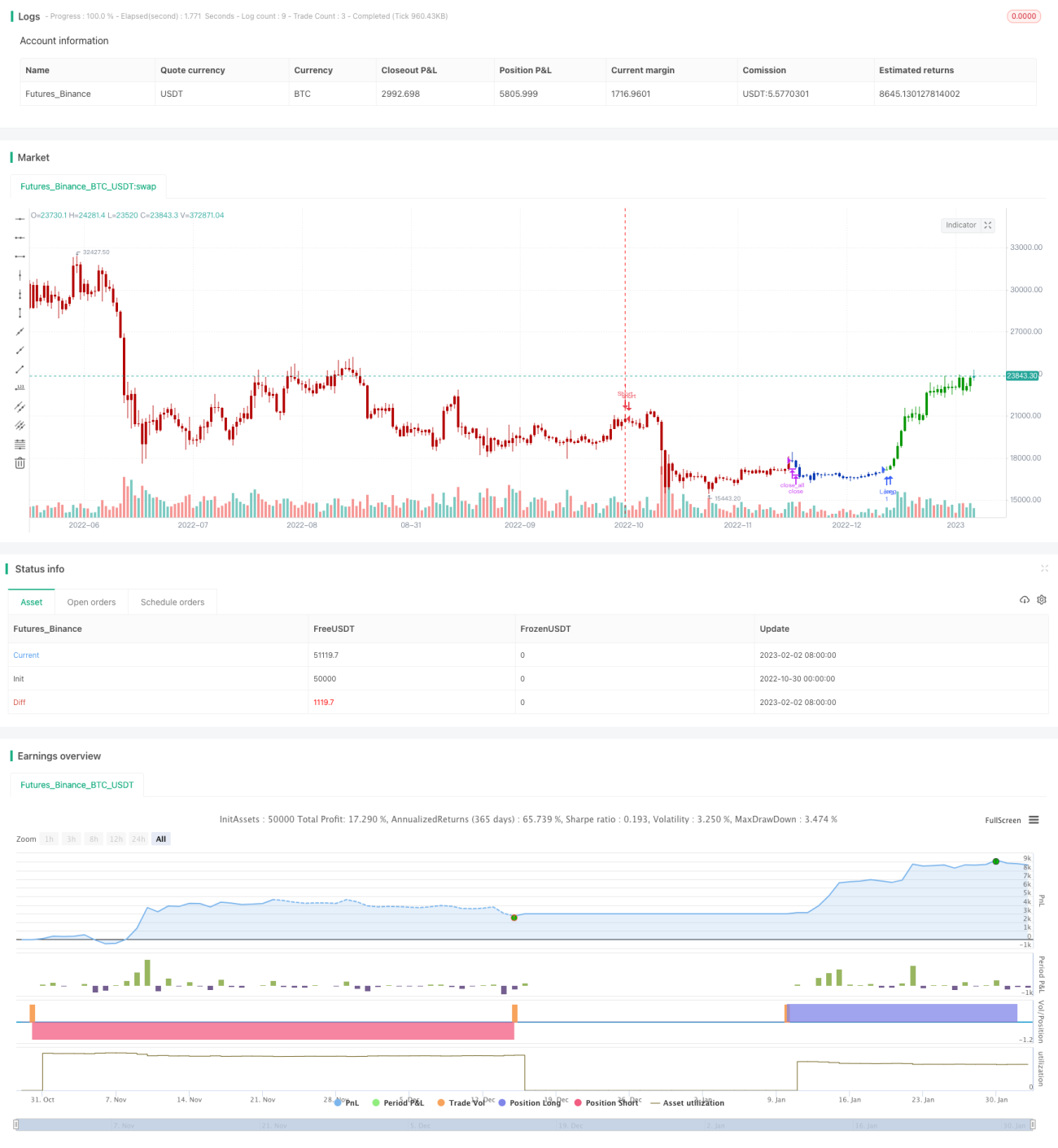

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1