Intraday-Reversal-Trendfolgestrategie

Überblick

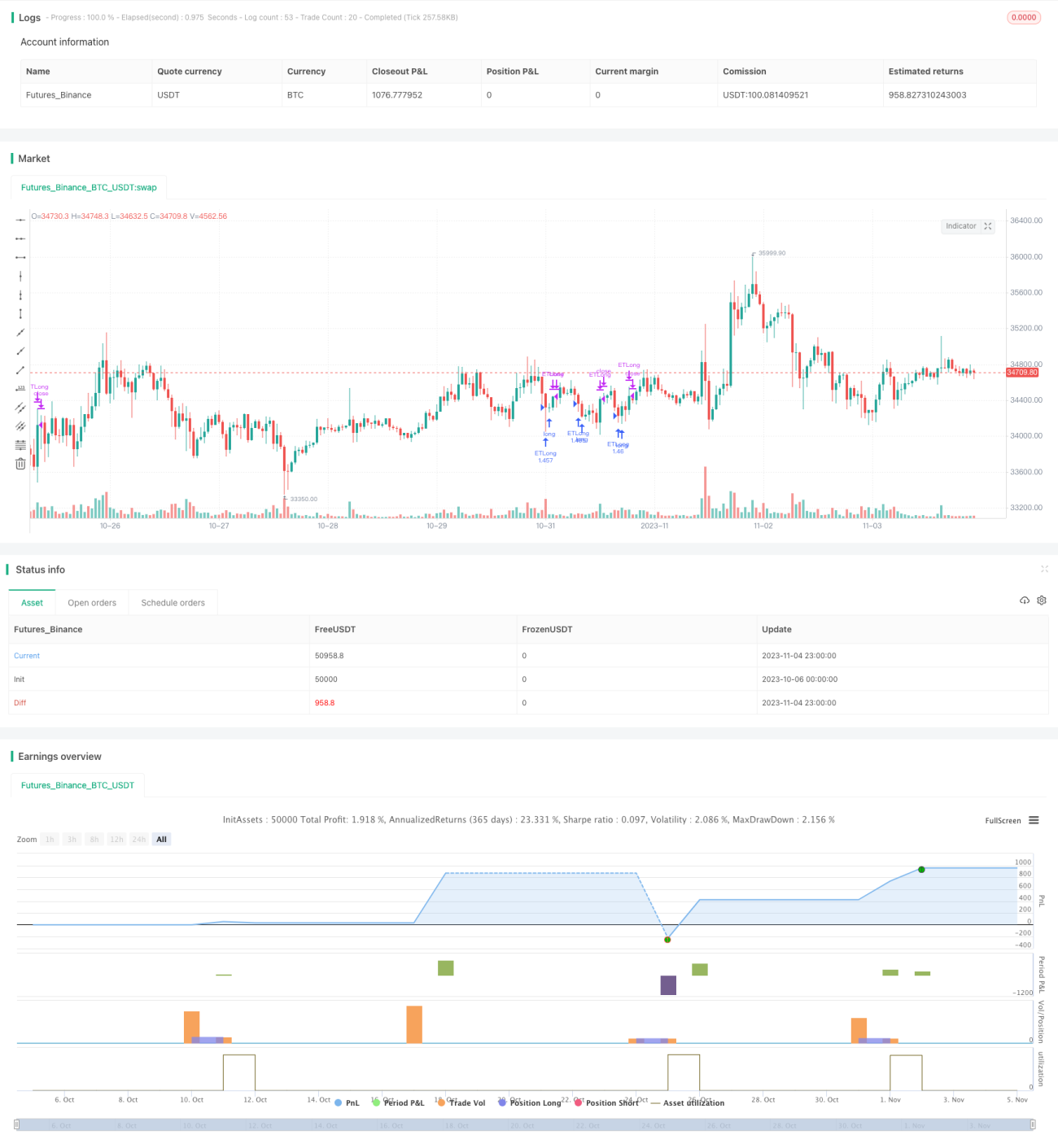

Die Hauptidee dieser Strategie besteht darin, während der Montagssitzung die Umkehrbewegungen des Tages für einen Trendfolgeansatz zu nutzen und Gewinne zu erzielen.

Prinzip

Der Kernlogik der Strategie liegt:

-

Prüfen, ob es sich um einen Montag handelt. Wenn ja, wird die nachfolgende Logik ausgeführt.

-

Prüfen, ob die Kerzen des Tages eine Aufwärtsumkehrformation zeigen, konkret: Schlusskurs der 1. Kerze < Schlusskurs der 2. Kerze und Schlusskurs der 2. Kerze < Schlusskurs der 3. Kerze.

-

Wenn die obige Umkehrformation bestätigt ist, wird bei Schluss der 3. Kerze eine Long-Position eröffnet, um dem Trend zu folgen.

-

Take-Profit-Bedingung: Durchbruch des Tageshochs, oder Stop-Loss zum Ausstieg.

-

Zwangsweiser Ausstieg nach 6 Stunden Haltedauer.

Die gesamte Strategie nutzt die spezifischen Umkehrbewegungen in der Montagssitzung, indem sie das Umkehr-Kerzenmuster erkennt, um ein günstiges Kauf- und Verkaufsschema zu realisieren. Gleichzeitig werden Take-Profit- und Stop-Loss-Bedingungen gesetzt, um das Risiko zu kontrollieren.

Vorteile

Die größten Vorteile der Strategie sind:

-

Nutzung der spezifischen Umkehrbewegungen während der Montagssitzung, um Gewinne zu erzielen.

-

Durch die Identifizierung bestimmter Kerzenmuster werden klare Einstiegssignale generiert.

-

Take-Profit- und Stop-Loss-Bedingungen ermöglichen eine gute Risikokontrolle.

-

Der Trendfolge-Ansatz maximiert die Gewinne.

-

Die Logik der Strategie ist einfach und klar, leicht zu verstehen und umzusetzen.

Risiken

Die Strategie birgt auch gewisse Risiken:

-

Wenn die Umkehr am Montag nicht deutlich ausfällt, kann es zu Verlusten kommen.

-

Nach der Umkehr kann der Kurs wieder zurücklaufen und den Stop-Loss auslösen.

-

Plötzliche Marktveränderungen können zu überhöhten Stop-Loss-Kosten führen.

-

Zu langes Halten der Position kann ebenfalls Verluste verursachen.

Die entsprechenden Lösungsansätze sind: Optimierung der Stop-Loss-Strategie, angemessene Verkürzung der Haltedauer, strenge Begrenzung des Einzelverlusts.

Optimierungsrichtungen

Die Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

-

Einsatz von maschinellem Lernen zur genaueren Erkennung von Umkehrmustern.

-

Optimierung der Stop-Loss-Strategie, z. B. durch Trailing-Stop-Loss, teilweisen Stop-Loss usw.

-

Einbeziehung weiterer Faktoren zur Beurteilung der Trendstärke, z. B. Volumenänderungen.

-

Dynamische Anpassung der Haltedauer.

-

Algorithmische Bestimmung optimaler Parameter.

-

Hinzufügen eines Positionswechselmechanismus für den zweiseitigen Handel (Long/Short).

Durch diese Optimierungen können die Gewinnrate und Rentabilität der Strategie verbessert werden.

Zusammenfassung

Zusammenfassend nutzt diese Strategie die spezifischen Umkehrbewegungen in der Montagssitzung, mit klaren Ein- und Ausstiegsmechanismen, um ein einfaches Trendfolge-Modell zur Gewinnerzielung umzusetzen. Im Vergleich zu festen Stop-Loss- und Take-Profit-Grenzen kann diese Strategie bessere Ergebnisse erzielen. Allerdings sind weitere Optimierungen erforderlich, um der Marktunsicherheit zu begegnen. Die Strategie bietet eine Referenzidee und Vorlage für den Intraday-Handel.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ET Forex TurnaroundMonday", overlay=true)

FirstYear = input(2018, minval=2000, maxval=2023, step=1)

FirstMonth = 1 //input(1, minval=1, maxval=12, step=1)- 1