Strategie für starke Kursausschläge

Überblick

Die Strategie „Starker Anstieg, starker Rückgang“ ist eine Einstiegsstrategie, die durch das Erkennen überdimensional großer bullischer und bärischer Kerzen ausgelöst wird. Wird eine riesige bullische Kerze erkannt, wird eine Short-Position eröffnet; wird eine riesige bärische Kerze erkannt, wird eine Long-Position eröffnet. Der Stop-Loss liegt am Tiefpunkt des signalgebenden Balkens (bei Long-Positionen umgekehrt), und der Take-Profit beträgt das 1‑fache des Stop-Loss. Der Anwender kann das minimale Volumen der bullischen/bärischen Kerzen sowie den Multiplikator relativ zum durchschnittlichen Balkenvolumen einer vorhergehenden Zeitspanne definieren.

Funktionsweise der Strategie

Die Kernlogik der Strategie ist:

-

Berechne die gesamte Schwankungsbreite (Hoch minus Tief) der aktuellen Kerze sowie die Körpergröße (positiv, wenn der Schlusskurs höher als der Eröffnungskurs ist, andernfalls negativ).

-

Berechne den Durchschnitt der Schwankungsbreiten der letzten N Kerzen.

-

Prüfe, ob die aktuelle Kerze folgende Bedingungen erfüllt: Schwankungsbreite >= durchschnittliche Schwankungsbreite × Multiplikator UND Körpergröße >= Schwankungsbreite × minimaler Körperfaktor.

-

Werden diese Bedingungen erfüllt, wird ein Signal ausgelöst: bullische Kerze → Short, bärische Kerze → Long.

-

Optional kann ein Stop-Loss/Take-Profit aktiviert werden: Stop-Loss = Tiefpunkt der Signalkerze + (Stop-Loss-Faktor × Schwankungsbreite); Take-Profit = 1‑faches des Stop-Loss.

Bei der Körperbewertung werden Dochte herausgefiltert, um ausreichende Kraft sicherzustellen. Durch die dynamische Berechnung der durchschnittlichen Schwankungsbreite wird vermieden, dass ein fester Schwellenwert sich nicht an Marktveränderungen anpassen kann. Stop-Loss und Take-Profit sind mit einem angemessenen Drawdown ausgestattet und können über Faktoren justiert werden.

Vorteile der Strategie

Der größte Vorteil der Strategie liegt in der Erfassung qualitativ hochwertiger Trendumkehrsignale, basierend auf zwei Einschätzungen:

-

Riesige bullische/bärische Kerzen deuten darauf hin, dass der vorherige Trend bereits stark ausgeprägt war, sodass es sich mit hoher Wahrscheinlichkeit um einen strukturellen Wendepunkt des gesamten Trends handelt.

-

Durch die dynamische Berechnung der durchschnittlichen Schwankungsbreite wird sichergestellt, dass nur außergewöhnliche Schwankungen oberhalb des Normalniveaus erfasst werden, wodurch gewöhnliche Korrekturphasen herausgefiltert werden.

Darüber hinaus sind Stop-Loss und Take-Profit sehr sinnvoll gewählt: Sie ermöglichen eine effektive Kontrolle des Einzelverlusts und gleichzeitig eine Rendite von 1, sodass weder übermäßig nachgekauft noch panikverkauft wird.

Insgesamt identifiziert die Strategie erfolgreich hochwertige strukturelle Wendepunkte und ermöglicht ein effizientes Handeln. Dies ist für Trendfolger ideal geeignet, da es vermeidet, in der Mitte eines Trends hängenzubleiben.

Strategierisiken

Die Hauptrisiken der Strategie bestehen aus zwei Aspekten:

-

Ein starker Anstieg oder Rückgang kann auf einen Stop-Loss‑Run zurückzuführen sein und somit ein ungültiges Signal erzeugen.

-

Der Stop-Loss kann zu weit gesetzt sein, sodass Verluste nicht effektiv begrenzt werden.

Gegen das erste Risiko kann durch Erhöhung der minimalen Schwankungsbreite und der Körpergröße die Fehlerrate reduziert werden, dies führt aber auch zum Verpassen einiger Gelegenheiten. Ein Gleichgewicht muss anhand von Backtest-Ergebnissen gefunden werden.

Das zweite Risiko kann durch Anpassung des Stop-Loss‑Faktors optimiert werden, sodass der Stop-Loss näher an der Unterstützung liegt, jedoch nicht zu eng. Gleichzeitig sollte eine Erhöhung des Take-Profit‑Faktors in Betracht gezogen werden, um die durch den Stop-Loss verursachten Verluste auszugleichen.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann in folgenden Punkten weiter optimiert werden:

-

Einbindung einer Trendrichtungserkennung, um konträre Handelssignale zu vermeiden.

-

Optimierung der Parameter, um die beste Parameterkombination zu finden.

-

Hinzufügen eines Volumenfilters, um sicherzustellen, dass große bullische/bärische Kerzen ein ausreichend hohes Handelsvolumen aufweisen.

-

Ergänzung weiterer Filterbedingungen, z. B. gleitende Durchschnitte, Bollinger‑Bänder usw., um die Fehlerwahrscheinlichkeit zu verringern.

-

Testen der Parameterwirkung für verschiedene Instrumente und Durchführung einer Parameteroptimierung.

-

Einführung eines Trailing‑Stop, der den Stop‑Loss dynamisch an den Kursverlauf anpasst.

-

Berücksichtigung einer Wiedereinstiegsmöglichkeit, d. h. erneuter Einstieg nach dem ersten Stop‑Loss.

Durch diese Optimierungspunkte kann die Strategie effektiver gestaltet und die Gewinnwahrscheinlichkeit tatsächlich erhöht werden. Umfangreiche Backtests und Optimierungen sind erforderlich, um die besten Parameter zu finden.

Zusammenfassung

Die Strategie „Starker Anstieg, starker Rückgang“ erzielt durch das Erkennen überdimensional großer bullischer und bärischer Kerzen effiziente Gewinne und verfügt über einen Stop‑Loss/Take‑Profit. Sie identifiziert erfolgreich hochwertige strukturelle Wendepunkte und kann Trendhändlern äußerst wertvolle Informationen liefern. Durch Parameteroptimierung und Regelanpassungen kann diese Strategie zu einem sehr praktischen Entscheidungshilfeinstrument werden. Ihre einfache Handelslogik und die direkte wirtschaftliche Bedeutung machen sie leicht verständlich und anwendbar. Insgesamt bietet uns diese Strategie einen hervorragenden Rahmen, der eine eingehende Untersuchung und Anwendung verdient.

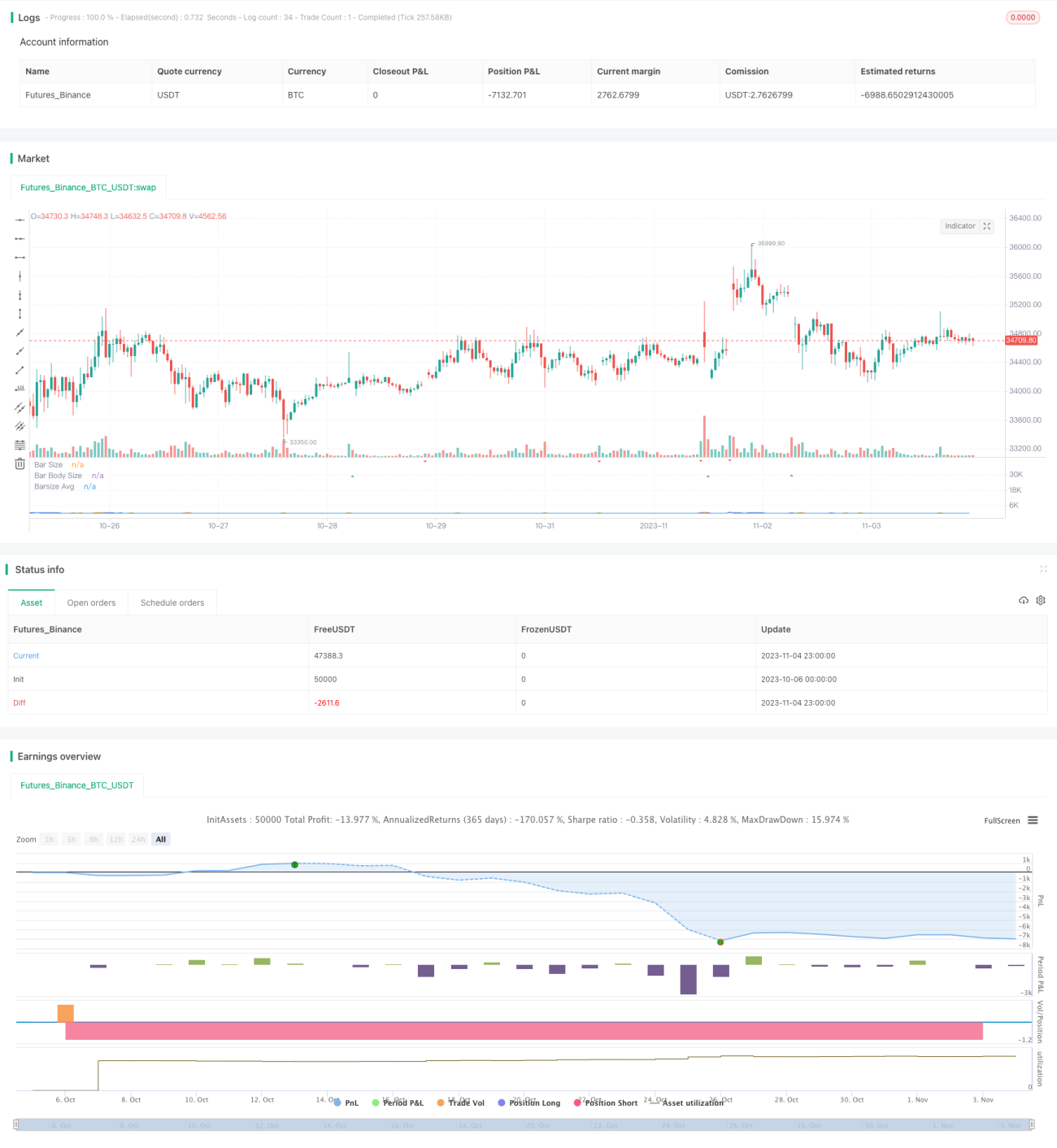

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy detects and uses big bars to enter a position. When the Big Bar - 1