Über-Ichimoku-Trendstrategie

Überblick

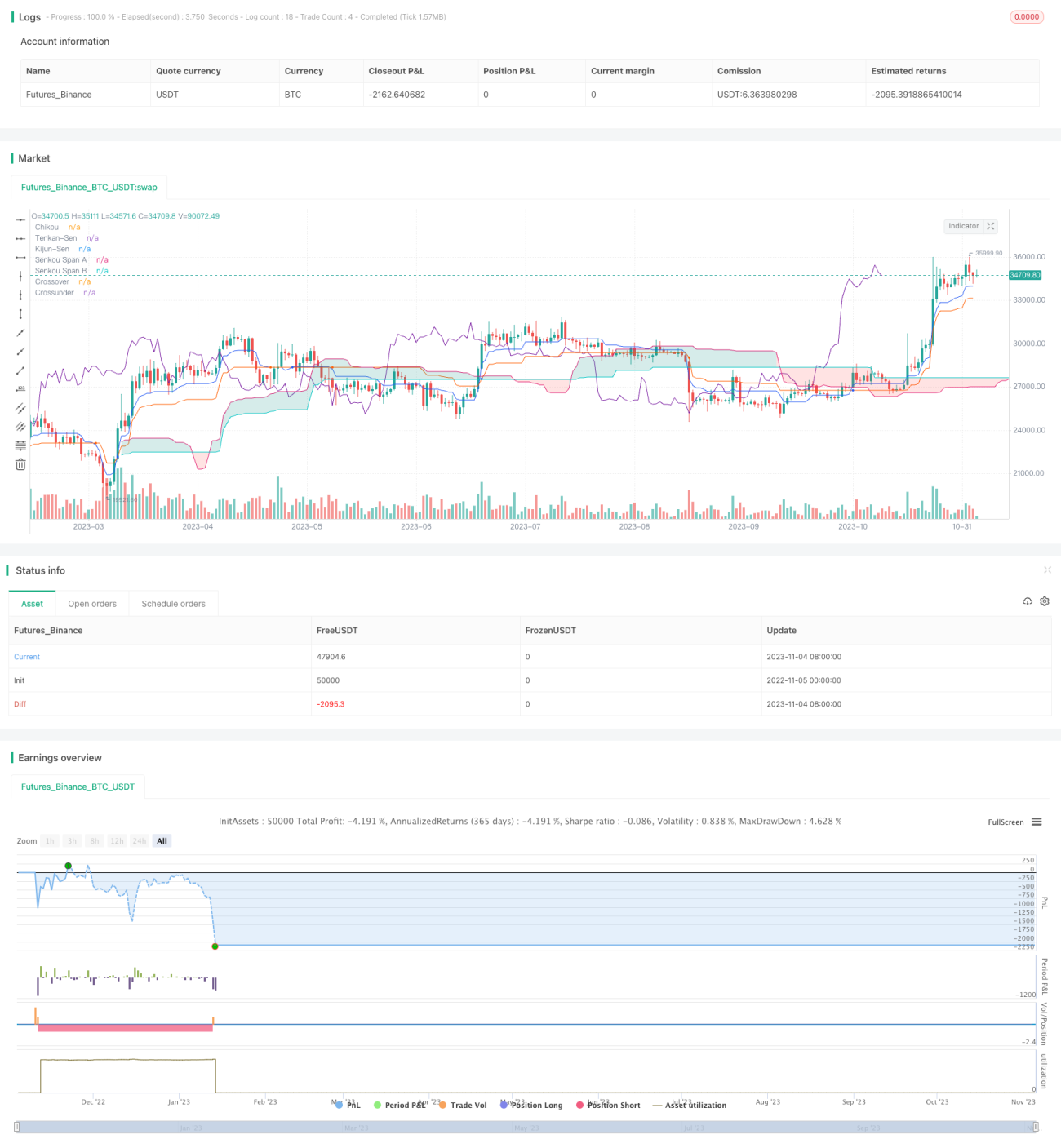

Die Chao-Yi-Strategie ist eine Trendfolgestrategie, die auf dem Chao-Yi-Indikator basiert, um Handelsentscheidungen zu treffen. Die Strategie nutzt die Beziehung zwischen der Tenkan-Linie, der Kijun-Linie und der Wolke (Kumo) des Chao-Yi-Indikators, um die aktuelle Trendrichtung zu bestimmen, und kombiniert diese mit Preisrücksetzern für den Einstieg.

Die Chao-Yi-Strategie eignet sich hauptsächlich für den mittel- bis langfristigen Trendhandel und kann in größeren Trends Gewinne erzielen. Gleichzeitig verfügt die Strategie über eine starke Trendidentifikationsfähigkeit.

Funktionsweise der Strategie

Die Chao-Yi-Strategie bewertet die folgenden Faktoren, um die Handelsrichtung zu bestimmen:

-

Verhältnis zwischen Tenkan-Linie und Kijun-Linie: Wenn die Tenkan-Linie oberhalb liegt, deutet dies auf einen Aufwärtstrend hin; liegt sie unterhalb, auf einen Abwärtstrend.

-

Farbe der Wolke: Wenn die Wolke grün ist, deutet dies auf einen Aufwärtstrend hin; ist sie rot, auf einen Abwärtstrend.

-

Preisrücksetzer: Ein Einstieg erfolgt erst, wenn der Kurs wieder außerhalb der Tenkan- und Kijun-Linie liegt.

Im Einzelnen ergeben sich folgende Handelssignale:

Long-Signal:

- Tenkan-Linie liegt über der Kijun-Linie

- Kurs liegt über der Tenkan- und Kijun-Linie

- Tenkan- und Kijun-Linie liegen über der Wolke

- Kurs fällt unter die Tenkan- und Kijun-Linie zurück

Short-Signal:

- Tenkan-Linie liegt unter der Kijun-Linie

- Kurs liegt unter der Tenkan- und Kijun-Linie

- Tenkan- und Kijun-Linie liegen unter der Wolke

- Kurs steigt über die Tenkan- und Kijun-Linie zurück

Wenn die Long-/Short-Signale gleichzeitig erfüllt sind, wird je nach Positionssituation eine Order eröffnet.

Vorteile der Strategie

Die Chao-Yi-Strategie bietet folgende Vorteile:

-

Die Kombination der Chao-Yi-Indikatoren zur Trendbestimmung weist eine hohe Treffsicherheit auf.

-

Tenkan- und Kijun-Linie zeigen klar den kurz- bis mittelfristigen Trend, die Wolke den langfristigen Trend.

-

Die Bedingung, dass der Kurs zur Wendelinie zurückkehrt, verhindert Verluste durch falsche Ausbrüche.

-

Das Risikomanagement setzt Stop-Loss auf Basis des höchsten und niedrigsten Kurses des jüngsten Zeitraums, wodurch sich Einzelverluste wirksam begrenzen lassen.

-

Ein angemessenes Verhältnis von Gewinn zu Verlust ermöglicht stabile Erträge.

-

Die Strategie kann in verschiedenen Zeiträumen angewendet werden und eignet sich für mittel- bis langfristigen Trendhandel.

-

Die Strategie ist logisch und leicht verständlich und bietet viel Raum für Parameteroptimierung.

-

Sie funktioniert in vielen Marktumgebungen gut.

Risikoanalyse

Die Chao-Yi-Strategie birgt auch folgende Risiken:

-

In Seitwärtsmärkten können Stop-Loss häufig ausgelöst werden, was die Gewinnwirkung beeinträchtigt.

-

Bei schnellen Trendwechseln kann die Strategie nicht rechtzeitig gegensteuern, was zu Verlusten führen kann.

-

Das festgelegte Gewinn-Verlust-Verhältnis ist nicht für alle Instrumente geeignet; Parameter müssen an verschiedene Basiswerte angepasst werden.

-

Wenn der Spielraum nach einem Ausbruch aus der Wolke begrenzt ist, können die Gewinne gering ausfallen.

-

Die Indikatorparameter müssen wiederholt getestet und optimiert werden; die Strategie eignet sich nicht für Instrumente mit häufigen Parameteranpassungen.

Die Risiken können durch folgende Maßnahmen verringert werden:

-

Optimierung der Parameter, um sie besser an verschiedene Zeiträume und Instrumente anzupassen.

-

Kombination mit anderen Indikatoren zur Filterung von Einstiegssignalen, um falsche Ausbrüche in Seitwärtsmärkten zu vermeiden.

-

Dynamische Anpassung der Stop-Loss-Position, um die Wahrscheinlichkeit von Stop-Loss-Auslösungen zu verringern.

-

Testen unterschiedlicher Gewinn-Verlust-Verhältnisse.

-

Verwendung von Chartmustern oder anderen Methoden zur Bestimmung der Stärke eines Trends.

Optimierungsmöglichkeiten

Die Chao-Yi-Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter für Tenkan- und Kijun-Linie, um sie besser an die Eigenschaften des gehandelten Instruments anzupassen.

-

Optimierung der Wolkenparameter, um die langfristige Trendbestimmung der Wolke zu verbessern.

-

Optimierung des Stop-Loss-Algorithmus, z. B. durch Setzen von Stop-Loss auf Basis des ATR oder mit dynamischen Stopps.

-

Kombination mit anderen Indikatoren zur Signalfilterung, Hinzufügen weiterer Filterbedingungen zur Reduzierung falscher Einstiege.

-

Optimierung des Gewinn-Verlust-Verhältnisses, um es an die Besonderheiten des Instruments und des Zeitrahmens anzupassen.

-

Verwendung von Martingale-Ansätzen zur Positionsgrößenverwaltung, um sich an unterschiedliche Schwankungsfrequenzen anzupassen.

-

Einsatz von maschinellem Lernen zur Parameteroptimierung für eine höhere Stabilität.

-

Festlegung unterschiedlicher Handelszeiten, um die Strategie an die Eigenschaften von Nacht- und Tagessitzungen anzupassen.

Zusammenfassung

Die Chao-Yi-Strategie ist insgesamt eine sehr gut geeignete Strategie für den mittel- bis langfristigen Trendhandel. Sie nutzt den Chao-Yi-Indikator zur Trendbestimmung, was einen klaren Vorteil darstellt, und kombiniert dies mit Preisrücksetzern für den Einstieg, um Fehleinstiege effektiv zu vermeiden. Durch eine optimierte Parametereinstellung kann die Strategie bei einer Vielzahl von Instrumenten und in verschiedenen Zeiträumen stabile Gewinne erzielen. Die Strategie ist sowohl leicht verständlich als auch hochgradig optimierbar und eignet sich daher als eine der grundlegenden Strategien für Strategieforschung und -lernen.

/*backtest

start: 2022-11-05 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Strategy based on the the SuperIchi indicator.

//

// Strategy was designed for the purpose of back testing.

// See strategy documentation for info on trade entry logic.- 1