Bollinger-Bänder-Oszillations-Ausbruchsstrategie

Überblick

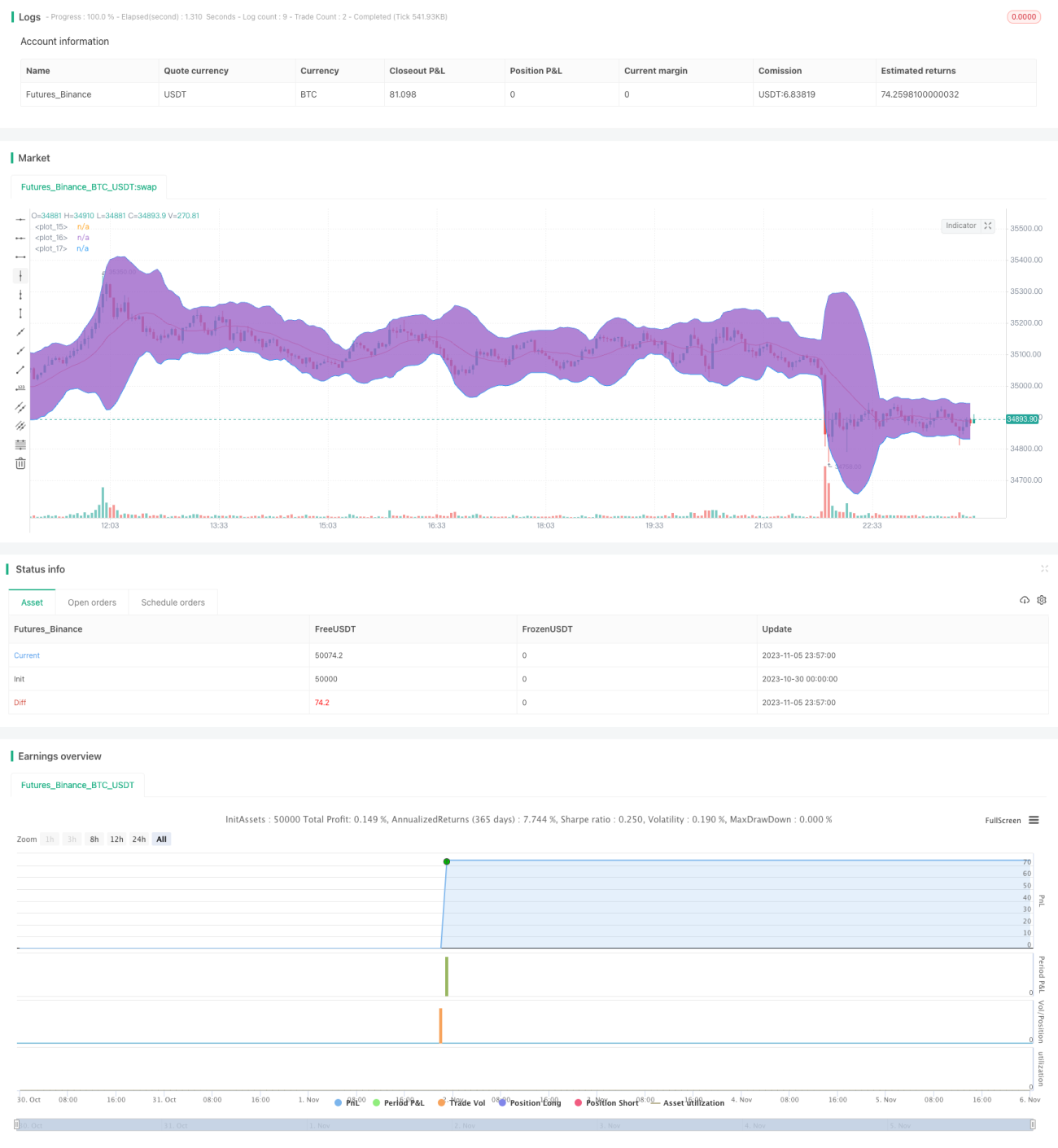

Diese Strategie nutzt den Bollinger-Band-Indikator, um Markttrends zu erkennen, und kombiniert Bandbreitensignale, um Handelsmöglichkeiten zu identifizieren, mit dem Ziel, das Portfolio kontinuierlich und stabil wachsen zu lassen. Basierend auf Backtests mit Daten des letzten Jahres erreichte die Strategie eine Gewinnrate von 78,95% bei einem maximalen Drawdown von nur -4,02%. Es handelt sich um eine meiner automatisierten Strategien, die dazu beitragen kann, das Portfolio stetig zu steigern.

Sie sind herzlich eingeladen, die Parameter für Backtests anzupassen und wertvolles Feedback zu geben. Wenn Sie mit den aktuellen Ergebnissen zufrieden sind, können Sie die Strategie in eine Studie umwandeln und Alarme hinzufügen, um sie zu automatisieren. Dafür muss der Code um eine Alarmierungsmechanik erweitert werden. Falls Sie daran interessiert sind, kann ich auf Basis dieser Strategie eine entsprechende Studie erstellen.

Strategieprinzip

Die Strategie verwendet Bollinger-Bänder und die Bandbreite, um Ein- und Ausstiegszeitpunkte zu bestimmen.

Bollinger-Bänder bestehen aus einer oberen Linie, einer mittleren Linie und einer unteren Linie. Die Mittellinie ist der einfache gleitende Durchschnitt über n Tage, wobei der Parameter n standardmäßig 16 beträgt. Die obere Linie ist die Mittellinie + k * Standardabweichung, die untere Linie ist die Mittellinie - k * Standardabweichung, mit dem Standardparameter k = 3. Wenn der Kurs sich der oberen Linie nähert, deutet dies auf einen überkauften oder zu hohen Kurs hin. Wenn der Kurs sich der unteren Linie nähert, deutet dies auf einen überverkauften oder zu niedrigen Kurs hin.

Der Bandbreitenindikator zeigt die Schwankung des Kurses relativ zur Mittellinie an. Er wird berechnet als (obere Linie - untere Linie) / Mittellinie * 1000. Wenn die Bandbreite unter 20 liegt, deutet dies auf einen ruhigen oder seitwärts gerichteten Markt hin; wenn die Bandbreite über 50 liegt, deutet dies auf erhöhte Volatilität hin.

Die Strategie sucht nach Long-Einstiegen, wenn die Bandbreite zwischen 20 und 50 liegt und der Kurs die untere Linie durchbricht. Nach dem Long-Einstieg wird der Take-Profit auf 108% des Einstiegskurses gesetzt, oder es wird bei einem Durchbruch der oberen Linie als Stop-Loss ausgestiegen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Durch die Verwendung von Bollinger-Bändern zur Bestimmung der Trendrichtung wird das Risiko von Fehlsignalen (falsche Ausbrüche) reduziert.

-

Das Bandbreitensignal kann Seitwärtsmärkte präzise identifizieren und Verluste durch große Kursschwankungen vermeiden.

-

Backtestdaten zeigen, dass innerhalb eines Jahres eine Gewinnrate von fast 80% erzielt werden kann, mit einem extrem guten Risiko-Ertrags-Verhältnis.

-

Der maximale Drawdown beträgt weniger als 5%, sodass das Risiko effektiv kontrolliert und das Portfolio stabil wachsen kann.

-

Die Strategielogik ist klar und einfach, leicht zu verstehen und umzusetzen, und kann auf verschiedene digitale Vermögenswerte angewendet werden.

Risikoanalyse

Die Strategie birgt jedoch auch folgende Risiken:

-

Eine falsche Parametereinstellung der Bollinger-Bänder kann zu verpassten guten Handelsmöglichkeiten führen.

-

In einem stark bullischen oder bärischen Markt kann die Handelsfrequenz zu niedrig sein, was die Rentabilität einschränkt.

-

Unzureichende Backtest-Daten können dazu führen, dass die Backtest-Ergebnisse in der Praxis nicht reproduzierbar sind.

-

Unter extremen Marktbedingungen kann der Stop-Loss durchbrochen werden, was zu großen Verlusten führt.

-

Zu hohe Transaktionskosten schmälern ebenfalls die tatsächlichen Gewinne.

Entsprechende Lösungsansätze:

-

Optimierung der Parameter, z. B. Anpassung der Bollinger-Band-Perioden an verschiedene Märkte.

-

Einführung zusätzlicher Indikatoren zur Trendbestimmung, um auf außergewöhnliche Marktsituationen zu reagieren.

-

Sammlung ausreichender Daten für Backtests in verschiedenen Marktphasen, um die Stabilität der Strategie zu validieren.

-

Angemessene Anpassung des Stop-Loss, um große Verluste durch extreme Kursbewegungen zu vermeiden.

-

Wahl einer Handelsplattform mit niedrigen Gebühren, um die Transaktionskosten zu reduzieren.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Einbeziehung von Volumenbestätigungen, um Fehlsignale zu vermeiden. (Volume confirmation einbringen, um falsche Ausbrüche zu vermeiden)

-

Kombination mit Trendindikatoren, um die Trendrichtung zu identifizieren. (Mit Trendindikatoren kombinieren, um die Trendrichtung zu erkennen)

-

Einsatz von maschinellem Lernen zur Parameteranpassung, um sich automatisch an den Markt anzupassen. (Maschinelles Lernen nutzen, um Parameter abzustimmen und sich automatisch an den Markt anzupassen)

-

Hinzufügen eines Korrelationsfilters, um den Handel mit unkorrelierten Vermögenswerten zu vermeiden. (Korrelationsfilter hinzufügen, um den Handel mit unkorrelierten Assets zu vermeiden)

-

Optimierung der Take-Profit/Stop-Loss-Strategie, um in Aufwärtsphasen mehr Gewinne zu erzielen. (Take-Profit/Stop-Loss optimieren, um während Aufwärtstrends mehr Gewinne zu erzielen)

-

Einführung weiterer Bedingungsfilter für Handelssignale, um die Erfolgsquote zu erhöhen. (Weitere Bedingungsfilter für Handelssignale einführen, um die Erfolgsrate zu erhöhen)

-

Testen von Multi-Zeitrahmen-Kombinationen, um von mehreren Zyklen zu profitieren. (Multi-Zeitrahmen-Kombinationen testen, um von mehreren Zyklen zu profitieren)

-

Aufbau eines indexierten Portfolios zur Erweiterung des Anlagebereichs. (Indexiertes Portfolio aufbauen, um die Anlagestreuung zu erweitern)

-

Einsatz von maschinellem Lernen zur automatischen Generierung und Validierung neuer Strategien. (Maschinelles Lernen nutzen, um neue Strategien automatisch zu generieren und zu validieren)

Zusammenfassung

Die Bollinger-Band-Ausbruchsstrategie zeigt in den Backtests insgesamt gute Ergebnisse und kann in Seitwärtsmärkten relativ stabile Erträge erzielen. Der Kern der Strategie ist klar und einfach, leicht zu verstehen und anzuwenden. Allerdings müssen Parameteroptimierung, Risikomanagement und Portfoliomanagement weiter verbessert werden, um in einem komplexen und dynamischen Markt stabil Gewinne zu erzielen. Diese Strategie ist eine grundlegende Trendfolgestrategie, auf deren Basis weitere technische Indikatoren und Risikomanagementmechanismen zur Optimierung eingeführt werden können, ebenso wie eine Kombination mit maschinellem Lernen für eine automatisierte Verwaltung. Insgesamt öffnet die Strategie Anfängern die Tür zum quantitativen Handel und bietet Profis die Möglichkeit zur Strategieoptimierung.

- 1